专车市场博弈进行中

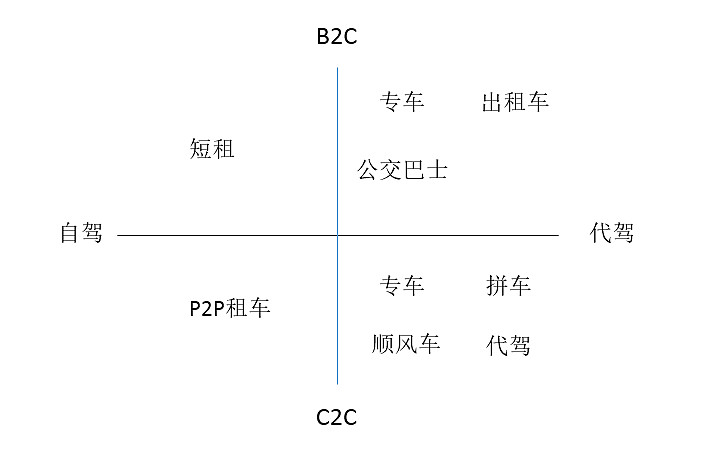

本文重点谈代驾市场,自驾市场放在最后讨论。可以说在互联网开始改造出行市场前,B2C代驾市场是最大的出行市场。其中的主力军就是出租车。另外一个B2C代驾市场的重要组成部分是中高端的专车市场如商务用车及旅游用车等。这部分的市场参与者主要是中小型汽车租赁公司,旅游公司还有一些个人参与者。出租车行业被归类为公共交通,受到政府的政策保护和监管。而中高端专车市场主要的出租方式是日租、半日租以及长租,这部分市场一直以来基本都是企业行为,政府干涉较少。

但是上面的情况随着移动互联网的到来发生了改变。现在我们每天乘坐的专车实际上已经不是原来传统意义上的专车,最明显的标志就是专车由原来的日租半日租变成了按里程付费,这就完全与出租车的定位重合。这也就解释了为什么政府一直以来都在不停的严查专车,因为在政府眼里专车已经有了公共交通的属性,既然是公共交通就必须监管。这背后有两点原因,一是出租车集团的利益,这里包括出租车公司的利益和出租车司机的利益。二是公共出行安全的考虑。

不过大家也同时注意到,虽然政府一方面在高调严打私家专车,另一方面专车市场却在蓬勃发展。为什么会出现这种情况?难道真的是政府管不过来吗?我觉得是因为政府已经充分认识到分享经济和互联网带来的巨大好处,所以政府对于这种新模式实际上是持鼓励态度的。政府这样睁一只眼闭一只眼的做法实际上是希望与市场参与者一起寻求一个平衡各方利益的方案,即又照顾到出租车公司、又不会出现明显的公共交通安全隐患、又不会打击互联网经济。

怎么破:楚河汉界,明确定位

在我看来政府要做的只是划清界限,即公共交通与分享经济的界限。分享经济模式下的出行方式是公共交通的有力补充,但不能成为公共交通,这是底线。大家在各自的领域按照既定的规则玩就可以了。在这个框架下,未来智能出行的产品将更加细分,特别是现在十分混乱的专车市场,未来将分为B2C的专车产品和C2C的专车产品。

先来看公共交通领域,出租车改革已经谈了多年,但是乘客打车难的问题始终没有解决。不过自从专车出现这个问题就迎刃而解。我判断未来将会有一批被政府视为正规军的专车服务商,即B2C专车供应商。在政府眼里他们是公共交通体系的外包服务商。这类公司提供的专车服务是对公共交通体系的正面补充,会受到相对严格的监管,如禁止私家车,自雇全职驾驶员以及对定价的监管(不得低于出租车)等。这类专车定位中高端市场,提供较高端的车型和优质的服务,同时享有一些价格溢价,并且将会是商务、企业及政府用车的首选。目前来看神州专车将是这个领域最大的受益者。

下面来看分享经济下的智能出行领域。在有了明确的定位后,分享经济模式下的智能出行就变得容易理解,它是对公共交通系统的侧面补充,它的目的不是优化公共交通系统,而是减少私家车的用量和缓解公共交通系统的负担。还是先来看专车,在这个前提下的C2C专车将具备一切我们脑海中分享经济所应该拥有的特点:闲置私家车和车主时间的利用,价格优势,数量众多。但同时为了不与公共交通系统产生冲突,这类专车将有可能面临一些运营层面的限制,如每天在线时间上限或每天接单数量上限等。我有这样的推测是因为分享经济对一个个体来说本身也是一种补充。举例来说,对一个有工作的人来说,每天闲置的时间只有大概3-4个小时,利用这些时间去做一做专车赚点儿外快完全符合分享经济的特点。但是一个没有工作的人如果想将专车作为一份全职工作来干就不再是分享经济的范畴。这时候这个人就应该去上面那种专车公司应聘成为一名职业专车司机。

其实相比专车来说,拼车和顺风车才是更加符合分享经济的智能出行产品。这两个领域我相信也是未来政府会明确支持的。但是同样的,这些产品应该都会有一些运营层面的限制。比如说拼车的车主很多是在上下班时间拉一个或几个乘客赚个油钱,所以理论上大部分时间每个车主的日单量应该在2-3单。如果拼车产品下出现了每天10单以上的情况,那就明显是披着拼车外衣的专车。

所以,在这个框架下,再结合目前市场参与者的产品线及定位,我眼中短期到中期的智能出行市场竞争格局已经比较清晰。专车在短期内仍然是最主要的竞争领域。不过在政策的引导下,B2C和C2C专车将迎来截然不同的两个前景。对于B2C专车来说,监管政策一方面限制了其大规模发展,但从另一方面也设立了门槛。不要忘了B2C业务在中国市场本来就有一个一线城市车牌的门槛。所以这个领域的竞争将逐渐缓和。在这个领域神州专车是拥有最大优势的玩家。而滴滴、易到以及Uber一方面本来的产品定位就是C2C市场,另一方面也没有前期的车牌累积,所以与神州专车竞争处于劣势。从市场方面来看,B2C专车服务凭借高端的车型、优质的服务以及更加有效的出行安全保障,将吸引中高端用户留下来,并且会成为商务、企业及政府用车的主要来源。

对于C2C专车来说,在不触碰政策红线的情况下,分享经济的优势将会继续推动其规模继续迅速扩大。但是市场玩家们需要正视的另一个问题就是非常激烈的竞争。尽管滴滴已经是这个市场毫无疑问的老大,但是也绝不能忽略Uber+百度的实力。另外,易到及一嗨等二线玩家也是未来这个市场的重要变量。不过我也不得不佩服滴滴产品线布局之快。目前滴滴的产品线其实也能从某种程度上印证我的观点。滴滴的产品线目前包括:打车,专车,快车,顺风车,代驾以及刚刚推出的滴滴巴士。这些产品线中,抛开打车不看,我认为专车和滴滴巴士都是滴滴面向B2C这一端的产品;而快车、顺风车及代驾,是C2C端的产品。这样的产品线布局是目前任何竞争对手都无法比拟的。滴滴的APP其实已经成为了一个新的超级应用,虽然在激烈补贴竞争的预期下滴滴很难在抽成的方面去的重大突破,但是在海量出行数据的基础上,滴滴完全可以在大数据的帮助下通过其他方式产生收入。举一个最简单的例子,当滴滴发现你的目的地是具有消费性质的场所时(酒店、餐厅等),滴滴可以自动向你推送一个优惠券,这可是在精准不过的广告了:)我相信这只是出行数据可挖掘的价值之一。

上面的框架总结至下表:

自驾市场机会浅谈

最后谈一下自驾市场。B2C短租自驾虽然在中国刚起步不久,但是已经沦为了传统模式。一方面由于其商业模式很重,门槛极高,不是每个人都能玩得起;另一方面由于受到新的智能出行方式的影响,短租自驾的需求一定程度上会被专车服务所满足。不过自驾作为一种重要的出行方式和出行体验还是会在很长的一段时间内存在。而且从智能出行的角度看自驾短租市场也仍然有改善的空间,比如说在取还车流程和用户体验的优化上。而如果我们不从智能出行的角度来看短租自驾市场,而是从汽车产业链来看。大型租车公司通常都是汽车行业重要的一手车采购商和二手车供应商,在汽车产业链理由具足轻重的影响。所以租车公司进军车后市场要比在智能出行市场全面铺开自然得多,不过这都是后话。

接下来是C2C短租自驾(或者P2P租车)。这个模式背后的逻辑是闲置资源的利用。而且能很好的补充B2C模式的不足,特别是在取还车方面、租车时间灵活性方面以及车型选择多样性方面。C2C模式基于LBS,在供给充足的前提下能够找到理你最近的车辆,这辆车可能就在你的隔壁楼,这样你就不需要跨几条街去找租车公司的门店了。而对于车主来说在你出差的时候把车租出去也能挣一笔外快。不过这个模式同样受到专车模式的冲击,更重要的是在C端车辆管理方面比较复杂。这个模式在我看来是对B2C自驾短租模式的补充,市场前景有限。另外值得一提的就是C2B2C的模式,这个其实是一种改良版的分享经济,闲置资源由C端提供,B端提供管理服务及信用背书,最后提供给需要资源的C端用户。

从互联网的角度看出行市场很有意思,未来有机会我也会分享一些我对现在这些市场玩家的看法,这次就先聊到这里。

$神州租车(00699)$

本文原载在我的公众号“云帆互联网”,欢迎大家关注:)