银行、券商等金融机构的IPO受政策影响较大。

《理财周刊-财事汇》吴微

近日,陕西地区券商开源证券股份有限公司(下称“开源证券”)更新了招股书。在经历由审核制转换为注册制后,2023年4月11日就收到交易所反馈意见的开源证券,至今仍未回复交易所的问询。

据了解,国内银行、券商等金融机构的上市受政策影响较大,目前除了开源证券外,还有6家证券公司正在IPO排队,拟完成上市,但其中的东莞证券股份有限公司(下称“东莞证券”)自2022年2月顺利过会后,至今仍未能发行;2021年至今,A股也仅财达证券(600906.SH)、首创证券(601136.SH)、信达证券(601059.SH)等三家券商顺利完成了首发。

申报前,开源证券通过增发募集了80多亿元的资金,这笔增发认购方多为公司控股股东的关联方。同时,为控股股东及关联方承销债券也成为开源证券重要的收入来源。

国内证券行业存在强者恒强的格局,2021年前十大证券公司就占据了行业48.26%的份额。与此同时,证券公司业务模式雷同,同质化竞争严重,最近几年证券交易佣金率呈现明显的下降趋势;因此,中小券商相继开发了特色业务。虽然开源证券将债券承销、新三板保荐等投行业务作为公司特色板块发展,但2023年上半年,公司主要利润却由收益率逐年降低的证券自营投资业务提供。

地方重点扶植

开源证券前身是成立1991年的陕西省财政厅国债服务部,1993年更名为陕西省开源证券公司,进行多次股权调整后,公司于2014年改制为股份制公司。目前,公司的控股股东为陕西省国资委100%控制的陕煤集团。

受东西部金融行业发展差异影响,改制后开源证券的资产规模并不大。2020年、2021年开源证券进行了两次非公开发行,募集资金扩大规模。其中,2020年开源证券通过发行8亿股新增股份募集了32.08亿元资金,此次发行的认购方为陕煤集团、陕财投、地电投资等陕西省国资委控制或参股的公司。

2021年,开源证券又通过非公开发行募集了80亿元资金,此次认购的股东除了陕煤集团、陕财投外,还有未央城建、碑林城投等地方城投公司,其中陕煤集团认购了41.23亿元的新发股份。需要指出的是,2020年、2021年,控股股东及关联方为开源证券注资超百亿元资金后,截至2023年上半年,开源证券的净资产规模仅为167.89亿元。

数据来源:招股书

除了给公司注资外,陕煤集团、碑林城投等股东还在业务上为开源证券提供支持。债券承销是开源证券投行业务的重要组成部分,2023年上半年,该业务为公司提供了2.93亿元的收入,在当期公司总收入中的占比为21.78%。

据开源证券披露,2023年上半年,公司作为主承销商完成的新债券承销前五大项目中,第一、第二大项目的发行主体分别为雁塔城投和碑林城投。最近几年,开源证券作为主承销商完成的新债券承销前五大项目中,西安地区的城投公司也占据了多个位置;同时,开源证券作为主承销商还为陕煤集团承销了债券。除了债券承销外,开源证券也为关联方提供财务顾问、证券交易、代理销售金融产品等服务。

虽然发展至今,开源证券依旧依赖陕煤集团及其背后陕西国资委的支持,但公司的盈利能力却并不强。

利润存在波动

无论国内证券企业如何将公司的业务进行归类,但其收入的构成无外乎证券经纪、证券承销与保荐、证券自营、证券资产管理等。

目前,国内证券行业存在强者恒强的格局,据证券业协会公布的2021年度证券公司经营业绩排名情况,按照总资产排名前十大的证券公司其总资产之和占全行业之比为52.87%,按照营业收入排名前十大的证券公司其营业收入之和占全行业之比为48.26%。

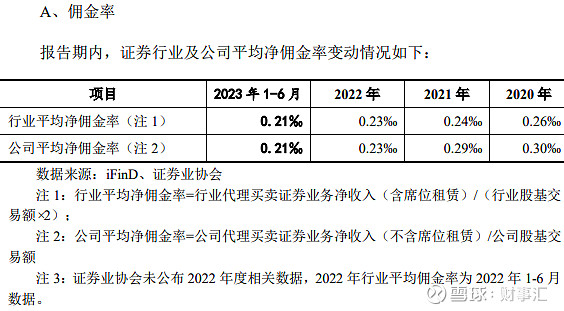

在中小券商生存压力较大的情况下,国内证券公司同质化竞争的趋势越来越明显,行业内卷严重。以证券公司最基础的证券经纪业务为例,2020年-2023年上半年期间,开源证券代理买卖证券业务的佣金率由2020年的0.30‰下降到了2023年上半年的0.21‰,逐渐向行业均值看齐。2023年上半年,行业平均佣金率为0.21‰。

实际上,为了吸引客户开户、交易,北京、上海等东部证券公司的佣金率早已下降到0.2‰以下;如同样拟上市的华宝证券,2022年上半年公司的佣金率仅为0.112‰。虽然开源证券的营业部主要开设在陕西等西部地区,但在日益激烈的行业竞争中,公司的高佣金率能否继续维持呢?

数据来源:招股书

作为特色化经营的开源证券,证券经纪业务并非公司的强项,截至2023年上半年,证券经纪业务仅为公司提供了20%左右的收入;债券承销、新三板保荐及做市商业务构成的投行板块是开源证券重点布局的领域。

2023年上半年,承销公司及企业债券就为开源证券提供了2.93亿元的收入,在当期公司总收入中的占比为21.78%;同期,新三板及股票保荐与承销业务也为公司提供了1.26亿元的收入。整体上,2023年上半年,投行业务为开源证券提供了4.53亿元的收入,在当期公司总收入中的占比达到了33.67%。

虽然投行业务是开源证券的特色板块,但该业务为公司提供的利润却并不多。2023年上半年,开源证券投行业务的营业利润仅为1.68亿元,在当期公司营业利润中的占比为64.5%。

收益率逐年下降的证券自营投资业务却为开源证券提供了最重要的利润。2023年上半年,证券自营投资业务为开源证券提供了4.2亿元的营业利润在当期公司营业利润中的占比高达171.91%。

据开源证券披露,2023年上半年,公司证券自营投资业务主要由固定收益投资及权益类自营业务为主。其中固定收益投资日均规模为101.87亿元,收益率由2021年最高的9.54%下降至2023年上半年的4.03%;权益类自营业务的日均规模为69.65亿元,收益率则由2020年最高的22.77%下降至2023年前三季度的1.67%。需要注意的问题是,在开源证券日均超170亿元的证券自营投资中,其中有多少资金是此前控股股东及关联方的注资?

受目前国内证券市场波动及行业竞争加剧影响,最近几年开源证券的净利润呈现明显的下降趋势。2020-2022年,开源证券分别实现了6.05亿元、5.3亿元以及5.1亿元的净利润,2021年和2022年公司净利润与上年同期相比变动为-12.27%和-3.87%;2023年上半年,开源证券的净利润为2.12亿元,也不及2022年全年的一半。

公司盈利能力有所减弱,但开源证券的费用却呈现增长的趋势,尤其是业务及管理费中的咨询费栏目。2020年,公司的咨询费还仅有2074.11万元,而到了2023年,开源证券的咨询费增长到5466.12万元,三年间增长了一倍多;2023年上半年,开源证券的咨询费也有2018.75万元。

相较于头部企业,虽然开源证券整体实力不强,而今在监管层收紧金融机构上市节奏的情况下,开源证券何时才能顺利发行呢?