近期监管层放缓了新股发行的节奏,对拟上市公司的审核也日益趋严。

《理财周刊-财事汇》吴微

近日,江苏米格新材料股份有限公司(下称“米格新材”)回复了交易所的第二轮问询,更新了招股书。此次问询中,米格新材对交易所关注的技术来源、成长性及与主要客户之间的关联关系进行了解答。

米格新材主要从事功能性碳基材料及制品研发、生产和销售,产品多数被应用在光伏单晶炉、多晶炉的隔热系统中;截至2023年上半年,公司95%以上的收入由光伏热场提供。但受国内光伏行业产能结构性过剩影响,2023年前三季度,米格新材主要客户的收入增速均出现了不同程度的放缓,米格新材保持多年的高增长或也难维持。

而据9月21日《北京商报》报道,米格新材与其第一大客户河南鑫摩保温材料有限公司(下称“河南鑫摩”)之间或存在关联关系,此次问询中交易所也有提及。保荐机构民生证券从河南鑫摩股权结构及人员访谈等多个方面进行了求证,表示拟上市公司与河南鑫摩不存在关联关系。

实控人上市前变现并背负多条对赌,近期回复交易所10个问题后,米格新材又是否打消了监管层及市场的质疑?

市场空间不大

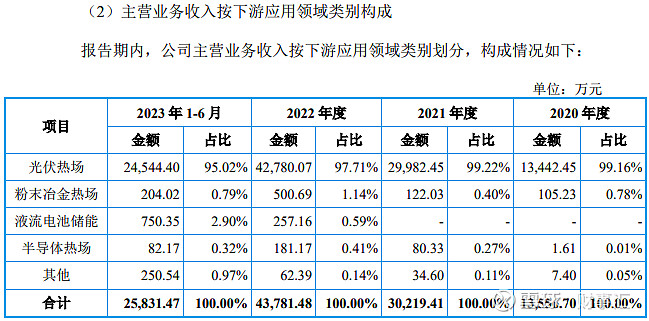

米格新材成立于2019年,公司主要产品为功能性碳基材料及制品,其黏胶基石墨软毡、PAN 基石墨软毡被应用在光伏单晶炉、多晶炉的隔热系统中。长期以来,米格新材的客户构成较为单一,2020年、2021年米格新材99%以上的收入由光伏热场提供。虽然此后公司开发了粉末冶金热场、液流电池储能等产品线,但截至2023年上半年,光伏热场产品线还是为米格新材贡献了95.02%的收入。

数据来源:招股书

米格新材的产品主要用于光伏拉晶炉的隔热,因此使用量及市场规模并不大。据米格新材披露,2022年国内硅片产量达357GW的情况下,石墨硬质复合毡需求量总金额也仅在6.54亿元左右。2022年,米格新材共销售1488.72吨产品,其市场占有率已高达19.25%。

交易所在问询中,对米格新材的成长性也较为关注,两次问询中都对公司收入增长持续性与客户合作稳定性提出质疑,要求公司补充说明“结合光伏行业客户生产计划调整(等因素),进一步论证发行人(公司)成长性。”米格新材从与主要客户的合作历史及行业发展情况,对交易所关注的问题进行了说明。

需要指出的是,2023年国内主流硅片生产商就公开表示目前光伏行业存在产能结构性过剩的情况,因此各家厂商争相降低硅片出厂价格。受此影响,TCL中环(002129.SZ)、协鑫科技(03800.HK)等米格新材主要终端客户,其2023年来的收入增速较此前相比均出现了不同程度的放缓。

交易所在问询中,对米格新材募投产能的消化也提出了质疑,要求公司“说明新增产能情况及必要性,新增产能的消化措施及可行性,并完善相关风险揭示。”米格新材从公司生产流程、产能利用情况以及行业增长等方面,说明公司能消化募投的产能。

此外,为了改变企业收入构成较为单一的情况,最近几年米格新材已开拓了粉末冶金热场、液流电池储能等多条产品线,并在开发锂电池负极材料,拟切入新能源领域。不过截至2023年上半年,米格新材的主要收入仍由光伏客户提供。

除了企业成长性遭遇交易所质疑外,因公司实控人陈新华及部分核心技术人员来自于安徽弘昌,交易所对米格新材的技术也产生了疑问,两次问询中均有提及;公司从相关技术开发过程及与安徽弘昌使用技术差异等角度说明公司的技术不存在潜在纠纷。

两次问询中,交易均对多个相同的问题提出了疑问,两次回复后,不知米格新材及民生证券是否已打消了监管层及市场的质疑。

客户遭遇质疑

除了成长性及技术外,监管层及市场还对米格新材与主要客户之间的关系较为关注。据《北京商报》9月21日报道,米格新材与其第一大客户河南鑫摩之间或存在一些关联关系。

米格新材成立于2019年3月,河南鑫摩于当年8月成立。2020年,河南鑫摩成立后不久就与米格新材建立了合作关系,2021年之后还进入了米格新材前五大客户名单中,更是公司2022年、2023年上半年的第一大客户。

市场之所以认为米格新材与河南鑫摩之间存在关联关系是因为河南鑫摩由陈海潮设立,陈海潮也曾短期担任河南鑫摩的法人。此后河南鑫摩的股权进行了多次变更,最终法人变更为王强强。

米格新材由陈新华设立,其亲属陈荣华、陈清华也持有公司股份,陈荣华还是公司的副总经理。河南鑫摩成立后不久就与米格新材建立合作关系,且河南鑫摩的前法人与米格新材实控人同姓,因此市场认为米格新材与河南鑫摩之间或存在关联关系。

据《北京商报》报道,“在记者与陈海潮的交流中,得知其虽退出了股东行列,但目前仍在河南鑫摩负责部分业务。当记者询问陈新华时,对方直言‘那是我们董事长,生人电话他不会接’。之后,记者以自己所属公司是上市公司为由,继续提出和陈新华直接对接的诉求,对方则表示,‘你从网上可以查下我们也在上市,通过我推荐,他才会接你电话’。”

针对市场的质疑,交易所也让米格新材说明公司与河南鑫摩之间的合作背景,并询问公司与河南鑫摩之间是否存在关联关系。

据米格新材披露,河南鑫摩主要是贸易商,2020年4月进入TCL中环的供应链体系,此前主要采购销售德国西格里等企业的进口产品。2020年与公司合作后,公司的产品获得了终端客户TCL中环的认可,因此公司与河南鑫摩之间的交易额开始大幅增加,而目前公司未进入TCL中环的供应链,因此仍通过河南鑫摩向TCL中环供应产品。

保荐机构民生证券,从查询河南鑫摩主要人员与米格新材主要人员之间是否存在亲属关系、访谈双方人员、查看双方微信交流信息等多重信息相互验证后,表示“发行人(公司)与河南鑫摩不存在关联关系。”

值得注意的是,米格新材上市的保荐机构为民生证券,而民生证券控制的民生投资在2022年4月受让了米格新材1.25%的股权,目前持有公司上市前1.01%的股份。在该次股权转让过程中,实控人通过受让股权的形式,在公司上市前就已变现了9000万元的股份。加上此前向三家员工持股平台转让股权获得的 2730万元,企业还未上市,实控人陈新华就已变现了近1.2亿元的股权。

米格新材多次股权转让、增资引入新股东时,陈新华与公司和这些股东签署了对赌协议,协议中普遍有“约定特定条件下的股权回购条款。”2022年12月,米格新材完成最后一轮增资时,公司的整体估值已上涨至27.9 亿元;但以发行25%的股份募集5.02亿元的发行计划计算,发行后米格新材的市值仅在20亿元附近。

大客户遭遇质疑、实控人提前变现,背负对赌的米格新材,其上市申请能获得监管层及投资者的认可吗?