一、行业数据,行业利润已经跌入低估,但翻转和持续时间仍然看不到。

2021年水泥行业利润1694亿,当年海螺扣非净利润313.8亿,占比18.52%

2022年全行业利润686亿,当年海螺扣非150.4亿,占比21.92%

2023年全行业310.3亿,海螺扣非99.66亿,占比32.12%

二、年报总结

1、贸易业务下降73%,自产业务下降17%。

自产产品收入下降,毛利率下降,费用率提升,销售净利润率大幅下滑,净利润下滑幅度超过30%

2、海螺还在扩大投资。那么,行业继续不景气,海螺承压最大。行业反转,海螺弹性大。目前是第一种情况,不乐观。(2023年资本开支195亿元,2024年153亿元)

资本开支150亿元,说明海螺水泥所谓的赚钱很大一部分要投资再生产,“价值含量不足”。或者说,建材等行业本就不合适价值投资,适合的是波段操作,基本面趋势投资。

3、周期底还没看出来,2024对水泥行业来说还是比较严峻。那么, 海螺水泥的基本面转折点还是没有到来。

4、海螺的走势已经提前预判了年报了,机构还是牛逼。基本面存在隐忧的个股,股价跌破10日均线往下走,最好还是别持股。

分红率不及预期,业绩也不及预期。最后的看点,海螺能否再来一轮回购?抄底抄别人花了100亿元,不如抄自己。

z最后海螺水泥:什么时候可以抄底?

答案:分红率5%,静态估值10倍,未来有看点,股价不创新低。

首先股价一旦创新低,且空头排列,业绩下滑没有到拐点,就失去了估值的锚点。

整体来看,海螺水泥没有波段上涨的理由,大概率还是会下跌。之前双压力位没有卖出,可惜了

———————————————————————————————————————

收入构成

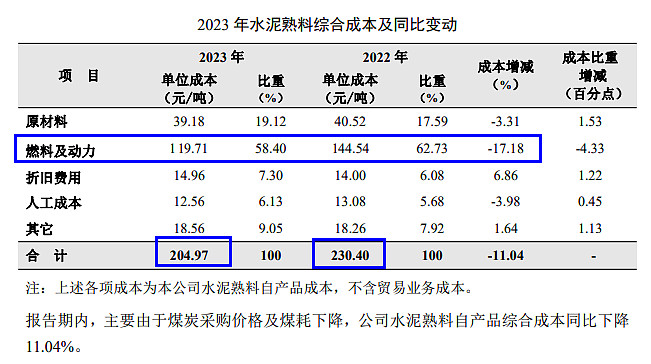

成本构成

费用率提升

报告期内,本集团增加熟料产能350万吨,水泥产能705万吨,骨料产能4,070万吨,商品混凝土产能1,430万立方米,光储发电装机容量67兆瓦。截至报告期末,本集团熟料产能 2.72亿吨,水泥产能3.95亿吨,骨料产能1.49亿吨,商品混凝土产能3,980万立方米,在 运行光储发电装机容量542兆瓦。

2024 年,本集团计划资本性支出 152 亿元,以自有资金为主,将主要用于项目建设、节能环保技改及并购项目支出等。预计全年新增熟料产能 390 万吨、水泥产能 840 万吨、骨料产能 2,550 万吨、商品混凝土产能 720 万立方米。

(2022年,本集团资本性支出约 195.10 亿元,主要用于项目建设投资支出。)

———————————————————————————————————

分行业销售情况

报告期内,本集团水泥和熟料合计净销量为2.93 亿吨,同比下降 5.60%;实现主营业务收入 864.07 亿元,同比下降 16.67%;营业成本 647.75 亿元,同比下降 15.24%;产品综合毛利率为 25.03%,较上年同期下降 1.26 个百分点。

本集团水泥熟料自产品销量为 2.85 亿吨,同比上升 0.72%;自产品销售收入 840.51 亿 元,同比下降 11.41%;自产品销售成本 624.36 亿元,同比下降 7.69%;自产品综合毛 利率为 25.72%,较上年同期下降 2.99 个百分点。

报告期内,本集团实现水泥熟料贸易业务销量 754 万吨,同比下降 72.00%;贸易业务 收入 23.56 亿元,同比下降 73.27%;贸易业务成本 23.39 亿元,同比下降 73.37%。

证券投资:最初95亿元,期初是78亿元,期末是66亿元,亏了12亿元。

———————————————————————————————————————