来源: 观点网

过往低权益合作扩张模式下,招商局置地同样有着盈利考题。

3月14日晚间,招商局置地有限公司披露2023年度业绩。

相较2022年,2023财报各项指数均有所下滑。

财报显示,招商局置地毛利率维系上年同期水准,但“增收不增利”的局面被打破,转为收入端、利润端均有不同程度回落。

利润格局

披露财报后的次日,招商局置地举行2023年度投资者电话会议。

据参会投资者透露,2024年企业的策略是力保现金流安全,但也会量入为出,根据销售情况来进行投资的安排。

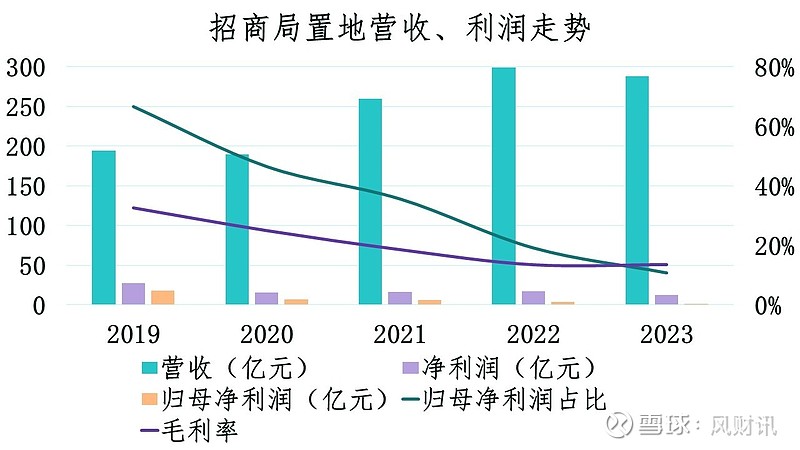

最新财报数据显示,于2023年内,招商局置地录得营收288亿元,按年减少约3.6%;溢利为12.2亿元,同比减少约27.6%。

归母净利润降幅较为明显,按年同比减少近6成,录得金额1.33亿元;每股基本盈利为人民币2.72分,同比下降约59.5%。

数据来源:企业公告、观点指数整理

单从收入端上看,2023财年,招商局置地结束了连续两个财年的收入增速,营业收入按年减少10.7亿元,降幅为3.6%。

结转收入的减少与房地产销售结转面积降低有着密不可分关系,期内结转面积137万平方米,按年下降了8.5%;但结转单价较上期有所提升,因此没有对收入带来更大影响。

除此之外,主要销售城市南京在期内销售结转下滑,也是导致收入端承压的原因之一。2023财年,招商局置地来自南京城市相关项目结转收入为109亿元,较上年减少20亿元。

投资者转述招商局置地财务总监陈燕的话表示:“虽然南京公司期内减收约20亿元上下,但是西安结转收入实现增收22亿元。此外,其他几个城市也略有减少浮动,所以导致了企业营业收入减少10.7个亿。”

从毛利率来看,招商局置地2023年结转毛利率是13.44%,与上年13.4%基本持平。投资者介绍道,毛利率数值的稳定同样要归功于西安公司。

参会管理层介绍:“西安公司结转项目于2023年取得了比较亮眼的表现,有效对冲了其他城市带来的下行风险。该城市项目平均毛利率达到了23.4%,因此整体毛利率维持了去年同期水平。”

据观点新媒体观察,除了收入端承压明显外,利润端降幅更值得注意。

报告期内,招商局置地年度溢利12.52亿,同比减少4.78亿,降幅28%。其中归母净利润1.33亿,同比减少1.97亿,降幅60%。

不难看出,归母净利润的降幅较往年进一步下探,背后的主要原因是结转项目的持股比例出现结构性变化。

简单来说,2023财年,招商局置地结转盈利的项目,持股比例是有所下降的。因此,在2023年新增项目中,该司继续加大对西安城市的投入,且新增项目权益比较高。

2023年,招商局置地新增项目呈现出高权益的特点,累计新增5个主要控股项目,其中4个来自西安。新增项目总地价为82.2亿元,新增货值达人民币175亿元,新增总建面91.63万平方米。

除此之外,并未完全放弃合作开发的路径,实现联合营新增项目4个,权益面积44万平米,权益地价50亿元,权益货值95亿元左右。

管理层分析2023年投资策略时透露:“现在公司拿地也是精挑细选,2023年获取的这几块地,目前来看都有一个比较好的预期。”

权益格局

受到“不竞争契约”约束,招商局置地过往一直在规模增速上寻求增长路径,而低权益合作模式成为破局道路。

值得注意的是,低权益合作模式已然开始影响企业。

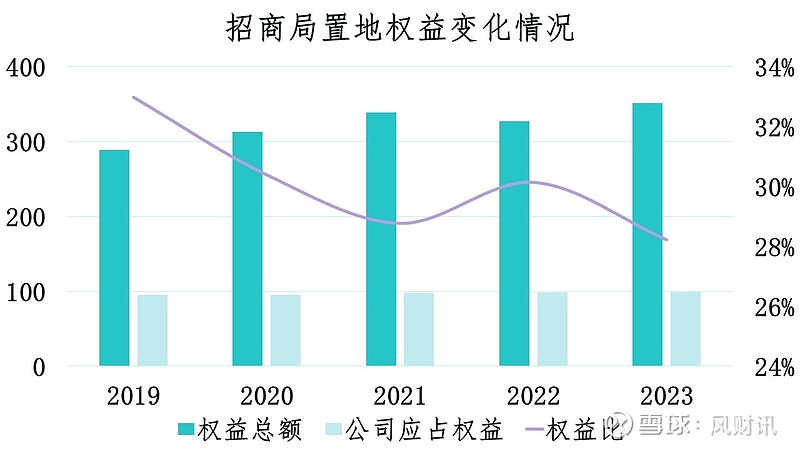

招商局置地也并非温水中的青蛙,从2022年开始对新增项目的持股比例有所提升,希望加大项目权益比重,提升未来归母利润的占比。

数据来源:企业公告、观点指数整理

从目前情况看,该策略收效尚待时日。截至2023年末,招商局置地归母净利润占总溢利比重为10.62%,公司应占权益比为28.22%,两项数据均为近五年新低。

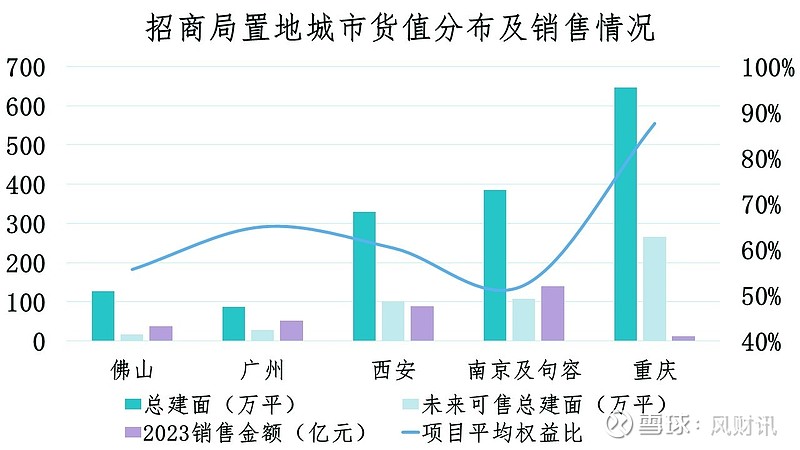

据观察,在主要投资城市中,招商局置地于重庆的可售货值及项目储备、项目平均权益比是最高的,达到87.58%。其中,大部分项目100%控股为主,权益最低项目为长嘉汇项目和公园大道项目,这部分项目权益比也有50%。

截至2023年末,招商局置地于重庆持有12个项目,总建面为646.46万平方米,未来可售总建面265.37万平方米。

但受限于重庆楼市景气度,虽然有着丰富项目储备,对收入的贡献却不及其他区域。

数据来源:企业公告、观点指数整理

报告期内,招商局置地于南京及句容、西安的销售结转金额分别为139.6亿元、88.85亿元,同期重庆仅有12.12亿元。

不仅如此,受到开年来依旧低迷的楼市影响,重庆与其他区域的业绩差距或进一步扩大,而其他区域的项目销售同样面临较大的去化挑战。

据观点新媒体了解,2024年全国销售环境变化有目共睹,细看今年1-2月的情况,1月份新房市场季节性回落,供求两端环比降幅超过了四成。

2月又是春节传统假期,新房供求延续了上月态势,环比降幅超过四成,和2019年以来历年同期相比,仅仅好于2020年2月——但那时发生的事情众所周知。

“面对未来持续严峻的销售挑战,招商局置地将从做‘好产品、提升服务、加快营销去化’三方面开展相关工作,应对当下的市场环境。”上述投资者如是说。

据其介绍,招商局置地管理层直接应对去化挑战的方法,就是积极营销、快速回款。在企业看来,政策环境仍然将保持持续宽松的态势。

招商局置地管理层在会上指出:“核心城市的政策具备进一步放松空间,要把握市场窗口期,积极营销。通过持续的产品锻造,提升产品力和服务力,并且把它转化为销售力来加快存货的去化,尽快实现销售。”

资金方面,由于招商局置地一直以来融资渠道畅通,有关“项目白名单”融资政策对其影响相对有限,边际效应比较小。

企业管理层在会中分享,目前仅有个别合作项目被纳入了白名单,但相信随着后续政策不断推进,还会有大量的经营正常、风险可控的项目也列入白名单,优化房地产行业及企业良性健康的融资发展。