来源: 观点网

(2023年7月9日)2023年年初,多家房企宣布今年的定增计划,截止至6月26日,据观点指数统计共有招商蛇口、中交地产、保利发展、福星股份、大名城、陆家嘴等6家企业获得定增批准。上述六家房企此轮定增募资总额共计349.9亿元,其中,中交地产的募集款多用于“保交楼”、“保民生”项目,保利发展、陆家嘴、大名城将资金用于补充房企流动资金,部分资金还将用于收并购以及存量项目。

值得关注的是,股权融资在国企和民企间的分化依旧显著。前述的六家获批定增的房企中,仅福星股份和大名城为民企,募集金额分别为13.4亿元和25.5亿元,两者之和勉强与国企持平(国央企中募集金额最少的为中交地产35亿元)。

尽管政策端支持力度较大,但是优质投资者难寻,资金呈现远离地产的倾向。观点指数认为,存量时代的资金流出是必然规律,欧美及日本的房地产行业在同时期也经历同样的问题。当前需要依靠不动产创造一片具有增长潜力的“蓝海”,固有思维势必会被市场所淘汰。然而,产业正处于新旧发展模式的磨合期,投资者对房地产行业的历史债务仍存顾虑。定增计划能否实际募资成功是未知数,定增成功能否真的改变项目现状同样是未知数。

此外,仍有两座“大山”摆在地产行业的融资道路上。

其一,二级市场惨淡导致股权融资失利。目前,上市房企估值普遍走低。据观点指数统计,A H房企的流通市值在2022年1月-2023年6月期间,整体下降了约68%。逐渐走低的估值同样削弱了定增计划对原股东的吸引力。

其二,楼市低迷造成偿债能力受疑。当前市场下行,房地产风险仍旧没有有效化解,消费者对市场和品牌的信心不足,使得房地产销售下挫明显,市场企稳仍面临较大的困难。

上半年偿债高峰已过,分化现象不容忽视

对于多数民企而言,境内银行授信和债券增信基本上仍偏向财务状况良好的优质房企。

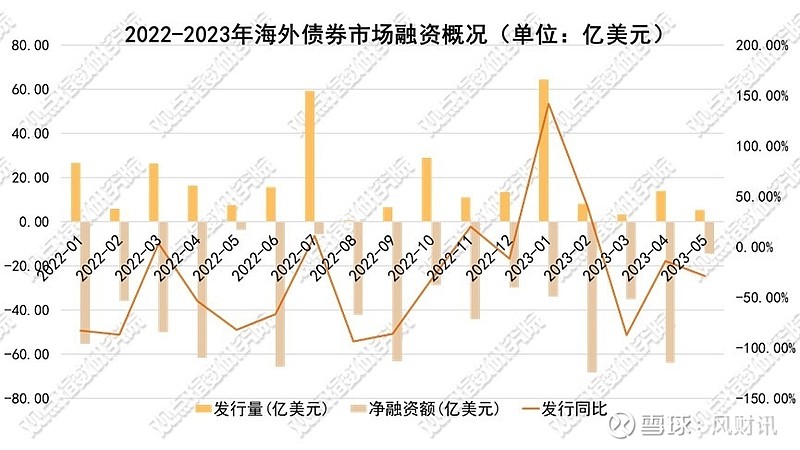

国家统计局数据表示,2023年1-5月,房地产开发企业到位资金55958亿元,同比下降6.6%,累计降幅持续收窄,其中国内贷款、自筹资金和外资同比分别下降10.5%、21.6%和73.5%。房企自筹资金增速较低,主要系海外债发行仍处于静止状态,楼市销售低迷的影响。

2023年上半年,房企境内债务到期规模约3028亿元,约占全年行业整体债务到期量的46%。这与往年的结构类似,房企下半年的债务压力相对较大。各个房企对于境内债务的重视程度明显变高,整体到期规模较大但相对违约规模在近期小于65亿元。

数据来源:Wind,观点指数整理

境内到期规模并没有境外集中,并没有明显突出的清偿情况,但庞大的债务规模不容轻视。不仅如此,较为集中的展期事件,将当前的债务压力转移至2023-2024年,但信用风险并未完全消除。

缺乏抵押与成本问题制约美元债发行

观点指数认为,对于大部分深陷美元债务风波的企业来说,重获资本市场认可还是比较困难。于出险企业而言,例如融创中国与花样年等,过去一段时间重组方案的推出取得一些进展,但是这些方案都不具备可持续性,作为缓解债务的展期手段,销售方面因为出险房企的品牌会受到负面影响,销售恢复将更为滞后,对于后续资本结构的可续性仍有较大不确定性。

至于没有出险但流动性承压的民企,的确可以看到其在二级市场上有一定反弹,不过还是要基本面有根本性可持续的改善才可以。另外,境外债因为缺乏直接的担保以及对境内资产的追溯力,所以结构性与参考性也排在境内债以后。

在最近上述企业的重组方案里,观点指数也发现,境外债的处置时期相对更长,相较而言,境内债务背后则有更多的资产可以作为抵押品。在这样的情况下,可以看到境内民企要发行需要背后的增信支持。对于部分优质国企而言,仍然具有发行的能力,但是从成本角度考量,因为境内宽松的政策且银行支持相对充足,并不缺乏融资的渠道。因此在境外融资成本比较高的情况下,境内融资成本便有足够的优势。正是这两方面的原因,造成现阶段美元债发行迟迟难以回弹。

数据来源:WIND,观点指数整理

注:海外债以历史汇率计算;进行展期调整

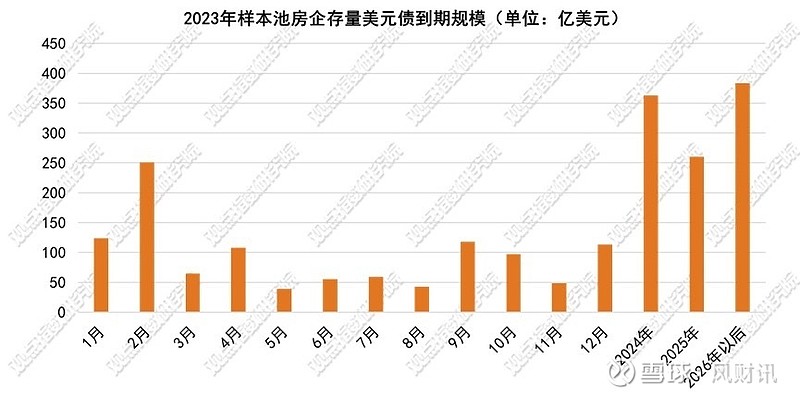

从债务偿还角度来看,2023年61家样本房企到期海外债合计3786.3亿元,占总债务的36%。偿债压力主要集中在一季度,到期债券规模达到了865亿元,其中3月共有21笔债券到期,剔除已提前赎回的部分债券后,约有286亿元。

数据来源:WIND,观点指数整理

在偿债结构方面,2022年大批美元债于后半年到期,2023年截然相反,上半年偿债压力较大。与此同时,因为2022年美元债发行量的锐减,造成2023-2025年的偿债压力并无较大增幅。

2023年8月8日,《观点指数 • 中国房地产行业发展白皮书》(影响力指数 • 博鳌风尚企业表现报告)将于博鳌房地产论坛上公开发布。该报告为观点指数研究院对房地产及新经济产业各业态、领域的发展现状与前景所做的整体性研究。其中的资本篇将探讨环境多变下,房企的投融资之道与地产资管等玩法。

除此之外,8月7-10日,2023博鳌房地产论坛及系列活动将在海南如期举办。观点将继续高举博鳌房地产论坛已成功举办二十二年的影响力大旗,齐聚住宅开发、金融资管、商业、物业、产业、物流、数字科技、租赁、文旅、大健康及养老、联合办公、代建及城市更新各业态精英,集合央国企、民企及外资、港资企业数百位智者一起脑力激荡,群策群智,在不确定中寻找所有可能的新的机会与新的发展之路!