来源: 风财讯

来源:ESG老妹儿

每当分享完ESG评级的内容后,很多企业朋友都会提出这个问题。

显然,他们渴望能从「专业人士」口中,听到一些「振奋人心」的答案。

除「ESG报告」外,「ESG评级」可谓是市场最熟悉的ESG词汇。

2018年MSCI ESG评级随着A股「入摩」进入中国市场,已被广泛认为是中国ESG发展进程中的重要事件。

之后,伴随中国资本市场国际化,海外ESG评级机构逐渐加强了对A股的覆盖,并相继走进中国企业视线中。

与此同时,中国本土化的ESG评级机构也在近几年快速崛起。

目前,ESG评级在全球ESG投资生态中扮演着「筛选投资标的」和「指引资金流向」的作用。

从长期来看,ESG评级最终将发展成为如信用评级一般,不可或缺且不可替代。

因此,认识并理解ESG评级的「游戏法则」,对于想要从中获益的企业来说是必要的。

为此,下文将主要回答三个问题:

第一,ESG评级都有哪些。

与其他文章不同,我们并不会逐一介绍每个评级的概况。

我们将依据不同维度,将国内企业接触较多的ESG评级体系划分为不同类型,以便读者理解不同ESG评级的运作机制和发挥作用的场景。

第二,如何参与ESG评级。

虽然ESG评级已经流行了一段时间,但对于大多数中国企业来说,仍然是一个陌生的概念。

很多刚开始接触ESG的企业,也想要「拥有」自己的ESG评级。

为此,我们将告诉大家「入选ESG评级的方式是什么」,或者说「不同ESG评级体系会覆盖哪些企业」。

关于这个问题的答案,可能跟很多「ESG新人」理解的略有不同。

第三,就是企业最关心的问题——提升ESG评级有什么意义。

01

ESG评级都有哪些?

据我们所知,相比国内本土评级,海外几家主流的ESG评级体系受欢迎程度更高。

其本质原因并非国内ESG评级不够「好」,而是因为海外的ESG投资是ESG评级的主要应用场景。

国际性的ESG评级体系具有先天优势,更容易被海外投资者接受和采纳。

而沿着ESG生态的传导链条,企业不得不对海外主流ESG评级「另眼相看」。

整体来看,中国企业接触比较多的海外ESG评级体系共有九个,包括:

MSCI ESG评级;

标普全球(S&P Global)企业可持续发展评估(Corporate Sustainability Assessment,CSA);

富时罗素(FTSE Russell)ESG评级;

路孚特(Refinitiv)ESG评分;

Sustainalytics企业ESG风险评级;

香港品质保证局(HKQAA)ESG评级;

碳信息披露项目(CDP);

EcoVadis企业社会责任评级;

GRESB(Global Real Estate Sustainability Benchmark)评级。

首先,按照机构类型的不同,上述九项ESG评级体系背后的主体可以分为两类。

一类是指数公司,主要是MSCI 、标普全球、富时罗素三大全球指数公司,它们的核心业务其实是指数。

因此,对于三大指数公司来说,推出ESG评级体系实际上是为了支持其指数业务。(回答第三个问题时,我们还会强调这点)

另外一类是数据公司,它们是通过收集、处理和分析ESG数据,以建立系统的ESG数据库。

对于数据公司来说,之所以构建ESG评级体系,主要是想体现其数据结构化和可被使用的程度。

ESG数据公司也可能会与其他机构(包括ESG评级机构)建立合作,以扩充后者的ESG数据量或辅助后者开展ESG投资活动。

其次,从评价内容来看,虽然都被笼统地称为「ESG评级」,上述九项评级体系并非完全覆盖所有维度。

第一类是综合性的ESG评级体系,即评价内容包含E、S、G三个维度,而非聚焦在某个方面或某项议题。

除CDP外,其余八项都是综合性的ESG评级体系。

第二类就是CDP。

与其他几项评级体系不同,CDP主要侧重于环境维度的评价,并聚焦在气候变化、水资源和森林三个议题上。

正因为如此,凭借在环境领域的专业性,CDP的评级结果也会被其他综合性的ESG评级体系所参考。

最后,按照评级主动性,上述九项ESG评级体系还是可以分为三类。

一类是「主动」评级,即企业通过问卷等形式「主动」向评级机构提供ESG数据,如CDP、EcoVadis、GRESB评级等。

第二类是「被动」评级,即企业「被动」接受评级机构的ESG评估、分析和定级,相关数据是由评级机构自行收集的。

除上述三个评级和标普全球CSA评估外,其他均为「被动」评级。

不过,目前的趋势是,「被动」评级机构逐渐开放了企业沟通渠道,以便企业进行信息复核和补充,比如MSCI、富时罗素等。

第三类是「主动 被动」相结合的评级,典型代表就是标普全球CSA评估体系。(下文将对此进行详细介绍)

正是由于评级主动性质的差异,企业参与各个ESG评级的方式也略有不同。

02

如何参与ESG评级?

对于「主动型」的ESG评级,企业主动与评级机构联系,并通过线上信息填报系统提交ESG数据即可。

不过,整体来看,「主动型」ESG评级的问卷调查较为复杂——不仅涉及的指标颗粒度更细,而且往往需要更为详细的企业资料。

若想在此获得理想的ESG评级结果,企业需要投入额外的精力和资源。

与「主动型」评级不同,能否被纳入「被动」评级的决定权并不掌握在企业手中。

目前,MSCI ESG评级、富时罗素ESG评级以及香港品质保证局(HKQAA)ESG评级,都有相对明确的企业参评范围。

其中,参与全球两大指数公司——MSCI和富时罗素的ESG评级,前提是必须是其指数成分股。

目前,MSCI各类指数纳入了大约700只中国大陆企业,包括A股、H股、美股等。只有这700多家企业才有MSCI ESG评级。

而富时罗素基于其指数组成,已将800只A股上市公司纳入ESG评级。

不过,随着中国市场的影响力,富时罗素表示将逐步把参与ESG评级的中国企业数量扩大到1,800家。

至于香港品质保证局ESG评级,参与评级的条件也与ESG指数有关。

受恒生指数公司委托,非营利组织香港品质保证局对500家港股和1,400家A股公司进行ESG评估和打分。

基于最终结果,恒生指数公司构建了丰富的ESG指数,其中最知名的就是「恒生可持续发展企业指数系列」。

根据恒生指数公司的编制方法,其所有的ESG指数成分股均来自恒生综合指数(HSCI)或沪深股通。

也就是说,恒生综合指数成分股和沪深股通标的,才会「被动」接受香港品质保证局的ESG评级。

相比之下,标普全球CSA评估的企业范围是最明确的。

每年,标普全球都会公布年度详细的被评企业清单,邀请参与CSA问卷和评估。

有资格参与的企业主要是上一年度标普全球两大ESG指数系列——道琼斯可持续发展指数(DJSI)和标普ESG指数的成分股,以及在今年有可能入选的企业。

根据标普全球公开的企业列表,2022年共有610家中国企业有资格参与CSA评估。其中173家与DJSI有关,剩余437家与标普ESG指数有关。

此外,从今年开始,标普全球开始邀请有兴趣进入国际资本市场的企业「主动」参与。

如果说,邀请企业填写问卷体现了标普全球CSA评估的「主动性」,其「被动性」则体现在:

无论企业是否主动填写问卷,标普全球都会得出最终的CSA评估结果。

并且,标普全球将标注,CSA评估依据是公开信息,还是企业填写的问卷。

图:标普全球CSA评估结果

△图片来源:标普全球

至于国内的ESG评级体系,绝大多数是「被动」评级。

只要企业是上市公司,国内评级机构都会将其纳入其中,并根据公开信息进行分析和评价。

03

提升ESG评级的意义

毋庸置疑,ESG评级是一种企业ESG管理和可继续发展水平的象征。

从对ESG资金的吸引力和ESG品牌来看,提升ESG评级是「绝对」正确的。

但考虑到成本问题,企业应针对性地关注ESG评级。这就不得不考虑各个ESG评级体系的应用场景。

在上述九项ESG评级体系中,有明确应用场景的主要是MSCI ESG评级、标普全球CSA评估、富时罗素ESG评级、香港品质保证局ESG评级、EcoVadis企业社会责任评级。

其中,EcoVadis企业社会责任评级是与全球供应链相关的评级体系。

自中国加入WTO以来,很多中国企业和产品开始参与全球的供应链竞争。

为衡量供应厂商的环境和社会风险,EcoVadis企业社会责任评级逐渐兴起,并获得全球头部品牌商的认可。

通过EcoVadis的数据库,雀巢、可口可乐、强生、欧莱雅、施耐德等大型跨国公司会持续评估和监督供应商的环境和社会风险。

在某些合作中,参与EcoVadis评级是成为国际品牌供应商的前提条件之一。

因此,参与EcoVadis评级有时是来自供应链核心企业的强制性要求。

另外三个全球指数公司和香港品质保证局的ESG评级,主要与资本市场的被投投资有密切联系。

更具体地说,是与ESG指数基金有关。

正如上文所说,基于这四项ESG评级体系,MSCI、标普全球、富时罗素和恒生指数公司构建了丰富的ESG指数。而ESG指数背后会有大量被动基金跟踪。

整体逻辑是,企业的ESG评级足够领先,就会自动纳入ESG指数,然后被相应的ESG指数基金买入。

不过,相比于海外企业,有中国企业身影的全球ESG指数基金并不多,基金规模也不大。

2022年8月,国内第一只跟踪MSCI中国A股人民币ESG通用指数的ETF上市,目前的基金规模大约是9.85亿元。

MSCI中国A股人民币ESG通用指数的构建核心就是企业的MSCI ESG评级结果。

此外,2011年8月,恒生投资管理公司推出了挂钩恒生可持续发展企业指数的基金。该基金目前的资产规模为0.34亿港元。

或许很多企业看到这里,感觉提升ESG评级似乎没有多大「实惠」。

但以下三个趋势,将会进一步放大ESG评级的实质性意义,供大家讨论。

第一,国内ESG投资的下一个阶段会高度依赖ESG评级。

目前,国内各大基金公司都推出了首只ESG基金,但颇有抢占先机和「试水」之意。

整体来看,国内ESG基金的ESG分析评价颗粒度较为粗糙,资金规模和数量都反映出尚且处于早期阶段。

无论是主动型基金还是被动型基金,若进行深入的ESG评估,借助外部专业、系统性的ESG评级和数据是更高效的选择。

因此,拥有更高ESG评级的企业,将在ESG投资发展趋势中获益。

第二,ESG指数基金将是未来ESG投资的重要产品。

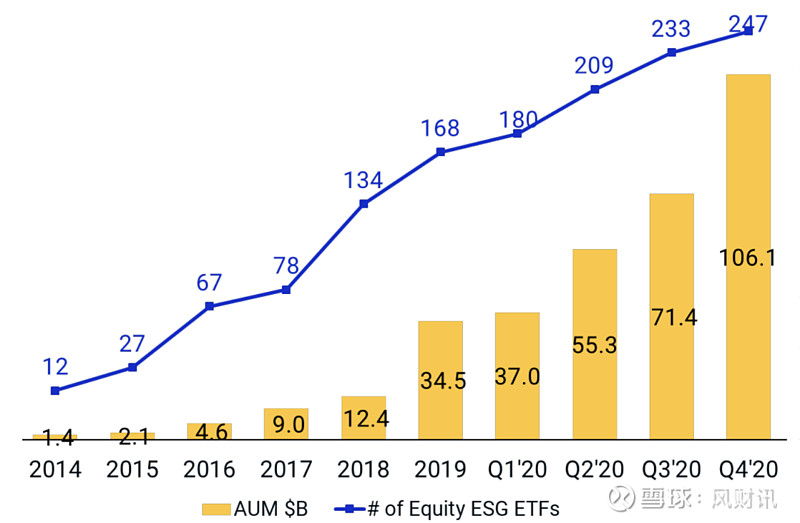

截至2020年底,全球挂钩MSCI ESG指数的ETF共有274只,整体规模超过了1,000亿美元。

图:跟踪MSCI ESG指数的ETFs

△图片来源:MSCI,The Drivers of ESG Returns

根据路孚特(Refinitiv)的统计,2022年上半年,欧洲市场跟踪ESG指数的基金规模达到了5,000亿欧元。

这些数据背后都反映出ESG指数的受欢迎程度。

从投资者结构来看,未来个人投资者将偏好基金,而非直接买卖股票。

基于ESG评级构建的指数基金,将成为更易被投资者理解的产品。

第三,中国资本市场国际化,将促进中国企业进入全球ESG投资的标的池中。

目前,ESG在全球市场中占据越来越重要的地位。

几家国际主流的ESG评级体系,近乎垄断了整个市场,甚至有投资者为其配置了「一票否决权」。

随着中国资本市场国际化,越来越多的中国企业也将进入国际投资者的视野。

ESG势必会成为其中一道障碍,而领先ESG评级就像一张ESG凭证,来快速说明企业取得的优异ESG绩效。

因此,企业如果认同ESG的发展趋势和重要价值,那么提升ESG评级就是一项必要工作。

但无论如何,ESG评级都不是企业ESG工作的终点,ESG评级也不仅提供了提升ESG绩效的驱动力。

实际上,ESG评级更像是一套ESG管理的框架,并为企业指明了改善ESG表现的方向。

这些才是企业真正要从ESG评级中获取和利用的「精华」。