来源: 凤凰网房产上海站

自中国对进口普通化妆品免除动物测试,一批个人护理和美妆产品在中国的发展空间被进一步打开。其中,非功能属性的、能够提供愉悦体验且舒缓身心的香水、香氛产品发展势头迅猛。与此同时,Z世代正成为中国的消费主力,追求悦己和精致生活成为被追捧的新消费趋势。多重因素作用下,“气味经济”正成为一个新的消费风口。国内香水香氛市场快速崛起,也为零售地产市场带来更多新机遇。

仲量联行中国区研究部总监姚耀表示:“本轮疫情对中国整体美妆行业产生了短期冲击。但是,我们注意到香水及香氛领域的品牌成长依然十分亮眼。对于国内外品牌而言,在其快速发展过程中,如何定位城市、商圈并选址优质的零售物业正在变得愈加重要。”

中国香水香氛市场颇具增长潜力

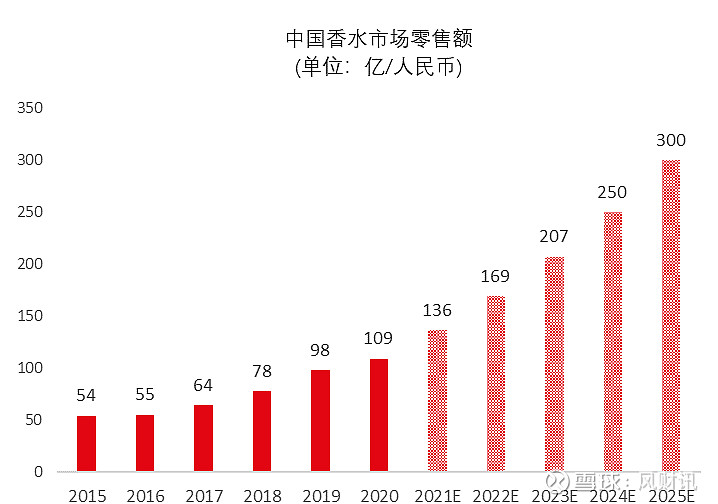

中国的香水、香氛市场起步较晚,在全球近4000亿元的香水市场规模里,中国占比仅为2.5%。但近年来,中国市场正迎来高速增长。相关研究表明,中国香水市场在2015至2020年的年复合增长率达14.9%。预计到2025年,中国将成为全球香水市场的主要消费增长动力。

数据来源:欧睿国际,仲量联行研究部整理

此外,疫情促进一部分消费者将香水视为彩妆产品的替代品。防疫措施之下,不少消费者减少了口红等彩妆产品的购买,反而转为对香水和香氛的消费。疫情期间大家产生的焦虑情绪明显超过以往,疫情后有关消除焦虑、抚慰心灵的消费领域品牌更受市场关注。其中,香水和香氛就是舒缓情绪、提振精神的典型代表。

小众高端香水异军突起

目前,中国香水香氛市场正呈现出一些明显的细分趋势,即高端化、小众化、多元化和年轻化。

高端化

根据颖通集团与凯度联合发布的《2021中国香水行业研究白皮书》数据显示,高端香水市场占比逐年上升,由2015年的70%提升到2020年的91%。到2025年,预计中国香水市场主流仍是高端香水品类。

小众化

在年轻世代的世界里,“气味”已经上升到和个性化风格画等号的程度,不被人轻易模仿和“撞香”是他们共同的追求。中国香水消费者正从追寻大牌,转为更乐意尝试小众个性的品牌和香调,因而小众香正在成为香氛香水类目的一大热门品类。

多元化

随着消费者用香需求日趋多元,香氛品类不仅更加细分,在各场景的应用渗透率也在不断加深。除常见的香水、香氛蜡烛以外,无火香薰(包括藤条香薰、扩香石、香氛片、香砖、香膏等产品)、以及香氛个护等几大细分品类也迎来高增长。

年轻化

近年来,香水香氛品类的目标受众中,年轻消费群体值得关注, Z世代逐渐成为该品类的主力消费群体。

面对增长迅速的中国香水香氛市场以及消费者对高端小众品牌的追逐,近年来已有越来越多的国际小众香水香氛品牌入局中国市场。

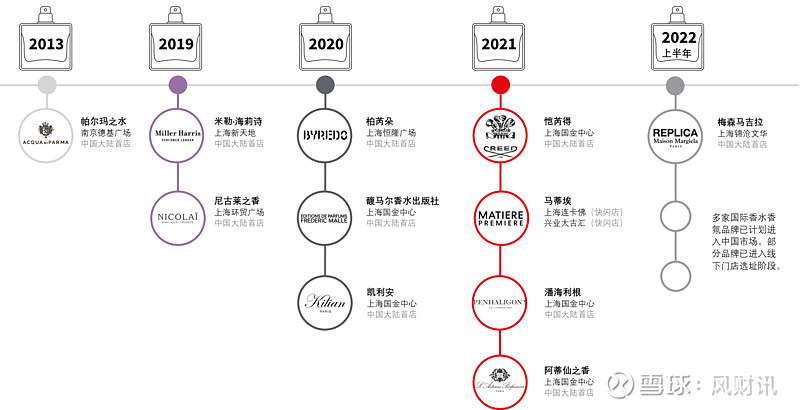

代表性国际高端小众香水香氛积极布局中国线下店

注:代表性国际高端香水香氛品牌重点城市门店数

来源:仲量联行研究部根据公开信息整理

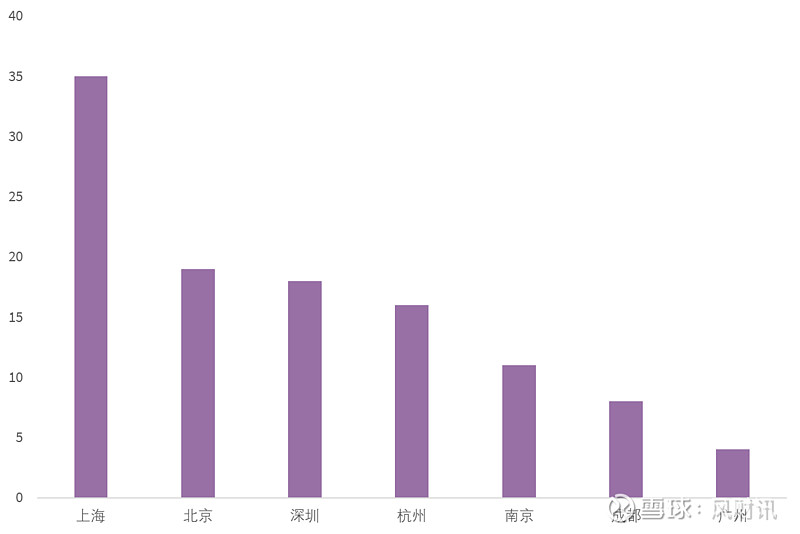

代表性国际高端香水香氛品牌重点城市门店数

注:数据涵盖11家国际高端香水香氛品牌

来源:仲量联行研究部根据公开信息整理,数据截至2022年8月10日

虽然高端市场仍由国际品牌占据主导,但在国潮风席卷之下,一批国货香水香氛品牌开始走入大众视线。许多年轻消费者开始认可、尝试,甚至热衷于购买国货香氛品牌。近两年来,国产香氛品牌初露锋芒。御梵、Plustwo普拉斯兔、RECLASSIFIED调香室、Scentooze三兔、Next Beauty China、气味图书馆、DOCUMENTS闻献、SEVENCHIC,melt season等香氛品牌相继获得融资,香氛品牌融资进入爆发期。在国货品牌中,部分定位高端的小众品牌已开始布局线下实体店。

国际和国内香水香氛品牌选址偏好存差异

根据仲量联行的研究发现,国际和国内香水香氛品牌选址策略有所不同。高端国际小众香水品牌普遍青睐一线城市的顶级商圈,且在一些符合其调性的商业体中有聚集效应。以上海为例,重奢云集的南京西路和陆家嘴板块是国际高端小众香水品牌聚集度最高的两个板块,分别吸引了14个和12个相关品牌入驻。其中,位于陆家嘴的国金中心有超过十个相关品牌入驻,成为国际小众香水品牌最齐全的购物中心。

仲量联行上海零售地产部总监庄棓琪表示:“近几年成熟购物中心的改造会希望引进更多新品牌,香水香氛品牌是不少商场渴望促成的新业态。另一方面,小众香水品牌的独特性和稀缺性也是加分项,具有潜在的‘网红店’或‘首店’的话题度。”

庄棓琪进一步表示,作为体验式消费的代表品类,香水品牌高度重视线下渠道布局和精品门店打造。对于定位小众的香水香氛品牌而言,可通过快闪与跨界活动等营销方式试水和拓展知名度,寻求与市集、集合店跨界合作的机会寻求共赢。