来源: 风财讯

凤凰网风财讯 8月15日国际评级组织穆迪发布最新报告《中国资产管理公司支持房地产业纾困将影响盈利能力和资本状况,但可降低资产风险》。

报告指出,随着中国政府试图控制房地产业对中国经济和金融系统造成的风险,中国的不良资产管理公司(AMCs) 将以各种形式支持房地产业纾困。因资本实力的限制和商业考量,其支持将较具选择性。支持房地产业纾困将影响AMCs的盈利能力和资本状况,但也将降低其资产风险。

AMCs将帮助化解房地产业风险。我们预计AMCs将主要通过投资面临流动性问题的房地产项目来提供支持,而非向受困开发商直接提供融资。AMCs可与第三方投资人合作设立房地产基金或使用自有资金来支持未完工的项目。监管机构为了鼓励AMCs参与房地产业纾困,拓宽了它们可收购的资产范围并降低了相关收购资产的风险权重。

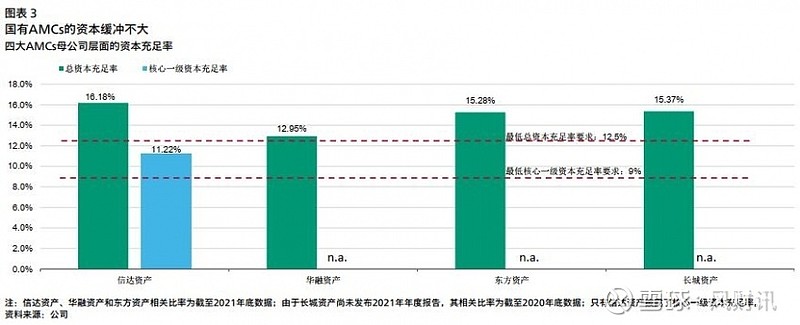

但资本限制和商业考量将制约AMCs参与房地产业纾困的规模。自2018年起,大型国有AMCs必须满足一系列资本充足率与杠杆率要求,尽管这些公司的资本充足率满足最低监管要求,但资本缓冲不大。例如,截至2021年底中国信达资产管理股份有限公司 (信达资产,A3/稳定) 核心一级资本充足率为 11.22%,适度高于9%的最低监管要求。

与此同时,AMCs缺乏意愿来投资于经济上不可行的房地产项目,因为这些公司需要考虑股东和债权人的利益。

支持房地产业纾困对AMCs总体信用实力的净影响为中性。

AMCs参与房地产业纾困将影响其短期盈利能力,原因是盘活受困房地产项目的经济回报和所需时间存在较高不确定性。对房地产业增加投资也将提高AMCs的杠杆。

另一方面,支持房地产业纾困将降低这些公司现有对房地产开发商敞口的资产风险。AMCs目前对民营房地产开发商存在较大敞口,若房价出现重大调整,它们将需要计提更高的减值损失。

此外,AMCs帮助房地产业纾困可提高其战略重要性并强化其政策性职能,这将证明政府在必要时为大型国有AMCs提供极高水平的支持具有合理性。

AMCs将帮助化解房地产业风险

随着中国政府为维持经济和金融稳定力图控制房地产业风险,我们预计AMCs将以多种方式协助停工楼盘完工以及受困房地产开发商重组。

房地产业已成为中国经济和金融系统的主要风险来源之一。2022年上半年,全国住宅合约销售额较去年同期下降了31.8%。由于融资环境偏紧和房地产销售下滑,多家房地产开发商出现违约(包括低价交易)。此外,部分购房者对已预售但因房地产开发商流动性或偿付能力问题而停工的楼盘进行了房贷断供。

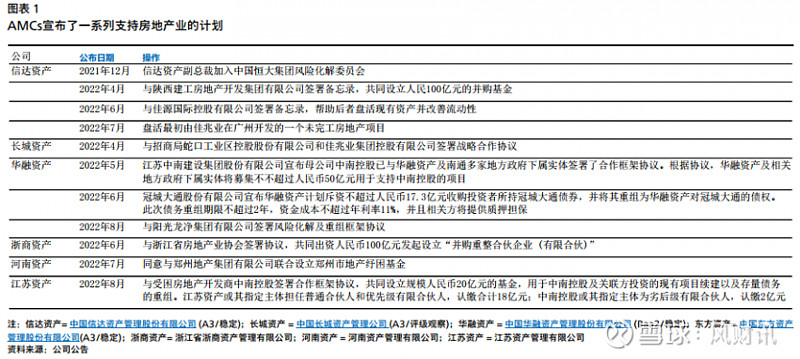

为鼓励AMCs支持房地产业,中国监管机构拓宽了AMCs可向房地产开发商收购资产的范围,并下调了相关资产在计算资本比率时的风险权重。此外,监管还允许AMCs发行专项债券募资来支持房地产业纾困。为此,AMCs已宣布了一系列化解房地产业风险的计划(图表1)。尽管多数计划仍处于初期阶段,但它们体现了AMCs可支持房地产业的三种方式。

首先,AMCs可与地方政府所有实体或国有房地产开发商等第三方投资人合作设立房地产基金,从而协助停工楼盘完工或向受困房地产开发商收购项目。例如,2022年7月,河南资产管理有限公司 (河南资产) 宣布将与郑州市政府所有的郑州地产集团有限公司共同设立基金,盘活郑州市停工楼盘并救助受困房地产开发商。

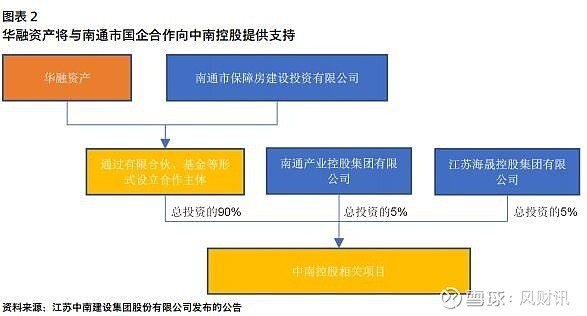

2022年5月,南通的房地产开发商江苏中南建设集团股份有限公司 (中南建设) 发布公告,宣布母公司中南控股已与华融资产及多家地方政府所有实体签署了合作框架协议。根据协议,华融资产将与南通市政府所有的实体南通市保障房建设投资有限公司通过有限合伙、基金等形式设立合作主体。这些主体将与另外两家地方国企共同对中南控股相关项目进行投资 (图表2)。

穆迪认为这将是AMCs支持房地产业最常见且有效的方式。AMCs和地方政府将设立更多房地产基金,原因是这一合作形式令地方政府可借助AMCs的专业知识以及政府所有实体的资金。

对于由AMCs与第三方投资人合作设立的房地产基金,AMCs是否只需将自身对基金的投资份额计入表内,或者需要对整只基金 (包括第三方投资人的份额) 进行并表处理仍存在不确定性。我们认为如果AMCs对基金不具有控股权,第一种情况的可能性更高。

其次,AMCs可使用自有资金折价收购未完工房地产项目的相关债务,并利用旗下房地产开发子公司或其他房地产开发商完成项目。

我们预计AMCs在采用这一方式时将审慎选择项目,只关注一二线城市面临短期流动性短缺但完工后可产生可观回报的项目。例如,信达资产收购了广州南沙区一楼盘的债务,通过其房地产开发子公司信达地产有限公司开发并出售该楼盘。

最后,AMCs可在受困房地产开发商重组时只承担顾问职能。例如,2021年12月信达资产副总裁加入了中国恒大集团风险化解委员会。2022年1月,信达资产一名高管被提名为恒大董事会成员。

但资本限制和商业考量将制约AMCs参与房地产业纾困的规模。由于资本限制和商业考量,我们认为AMCs不太可能通过大量自营投资来支持房地产业。与受困房地产开发商规模相比,目前已公告的AMCs支持房地产业相关交易的金额并不高。

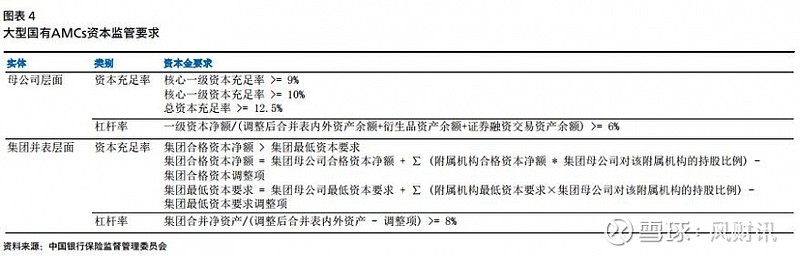

自2018年监管规定实行以来,大型国有AMCs必须满足一系列资本充足率与杠杆率监管要求。尽管这些公司目前的资本充足率满足最低监管要求,但并没有非常充裕的资本缓冲,特别是对核心一级资本来说 (图表3)。

截至2021年底,大型国有AMCs中,资本实力最强的信达资产在母公司层面的核心一级资本充足率为11.22%,而最低监管要求为9%。根据信达资产2021年底的净核心一级资本和风险加权资产规模,为了将核心一级资本充足率保持在9%或以上,我们预计公司最高可能将风险加权资产规模从2021年底水平增加人民币1,790亿元,增幅为25%。监管机构通过下调相关资产的风险权重,拓宽了AMCs从房地产开发商收购不良资产的能力。但AMCs仍将受限于杠杆率要求,后者取决于其总资产而非风险加权资产 (图表4)。

此外,AMCs投资经济上不可行的项目 (特别是位于三四线城市的楼盘) 的意愿不强。尽管AMCs可协助推进政府政策举措,但作为商业导向型实体,这些公司需要考虑股东和债权人的利益。多数已公布的AMCs支持房地产业的交易均强调其商业决策基于市场化原则。

支持房地产业纾困对AMCs总体信用实力的净影响为中性

AMCs参与支持房地产行业将损害其短期盈利能力和资本状况,但也将降低来自房地产业的资产风险。因此,其总体信用实力不会受到显著影响。此外,AMCs帮助中国经济化解房地产业的风险可提高其战略重要性并强化其政策性职能,这将证明政府在必要时为其提供极高水平支持的合理性。

我们预计,支持房地产业纾困将在短期内对AMCs的盈利能力产生负面影响。虽然AMCs将利用其专业知识来选择经济上可行的项目,但由于中国房地产业面临全行业的压力,完成这些纾困项目的经济回报和所需时间相当不确定。我们预计AMCs对房地产纾困项目的投资在未来12-18个月可能不会取得良好的回报。中长期内,这些投资对AMCs盈利能力的影响则存在不确定性,具体取决于房地产业是否出现实质性复苏。由于疫情持续冲击和中国经济增长放缓,AMCs对制造、批发和零售等行业的信用敞口已经导致其资产质量和盈利能力面临越来越大的压力。

此外,AMCs以投资或贷款等形式参与受困房地产项目或房地产基金将削弱其资本状况,但我们预计其参与的金额不大。因为监管机构降低了与房地产项目重组相关资产的风险权重,AMCs披露的资本充足率未必会明显下降。但是,这些新增投资会提高AMCs的杠杆率并产生资产和流动性风险。

另一方面,AMCs对房地产业的支持将降低其现有对房地产开发商敞口所带来的资产风险。虽然我们预计AMCs支持房地产行业的主要方式是投资房地产项目,而不是向受困房地产开发商提供融资,但其参与可安抚受影响的购房者,并提振市场情绪。由于恢复购房者信心尚需时日,因此影响不会立竿见影。此外,预售项目完工后,监管账户的资金将释放给房地产开发商。我们认为AMCs将更有动力支持它们已经存在敞口的房地产开发商的项目。

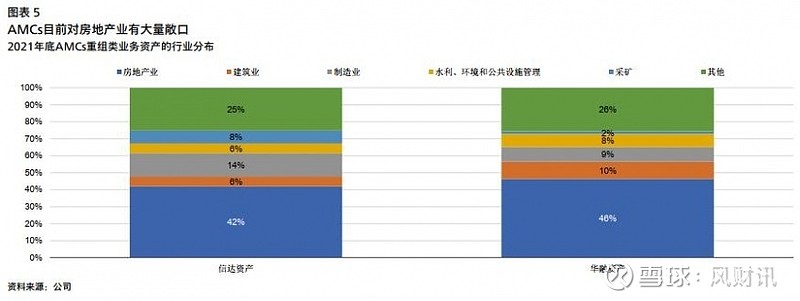

AMCs对受困企业的收购重组类业务令其对民营房地产开发商有大量存量信用敞口 (图表5)。例如截至2021年底,信达资产和华融资产收购重组类业务的资产中有一半以上与房地产和建筑业相关。虽然这些信用敞口多数来自项目层面,并且有较低的抵押率,但房地产销售大幅下滑和房价下跌仍然会对这些敞口造成打击。此外,由于AMCs从银行收购的不良贷款多数以房地产作为抵押物,其价值也受到房地产业发展的影响。

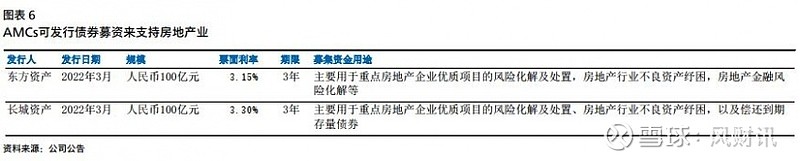

监管机构允许AMCs发行专项金融债券来支持房地产业,这将有助满足资金和流动性需求 (图表6)。为此,2022年东方资产和长城资产分别发行了人民币100亿元金融债。债券期限为3年期,与房地产项目的典型期限相匹配。由于其国有背景,东方资产和长城资产金融债的票面利率分别为3.15%和3.30%,属于较低水平。