来源: 凤凰网房产杭州站

(作者:苏阳,本文转载自“地产小王子”,凤凰网房产已获授权)

01

不要随便提前还房贷,曾是公认的楼市常识。

毕竟房贷能帮你用明天贬值的钱,还今天欠下的债。抵御通胀,以时间换空间,最有效。

但今年,这一常识似乎正在被打破。

很多人都发现,身边选择“提前还款”的人越来越多,尤其是自住非投资的购房者。

我的一位朋友小P,1月摇中新房,3月初办贷款,公积金贷款100万,商业贷款96万。

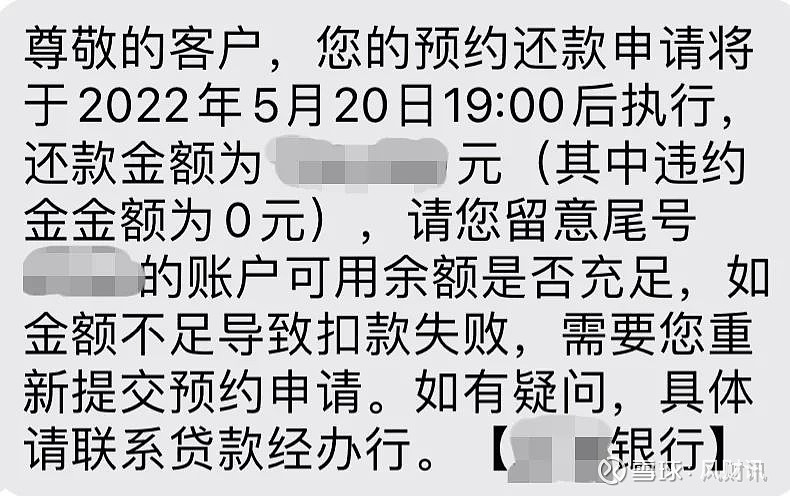

5月初银行和公积金先后放款,原本6月1日首次商贷还贷。但刚一放款,小P就申请了部分提前还款。5月20日,小P一次性还掉了36万商业贷款。

这是什么骚操作?

第一次月供都没还,就开始提前还款了?

小P是典型的房贷利率“站岗人”,商业部分二套利率高达5.95%。虽然相比去年巅峰时期首套6.2%、二套6.4%的利率,要稍微低一点,但真要算账,还是很吓人。

还款36万以后,小P最直观的感觉就是,月供直接减少了2100多,心理压力减轻不少。

据小P说,在他家小区的业主群里,选择像他一样提前还款的人不在少数。

“光是我知道的,就有十多个,群里大家也都在讨论提前还贷。”

02

投资客自然是贷款越晚还越好,但对于自住购房者来说,提前还款已经是越来越多人的选择。

我的另一位朋友Kiki,去年下半年摇中新房,首套利率高达6.0%,绝对的站岗利率。今年年初,Kiki办完婚礼,收来了礼金钱,立马就提前还款20万。

我问了几位同事,但凡是自住购房且房贷利率较高的,几乎这两年都有大额提前还款的准备。

上小某书一搜,到处都是各种提前还款的帖子,还贴心教你怎么还最划算。

由于疫情等多重原因的考虑,部分银行甚至已经出台了相关规定,减免提前还款的违约金。

比如工行杭州,以前还贷不满1年提前还款需要支付1个月的利息作为违约金。但从今年4月开始,不满1年提前还款也不再需要支付违约金了。

看,连银行的政策都在变相允许你提前还款了!

为什么这么多人都选择提前还款?

首先,他们的房贷利率大概率处于历史高位。

就拿小P来说,当时他摇号时,贷款银行对外一致口径:首套利率5.9%,二套利率6.1%。

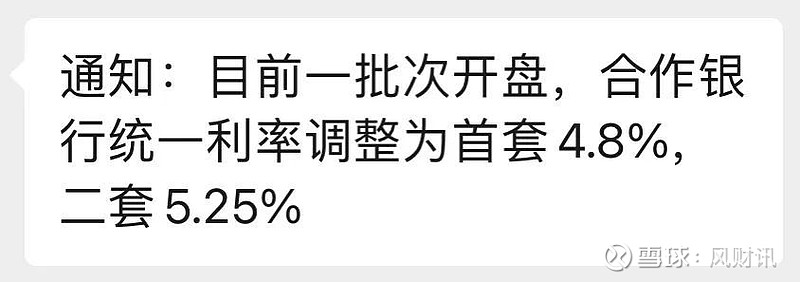

而现在,杭州新房摇号基本上首套利率4.8%-5.0%,二套也只有5.25%。

时隔4个月,首套房贷利率就能差整整1%,100个bp!

假如等额本息30年,每100万的贷款额,5.9%利率每月还款5931元,4.9%利率每月还款5307元。

换算下来,每100万贷款额,一年就要多还7488元。稍微加个几百块,就够买一台512G的苹果13了。

要是贷个三五百万,每年都要相差一个香奈儿包包的钱。

03

其次,今年国内投资渠道特别窄,理财投资的收益,远不如房贷利率高。

五年、十年之前,市场里有很多p2p、信托、理财、基金可以投资,动辄给你8%、10%、12%的年回报。

当时,搞不好钱光是躺在余额宝里,收益都能和房贷利率打个平手了。

要是能妥妥跑赢房贷利率,当然没有提前还款的必要了 。

但对大部分普通人来说,眼下实在是没有好的理财投资渠道。股票、基金、外币,行情多少都有点一言难尽。

以前是,你不理财,财不理你;现在是,你不理财,财不离你 。

我的一位闺蜜,前两年花二三十万买进7、8支基金。现在赚钱的只有1支,到昨天为止只赚了162块,其他全部是一片绿色。

与此同时,我们正在不可避免地迈向低利率时代, 银行存款利息越来越低。

动辄20万、30万, 三年起存的大额存单, 利率也只有3.25%。 就这样,你还得跟一帮老头子、老太太抢大额存单的份额。

与其捏着一笔钱,却没有好的投资渠道,还不如提前还掉房贷,至少能实打实省不少利息钱。

04

提前还房贷,真的万无一失吗?

虽然从眼前利益来看,提前还款性价比很高,但实际情况是,一旦大放水,提前还款的人,反而可能要吃亏。

偏偏,今年注定是货币宽松的年份 。

央行接连降准降息,金融政策 越发宽松。 简而言之,金融信贷政策在鼓励你借钱、花钱,而不是鼓励你存钱、还债。

从宏观经济层面来看,货币在超发,通货在膨胀。钱越来越不值钱,但有房贷在,你的负债就已经固定。房贷负债的成本,会随着时间增加而减少 。

大水漫灌,普通人要做的就只有顺势而为。

更何况,提前还款等于消耗了手头的现金,看似每个月还款减少了,实际上抵御风险的能力反而很可能变差了。

举个例子,房贷100万,30年,按照5%利率计算,每个月还款5368元。 如果手头有30万现金,这笔钱足够你 用来还 4年半的房贷。

可要是把这笔钱提前还贷,虽然月供降低到了3757元,但一旦遇到失业或者其他变故,手头反而没有了现金流。

哪怕月供降低了,照样还不起房贷。

那还不如拿着30万现金分期慢慢还。

而且,很多刚需不知道的是,善用金融工具的人,表面看似把房贷提前还款了,实际上却会通过资金腾笼换鸟,把高利率的房贷,替换成利率更低的抵押贷款产品。

原则上,这些抵押贷款产品不能流入楼市,也就是不能用来买房。丑话说在前头,如果流入楼市,又被查到,那银行就立马抽贷,没得商量。

当然,这些贷款是允许用来消费和经营生意。

还有一点,如果可以预见未来几年内会卖房置换,那就更加没有提前还款的必要了 。

05

先买房的就活该“高利率”吗?

去年,高房贷利率几乎是各大城市的共同情况,杭州并非个例。

今年,风向已经完全逆转,央行接连释放利好。但是, 截至目前,利好更多针对首套房和 新增房贷,而非 存 量 房贷。

央行宣布首套房贷利率下限降低20个bp。

只不过,这一政策因城施策,短期内,杭州很难享受到最低额。而且还只针对新办理的房贷, 对于大部分已经在还月供的人,根本享受不到。

虽然上周央行降低了LPR报价,从4.6%降到4.45%,下降15个bp。 这点降幅,与此前的大幅加点相比,不值一提。

而且,由于重定价规则的存在,大部分人要等到重定价日以后,才能享受最新利率。 一般情况下,重定价日,都是 放 款日 或者1月1日。

也就是说,今年才放款 购房者,很可能 要等到明年 才能享受到 利率下调。短期内,还贷压力不会有任何改变。

疫情叠加国际形势变化,不少人的收入都大受影响,很多人都期待,央行能出台更多的利好政策,尤其是存量贷款。

2008年金融危机时,央行就曾针对存量贷款打过折。首套房最低可以享受基准利率7折,最低首付比例2成。

这也是最近二十年唯一一次关于存量房贷优惠利率措施 。

每个人都切身体会得到了,今年特别的难,史无前例的难,或许再次迎来“ 存量房利率打折”时代,也不无可能。