来源: 凤凰网房产成都站

2021年3月25日,成都——世界经济正在经历“全球化”和“逆全球化”的碰撞,外部环境的变化加速中国开启新一轮社会经济发展格局变革,“双循环”发展格局应运而生。无论是消费、投资还是进出口贸易,中国都将在世界舞台扮演“引领者”的角色。与此同时,中资企业在全球经济版图中“反客为主”,晋升为产业链主;疫情更加速外资企业融入中国经济,共享“内需”红利。

2021年3月25日,成都——世界经济正在经历“全球化”和“逆全球化”的碰撞,外部环境的变化加速中国开启新一轮社会经济发展格局变革,“双循环”发展格局应运而生。无论是消费、投资还是进出口贸易,中国都将在世界舞台扮演“引领者”的角色。与此同时,中资企业在全球经济版图中“反客为主”,晋升为产业链主;疫情更加速外资企业融入中国经济,共享“内需”红利。

仲量联行认为,“双循环”发展格局下,中国西部迎来新机遇。凭借承接产业梯度转移与科技创新的后发优势,西部将助力破局“中等收入陷阱”。

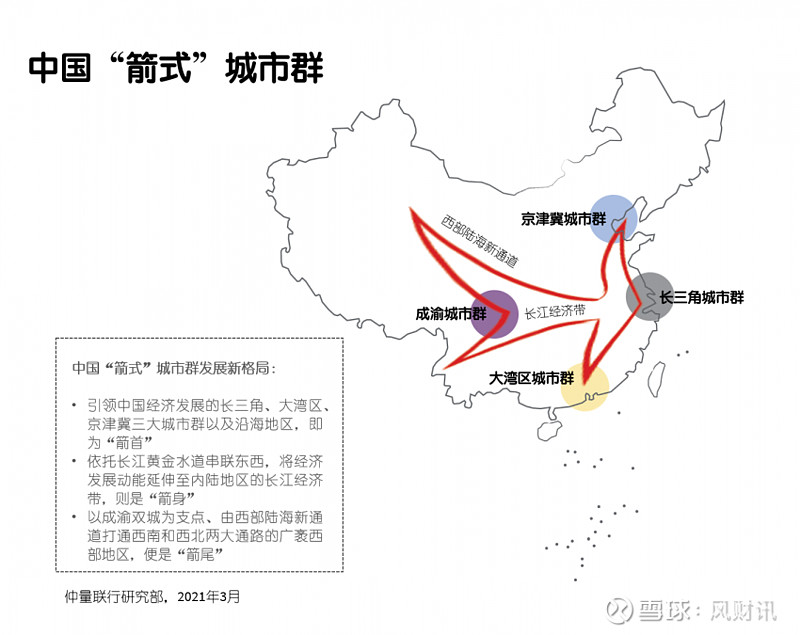

中国已形成“箭式”城市群的全新发展格局:成渝双城作为长江经济带和西部陆海新通道的战略支点,既是内陆地区的经济中心,又坐拥交通枢纽的优势,成为继三大城市群后内陆地区最具潜力的增长极。

穿越经济新周期,中国经济“转危为机”。

2020年,中国成为全球主要经济体中唯一实现经济正增长的国家,其稳健与韧性得以彰显。中国经济的比较优势让困境中的跨国企业在地缘经济角力中更加看好对中国市场的投资。因此,虽然全球整体基本盘或面临收窄的风险,但中国市场对跨国企业的吸引力反而提升。这便是下行周期中,中国经济“转危为机”的开始。

全球经济体因博弈而此消彼长,经济体之间在招商引资方面的“替代效应”加速显现。一项数据便足以佐证:2020年中国进出口规模创历史新高,货物贸易进出口总值高达32.16万亿元人民币,其中出口增长4.0%,贸易顺差增加27.4%。同期,中国实际使用外资逆势增长6.2%,实现引资总量、增长幅度、全球占比“三提升”。

中国经济之于世界的影响力在后疫情时代得到加强。从这一视角来看,中国在新一轮全球经济竞赛中已经赢在了起跑线上。

“中资时代”到来,内需红利吸引外资企业融入中国经济。

依托中国庞大的内需市场,中资企业快速成长,在世界舞台崭露头角,从产业价值链的底端向上游甚至顶端攀爬。中资企业是连接中国经济“内循环”和“外循环”的桥梁:一方面,中资企业是构筑中国产业链的基石,是中国经济的稳定器,扮演着把控国民经济命脉的角色;另一方面,“走出去”的中资企业将中国经验、中国制造业的水准带到全世界,让中国的实物产品和服务贸易惠及贸易伙伴国,提升全世界消费者福利。

中资企业尤其头部企业的未来发展走势,对产业办公市场的影响不言而喻。同期,随着中国开始构建更加友好的贸易体系,越来越多的外资企业将主动融入中国经济“内循环”体系,共享内需红利。今天的“外循环”绝非独立存在,而是对“内循环”在全球范围的延伸。

中国“箭式”城市群全新发展格局:成渝双城坐稳“第四极”。

伴随二十多年“西部大开发”战略的推进,中国西部后来居上,现阶段中国“南强北弱”的格局雏形初现。以四大一线城市和香港引领的沿海地区三大城市群是中国经济与世界竞赛的主舞台。长江经济带依托长江黄金水道和沿江头部城市的带动作用,将中国经济发展的动能延伸至中西部内陆地区,并借力西部陆海新通道向西南和西北腹地延伸,进一步跨境连接东南亚、中亚和欧洲大陆。

仲量联行认为,中国已形成“箭式”城市群的全新发展格局。过去十年间,重庆和成都在GDP经济总量、社会消费品零售总额、固定资产投资、进出口贸易总额等重要经济指标均表现亮眼;成渝两市的办公楼、零售物业、高标准仓储市场的开发规模均位列新一线城市前两位,尤其是零售物业市场成渝分列中国第三、第四,超过广深。成渝双城已坐稳中国经济增长的“第四极”,是中国内陆地区的第一增长极,是中国“箭式”城市群新格局下纵深内陆广袤腹地、连接亚欧大陆的战略支点。

三大视角,解读华西商业地产市场未来发展趋势。

中国之于世界是全球未来经济增长的引擎,而西部之于中国是中国经济实现东西平衡、可持续发展的新动能。经济基本面展现的韧性是商业地产市场不断发展的根基,也是对未来市场进行研判的关键所在。未来商业地产市场的趋势是什么?仲量联行从三大视角进行了解读。

视角一:以“量”“质”“效”三大市场指标对市场基本面未来走势进行研判。中国主要城市商用物业的市场存量仍将进一步攀升,阶段性的供求关系失衡具有普遍性,高能级城市凭借经济规模拉动的需求增量更容易缓解短期供过于求的压力。开发商加大产品研发投入,减少即售型物业的开发比例,提供更高品质、更灵活、更具适用性的商用空间。对整体市场而言,一方面,阶段性调控土地供应以及“两集中”拿地新政出台有助于管控市场开发端;另一方面,可变空间的场景营造提升单位面积的使用效率,降低企业的经营成本,提升存量资产的经济价值。“量”“质”“效”的提升有助于商业地产往“集约”方向发展,房地产成本减少和空间利用效率提升也将有利于实体产业发展。

视角二:商业载体及其营造的场景将朝“无界性”的方向实现变革。“载体”和“场景”伴随经济活动多元化,不再是一一对应的关系,场景开始跳脱传统载体的束缚,从需求出发,向“无边界”的可能发展,即称为“场景无界”。场景的无界性赋予城市更新、资产盘活、楼宇改造更多的可能性,多元化、分层的商用物业需求则可以获取更具性价比的空间,宏观市场和微观主体的效用均可实现提升。

视角三:科技创新是“十四五”时期中国经济发展的内生动力。房地产科技的创新与应用或从根本改变地产行业数十年发展的底层逻辑。首先,科技互联网公司进军地产领域,从“踟蹰不前”转变为“雄心勃勃”。其次,地产企业主动拥抱互联网、学习互联网思维,加速产品服务迭代、聚焦客户需求、大数据应用、实现线上与线下的融合。最后,从数字化到智能化,怀揣愿景的地产企业正逐年加大科技领域的投资。

房地产市场进入“全面资管时代”,地产开发向城市运营突围。无论是产业办公还是零售消费,需求基本盘的规模或陷入“盘整时期”,市场规模相对稳定,因而市场份额的争夺便愈加激烈。进入存量时代,企业如何破局求新,“资管”一马当先。

策略一:城市运营商。当前,政府对土地出让的要求较高,产业导入带来的税收是核心关切。因此,房企也被迫做出改变:转型“城市运营商”之路已是必然选择。城市更新、社区商业、公建基建等城市发展课题成为城市运营商转型之路的重要抓手。

策略二:物业管理。从增量时代的开发盈利,转向存量时代的经营性盈利,资产在不同时期的价值通过不同途径得以最大化。当“增量”开发难以维系,“存量”资产的管理,包括物业管理,应是维系企业长期可持续发展的基础性保障,抑或是企业面临生存危机时的“最后一根稻草”,不得不抓。

策略三:资产“活化”。盘活资产的本质是资产之于终端用户的使用价值,而建立在市场价值之上的金融方案只是资产变现的手段而已。资产“活化”从金融视角出发,可以理解为资产的有效变现,即资产退出。从资产交易端到租赁市场端,盘活资产可以依靠为终端用户定制的金融服务方案,缓解其短期资金压力的顾虑。

策略四:轻资产输出。伴随经营性物业的存量高企,业主与运营商之间的资源能力整合乃大势所趋。因此,市场是具有潜力的,只是现阶段轻资产输出的商业模式仍有待成熟。一个具有良好市场口碑的轻资产输出能力在资管时代的价值,不亚于一个房企的拿地能力。

仲量联行华西区研究部总监朱建辉表示:“我们对中国经济的预期谨慎且乐观,然而商业地产的未来需要穿越经济周期去看市场。要需求、要客户、要土地、要资金,已然变成市场主体的普遍性、常态化诉求。当房地产开发企业无法有效获取生产资料‘土地’时,他们的未来道阻且长。穿越周期,看到市场发展的真正机遇,才是发展之道。归根结底,经营思维应贯穿始末,根植于决策层的底层逻辑。这既是妥协,亦是重资产的地产企业的唯一出路。”