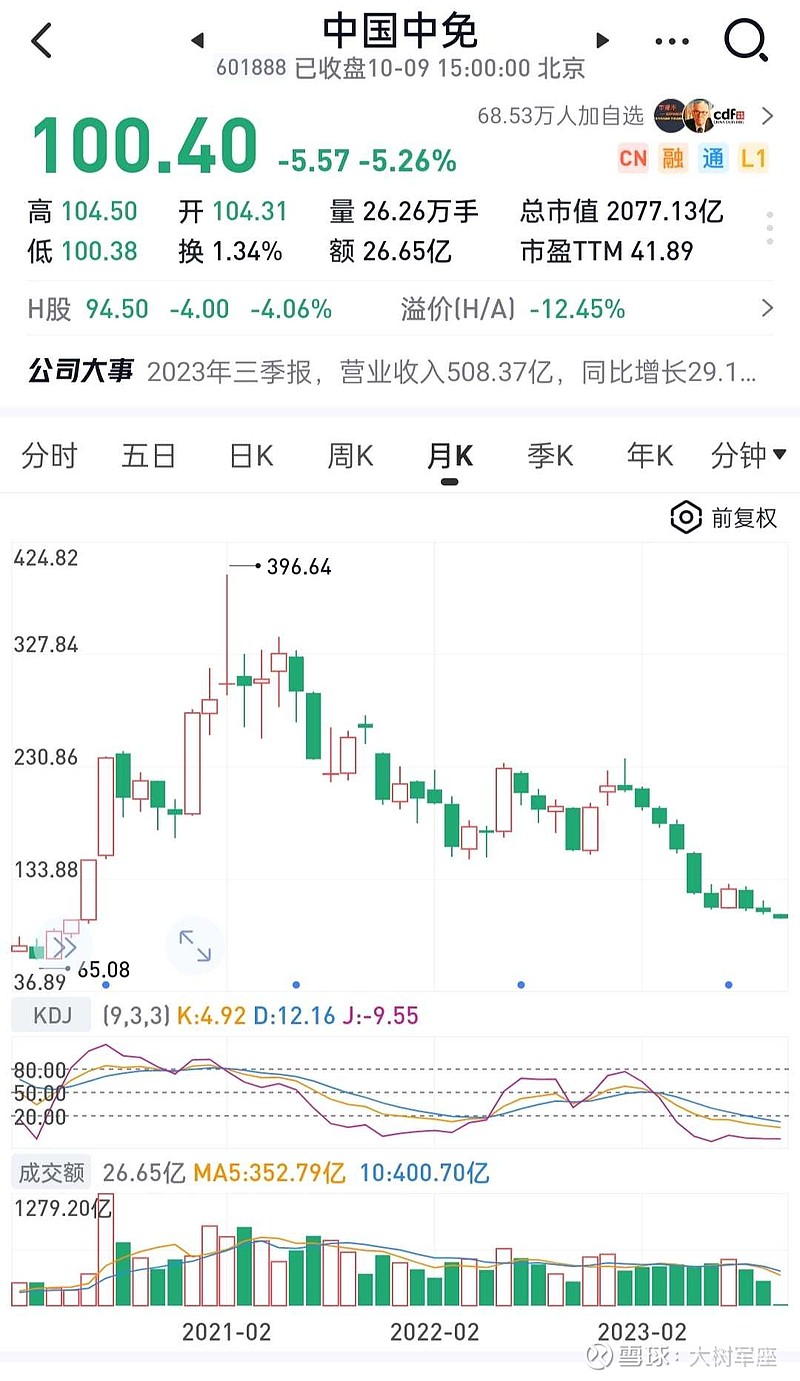

看图,中国中免业绩增速在2021年达到顶峰以后就开始衰退了。主力机构总是比我们散户提前预估到这样的结局,所以他们撤退了。

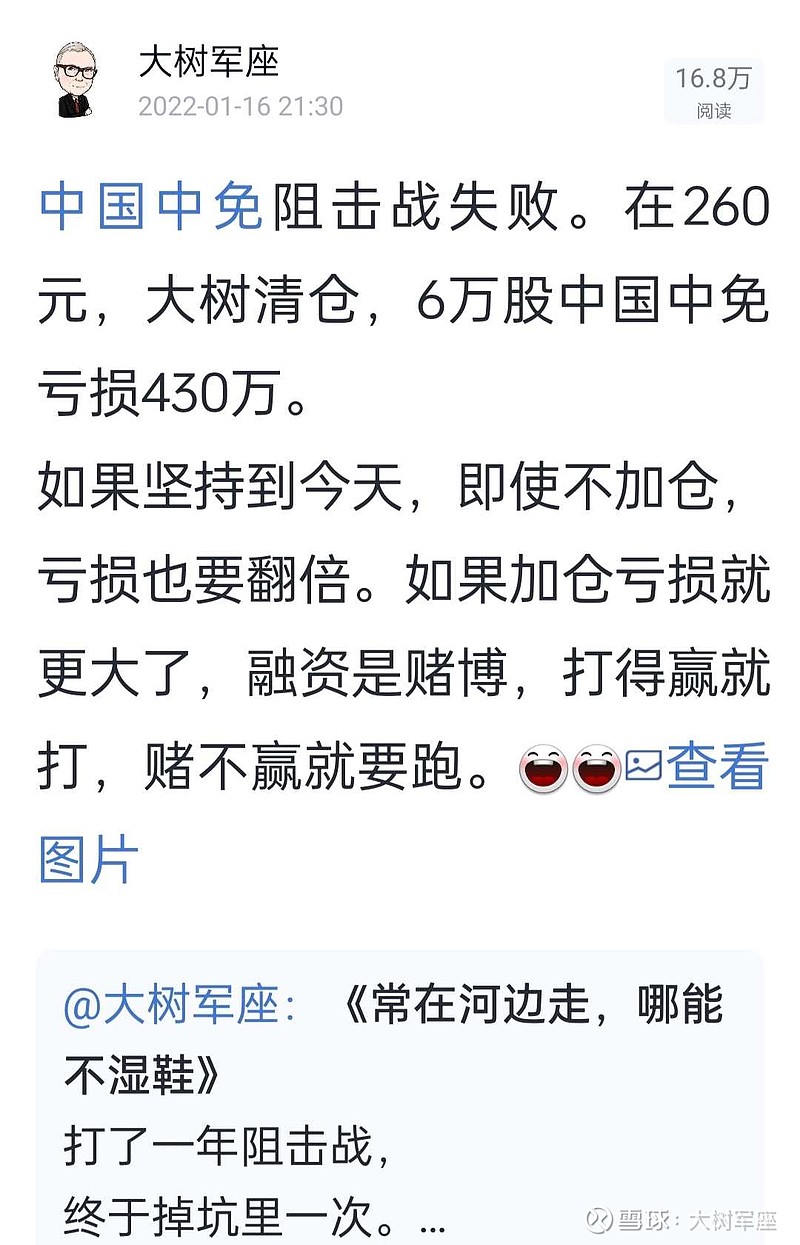

2021年当中国中免跌停板后,在260元价位大树也割肉肉清仓了6万股中国中免。如果坚持持有到今天。每股又亏了160元,六万股就是936万亏损。太吓人了,好股票不能在业绩衰退区持有,这样亏损是非常大的。不仅账面亏损,还要浪费宝贵的投资时间。

很多股民,包括一些投资时间很长的老股民,不认这个理,偏要坚持持有,虽然最后也能盈利,但是这个过程太痛苦了。心中的痛苦滋味也只有他们才能知道。

坚持不持有业绩衰退的股票,主力跑,我也跑,才是正确的投资之道。2020年到2022年,中国平安在业绩衰退期,这三年我就跑了,坚决不持有。现在中国平安业绩开始恢复增长,于是大树又回来了。有老股民说,80元的中国平安是给股民送钱,我不赞成。大树72元就跑了。现在49元大树又回来了,到70元我就卖给主力机构,送钱给他们。![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

重点:坚持在业绩增长率为正的好股票里,才是正确的投资态度。

股民要体会和真正认识到这一点,需要20年炒股时间。雪球的‘’淡墨清荷‘’就不懂这个![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]")

中国中免是这样,上海机场也是这样的,在国际航班没有大幅恢复之前不能买。

全部讨论

今天你说中免不能持有了,你要不就是毛也不懂,要不就是被吓破胆了,2000亿市值的中免,光离岛免税的业绩弹性,足以支撑,这估值很合理,哪怕再跌点,也不会很多了。未来有潜在的市内免税。现在可以说接近中免的估值下限了。这时候说不持有了?这时候不应该分批建仓吗?100买一笔90买一笔,80翻倍加,再跌跌到80也差不多了,到时候拿着重仓90成本的中免等着数钱不好吗?

中免从400元一路下泻,终于见到了99,不容易啊。

年初230元时,我就同“淡墨清荷”争论过,中国中免是处于业务的晒退期,珠海横琴免税即将开启,中国中免没有一席之地,横琴免税岛优势远远大于海南免税;而在逐渐晒退的海南,又出来了不少竞争对手,抢夺市场。

晒退期的中国中免难言底部,格力地产重组珠海免税,是未来横琴免税岛明日之星值得憧憬和期待,会不会再复制当年中国中免,一切皆有可能!$格力地产(SH600185)$ $中国中免(SH601888)$ $格力电器(SZ000651)$

优质公司才是一切分析的起点,我们投资时,应该把重心放在高概率的事件上,而从历史数据来看,优质资产的价格大概率是在不断上涨。投资成长型分司,如果在季报发现业绩下滑,一定会迎来戴维斯双杀,第一时间跑路,公司生病了,我们暂时离开,等公司净利润上涨迎来转机再进入也不迟。

公司的“内在价值”作为参考点,买卖决策一切按估值为标尺结合价值中枢,低估买入高估卖出。

大树,虽然你对中免的预判和本人相若。但我却觉得你的论据是不对的。所以,你以一个错的论据,得到了一个相对正确的预判。只是运气成分,未必是实力,当然了,保证金大,所以收益大也并不代表的收益率高哦。本人空仓一阵子了,倒也不是吓破胆,只是攻守策略而已吧。如果指数还要跌几百点,试问你持有什么股可以不跌?值博率又有几何?

大树你个滑头,一点都不价投,知道$中国中免(SH601888)$ 业绩衰退期,融券做空不是躺赚吗?