中国平安病了三年,现在大病初愈,2023年将迎来业绩增长年。

新冠疫情在2022年年底结束了。汇丰银行也恢复分红了,华夏幸福呆坏账也做了预提。保险行业利润在2023年开始恢复性增长。中国平安的转折点来了。去年10月35.9元股价可能就是中国平安连续三年调整的底部。坚守中国平安的老股民苦日子熬到头了,好日子从今年开始。但是这并不妨碍我们总结经验教训,检讨投资中国平安的得失。

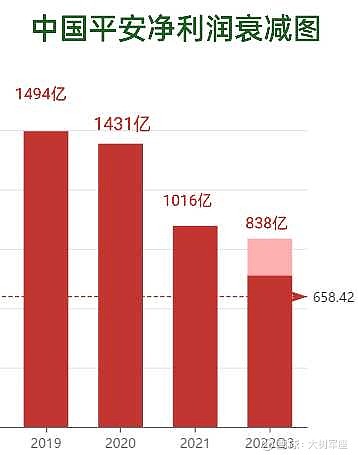

我们知道企业利润的增长才是公司股价的基石。我曾经重仓持有的绩优股中国平安,这几年股价的表现就很说明这个问题。中国平安2019年净利润是1494亿,2020年下跌4.22%,净利润为1431亿,2021年再减少29%,净利润为1016亿,2022年再减少17%,净利润为838亿。三年时间中国平安净利润下跌44%,股价也从2020年最高价89.9元(前复权)跌到2022年最低价35.9元(前复权)。中国平安是绩优股,未来股价可能还会创新高突破100元的。但是它业绩中长期下滑的不确定性,对股价的中长期影响也是投资者必须要重视的。

很多投资者在2020年中国平安开始生病的时候,采取忽略业绩下降的现实,他们采取鸵鸟政策把头埋在土里。找一些不客观的理由给中国平安辩解。大白菜,小柏树,TTB等等雪球的很多大v就是这么做,这么坚持的,大家可以查一查他们这三年的言论。他们认为未来中国平安业绩会恢复增长,坚持长线持有中国平安不动,这造成了他们长达6年时间在中国平安股票上投资收益是负数。宝贵的投资时间像黄金一样,就这样白白流失了。

2019年中国平安每股收益8.41元,2020年每股收益8.1元,2021年每股收益5.77元,2022年每股收益4.8元。

大树观点:2020年每股收益开始下降就是中国平安患病的确定性信号,投资者就应该撤离。而不是陪着中国平安共渡难关,我们是投资者,不是医生。

看图2020年3月17日这是新冠熊市的底部。我持有中国平安58万股。那时是熊市底部我杠杆加的很高,融资了2000多万。现在看来没在中国平安上爆仓是有运气成分的。如果不调仓换股,长线持有中国平安,很可能就在2022年10月爆仓了。中国平安我的成本价是63.7元,如果像很多雪球大v一样持仓不动。那么今天,我的账户会产生八百多万浮亏,还不包括融资利息。很幸运我对平安基本面的敏感,当中国平安基本面变坏,我没有犹豫,于2020年4月到5月果断进行了调仓换股。

调仓换股效果是明显的,买入的片仔癀很给力。2020年3月17日……2023年3月17日,三年整,账户盈利从890万增长到3900万。而坚守在中国平安的老股民。并没有治好中国平安的病,是平安自身疗养好的。无谓的坚守是一种牺牲,是一种浪费。这个经验教训,老股民一定要总结。

投资者一定要记住,时间仅仅是业绩持续增长企业的好朋友。它不是业绩持续下降企业的好朋友。当企业业绩进入衰减期的时候,投资者就要坚决远离这样的企业,而不是盲目的坚守和等待。