$卡夫亨氏(KHC)$ 是全球最大的食品饮料公司之一,由H.J亨氏公司(1869年创立)和卡夫食品集团于2015年合并改名而来,同时也是标普500指数成分股之一。业务遍布全球,拥有8个年营收逾10亿美元的品牌,或许你就正在用它的产品。

卡夫亨氏旗下产品众多,如必在美国餐桌上出现的的番茄酱Heinz(肯德基、麦当劳都是用它的番茄酱)、芝士(Kraft、Velveeta)、热狗培根类肉质食品(Oscar Mayer)、火爆国内的味事达酱油(味极鲜)、费城奶油奶酪(Philadelphia)、少儿果汁品牌果倍爽(Capri-Sun)、婴儿辅助食品(亨氏米粉、磨牙棒)等等。

截至2023年2月20日,卡夫亨氏市值为490亿美元,滚动市盈率为20.74。

值得一提的是,卡夫亨氏也是股神巴菲特的爱股之一,其伯克希尔哈撒韦公司手握前者26.6%的股份,且卡夫亨氏三位董事都是来自伯克希尔/相关公司的高管,决策在极大程度上受巴菲特的影响。

根据财报,卡夫亨氏2022年营收为265亿美元,同比增长2%;经营利润为36亿美元,同比增长5%;净利润为24亿美元,同比增长133%。净利的增长主要受益于债务偿还后利息支出的大幅减少(从2021年的20亿美元减少至去年的9.21亿美元)

在高通胀下,卡夫亨氏可以通过产品提价来规避成本上行风险。其2022年整体产品提价达到13.2%,而销量仅下降了3.4%,足以证明消费者对旗下产品需求之旺盛。

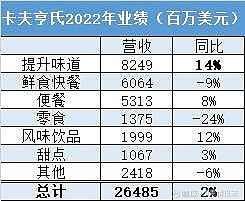

卡夫亨氏主打六大核心业务,提升味道(Taste Elevation,调味品和酱汁),便餐(Easy Meals Made Better),零食(Real Food Snacking),鲜食快餐(Fast Fresh Meals),甜点(Easy Indulgent Desserts)和风味饮品(Flavorful Hydration)。

这些年来,公司一直通过“减负”削减产品种类,将重心聚焦在核心业务上(调味品),让其重回增长轨道。“提升味道”业务2022年营收占比从两年前的26%攀升至31%,并不断加码中国市场,认为在该地区不管是酱油还是西式酱料市场都有巨大的潜力。

按地区来划分,卡夫亨氏去年在北美市场营收为203亿美元,同比几乎持平。作为营收大头,公司在北美市场份额已接近饱和,甚至有疲软之势。其去年将整体产品涨价13%后,销量有3.8%的下滑,需求较为弹性。

另一方面,卡夫亨氏去年在国际市场营收为61亿美元,同比增长8%。尽管其去年在其他地区整体产品涨价13.5%,销量也仅是1.9%下滑,较北美市场更为坚韧。这也可以看出为何公司不断加码国际市场。

股息率达4% 资产负债率颇为健康

卡夫亨氏2022年分红为20亿美元,与此前两年大抵相当(分红相当稳定),同时占当前市值的4%,妥妥的高股息股。作为市场份额较为稳固的食品巨头,也可以看出为何巴菲特对其青睐有加。

截至2022年末,公司持有现金及等价物10.4亿美元;流动资产(79亿美元)不及流动负债(90亿美元);整体负债率为46%,资产负债表颇为健康。

风险与挑战:

1. 食品安全问题,2022年8月16日,美国FDA发布通报称,卡夫亨氏召回5760箱野生樱桃风味果汁饮料混合饮料,因产品可能受到化学物污染;

2. 行业高度竞争,对提价持更为谨慎态度,否则将失去市场份额;

3. 消费习惯改变,如竞争对手研发更为健康、可口的产品,消费者想去“尝鲜”。