引言:美股市场超级牛股层出不穷,这些巨头有何共性,商业模式又有哪些值得我们去学习?

$VISA(V)$ 是全球最大的储蓄卡和信用卡国际组织机构,也是标普500指数成分股之一。当你看到卡右下角有一个VISA logo的时候,你就知道这张卡是受Visa支持的了,就像国内的“银联”一般。据统计,全球范围内Visa持卡数达到39.4亿张,力压第二名的万事达(25.8亿)一头。有了它,你可以在200多个国家及地区消费,享受庞大和稳定的支付网络。

截至2022年收官,Visa市值为4283亿美元,滚动市盈率为26.16。

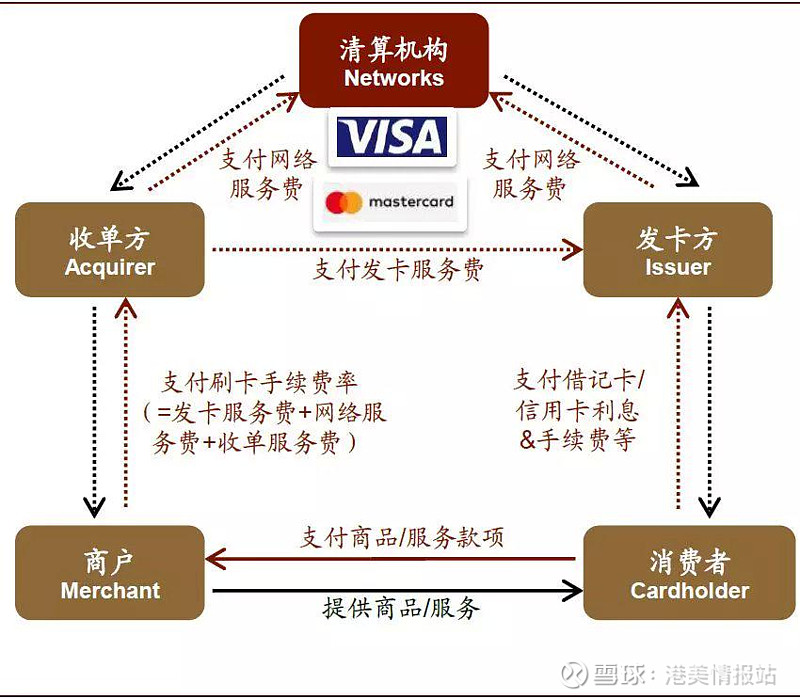

事实上,VISA国际组织并不直接向持卡人发卡,而是与发行机构(银行)联名,由后者发行。Visa提供了一个清算网络(VisaNet,全球最大的交易和信息处理网络),将银行、商家、持卡人都接入到网络交易,对消费数据进行结算(简称”四方模式“)。作为回报,Visa从交易中收取费用。Visa与近1.5万家金融机构合作,坐拥庞大的用户基数,越多人使用就越多商家支持,转而促使更多人使用Visa,让它实现强者恒强。Visa在2022财年共处理超过1925亿笔交易,交易金额达14万亿美元,是当之无愧的电子支付巨无霸。

Visa 2022财年(截至9月30日的整年)净营收为293亿美元,同比增长22%;净利润为150亿美元,同比增长21%,利润率达到惊人的51%。按业务划分,分别为服务收入(占营收比34%),数据处理收入(36%),国际交易收入(25%)和其他(5%)。

服务收入

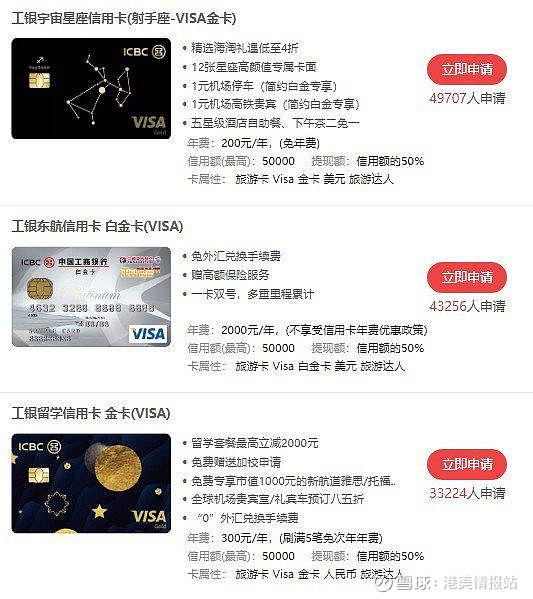

当消费者使用Visa卡购物时,公司会根据交易金额按比例向金融机构(银行)收取服务费用。也就是说,消费者买的越多,Visa从中收取的“中介费”也就越多。该部门2022财年营收为133.6亿美元,同比增长16%。(下图为工商银行VISA信用卡案例)

数据处理收入

为发卡行和收单机构之间进行授权、清算、结算、网络接入、维护等服务的收入,促进了全球客户的交易和信息处理。该部门2022财年营收为144.4亿美元,同比增长13%。

国际交易收入

当发卡行和不同国家的商户进行跨境交易时,Visa从中收取手续费。该部门2022财年营收为98.15亿美元,同比增长50%。后疫情时代,消费者出国商务/旅游需求增加,这促进了国际交易收入的回暖。

其他收入

这包括与上述不重合的增值服务、使用Visa品牌或技术的授权费。该部门2022财年营收为19.9亿美元,同比增长19%。

客户激励

Visa与金融机构、商户和战略合作伙伴签订长期合同,提供现金等激励措施,旨在增加交易额、扩大产品接受度、推动商户的加入和创新。这些激励将根据客户完成的业绩目标程度来作为奖励,尽管这会侵蚀Visa本身的收入,但“分红”给合作伙伴将更加稳固其龙头地位,同时激发消费创新,深入合作关系,实现共赢。该部分2022财年支出为103亿美元,同比增长23%,与营收的同比增长22%几乎持平。

2022财年分红+回购达市值逾3% 现金流极为“富足”

Visa在2022财年分红达到32亿美元,同时股票回购金额达到116亿美元,累计占当前市值的3.4%,对股东极其慷慨。公司称将持续季度分红,还在10月宣布了新一轮120亿美元的股票回购计划。

截至9月30日,公司持有现金及等价物157亿美元;流动资产(302亿美元)远超流动债务(209亿美元),整体负债率为58%,资产负债表极为健康。

风险与挑战:

1. 美联储激进加息、经济衰退担忧下,消费者减少支出;

3. 在电子支付上几乎持“垄断”地位,易受监管审查。