最近在专注研究医药、食品饮料板块的10年10倍白马股。

通过大量阅读财报,发现了一只上市以来股价已经翻6倍的,并且有望成为10年10倍潜力股,那就是今天要分析的$博腾股份(SZ300363)$ 。

一、背景介绍

1.1 博腾股份

公司简介:重庆博腾制药科技股份有限公司成立于2005年,是国内领先的医药合同定制研发及生产企业(CDMO)。公司主要为全球药企、新药研发机构等提供从临床早期研究直至药品上市全生命周期所需的化学药(包括起始物料、中间体、原料药、制剂)和生物药(包括质粒、病毒载体、细胞治疗、基因治疗)定制研发和生产服务。

研发能力:博腾的研发、生产和运营机构遍及中国(重庆、成都、上海、江西宜春、湖北应城、苏州、香港)、美国、比利时、瑞士、丹麦等地,全球雇员4000余人。先后通过NMPA、FDA、PMDA、WHO和EMA权威认证,为全球知名药企及药物研发机构长期提供服务。2021年研发投入2.64亿元,研发技术团队规模1200余人;截至2021年底,公司已获授权的发明专利48项(其中39项国内专利,9项国外专利);PCT专利5项。

业务动态:公司主要提供药物研发以及生产外包业务,包括为国内制药企业、药物研发机构等提供创新药CMC服务、MAH委托生产服务、临床试验服务、创新药中间体、原料药到制剂的定制研发及生产服务和基因细胞治疗CDMO服务等,逐步构建起卓越的“技术创新”和“服务创新”的开放协作CDMO平台。

1.2 CRO、CMO\CDMO术语解释

1.2.1 CRO (Contract Research Organization)

CRO企业(合同定制研发机构)是指通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的机构。CRO企业服务于药物研发的整个阶段,负责药物开发过程所涉及的全部或部分活动,其基本目的在于协助制药企业进行科学或医学研究,主要提供的服务包括新药发现、安全性评价研究服务、药代动力学、药理毒理学等临床前研究及临床数据管理、新药注册申请等。

1.2.2 CMO (Contract Manufacturing Organization) & CDMO (Contract Developmentand Manufacturing Organization)

与CRO企业不同,CMO/CDMO 企业主要侧重于药物的生产服务。

CMO(合同定制生产机构)是指以合同定制形式为制药企业提供中间体、原料药、制剂的生产以及包装等服务的企业。传统的CMO企业仅提供以委托企业提供的技术路线为基础的代工生产服务。

#CDMO# 从英文可以看出:CDMO相比CMO多了一个D,即Developmentand,外包的研发需求。随着制药公司对成本控制和效率提升的要求不断提高,制药企业希望CMO 企业能够承担更多工艺研发、改进的创新性服务职能,CDMO企业应运而生。CDMO企业(合同定制研发生产机构)除了提供传统CMO的生产服务之外,更强调对生产工艺的研发和创新。CDMO企业往往在新药临床阶段的早期即与客户开展深度合作,为客户提供制药工艺的开发、设计及优化服务,并在此基础上提供从公斤级到吨级的定制生产服务。CDMO 企业利用自身技术优势及生产能力,承接了制药企业的工艺开发和生产职能,从而使制药企业可以更专注于药物的研发。

二、行业分析

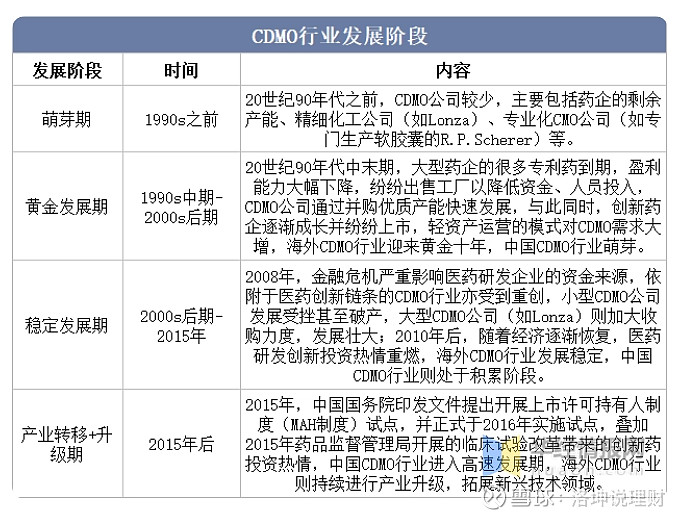

公司所在CDMO行业经历了4个发展时期,详见下图。欧美发展较早且十分成熟,中国创新药发展迟起步晚,当前已步入了黄金发展期。

根据华经产业研究院整理数据:2021年中国医药CDMO市场规模达到473亿元,2017-2021年期间CAGR达37.6%。受新兴制药公司和国内鼓励创新药研发大方针的驱动,预计2022年中国CDMO市场将达到688亿元。

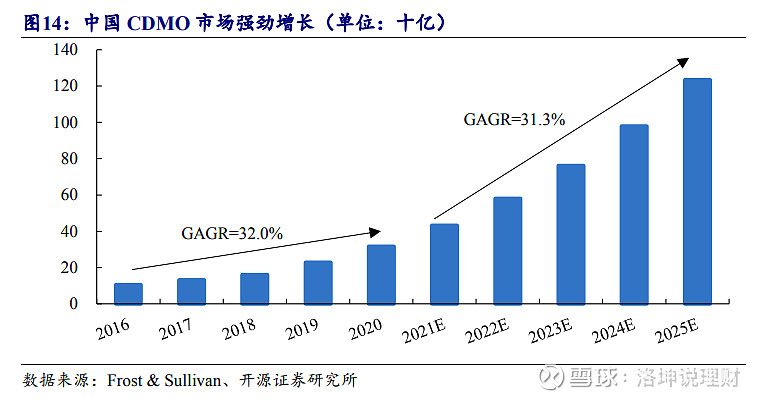

根据开源证券研究报告预测:2021到2025年,中国CDMO市场GAGR高达31.3%。

生物医药CDMO可以按照制药流程划分为临床前、临床、商业化三个阶段,临床前及临床阶段的服务主要涉及工艺开发、验证、优化、质量研究、中试批次生产等,而商业化阶段主要涉及验证批次、商业化生产。从生物医药CDMO细分市场来看,商业化和临床阶段是主要细分市场。

三、博腾股份:从CMO到CDMO的转型之路

梳理博腾股份发展历史,可以发现公司大致经历了以下3个阶段。

阶段1:“大客户+大单品”战略(2005-2016)

公司抱紧强生、吉利德等国际一流大药企的大腿,提供CMO服务,以相对欧美更为低廉的成本服务客户商业化产品。在该阶段主要进行原料药中间体生产业务。

阶段2:CMO转型CDMO(2016-2018)

“大客户+大单品”战略的最大危险之处在于公司没有“价格谈判话语权”,即上游客户过于集中,一旦被客户抛弃或者产品业务下滑,整个公司就会面临倒下的风险。当时强生对公司的营收占比超过40%,可想而知甲方爸爸对公司的重要性。好景不长,受两个甲方爸爸产品终端下滑影响,2017年公司营收同比下滑11%,净利润下滑37%,逼迫公司进行战略转型,从CMO转为CDMO,把D(上游前端研究)部分的利润吃进来,同时和合作公司开展更深入的商业捆绑模式(研究+生产,定制化)。

阶段3:多元化战略(2019-today)

当前公司不再依赖强生一家,积极拓展海内外客户,形成了业务服务以国外强生、吉利德、GSK为主,辉瑞、诺华、罗氏、勃林格殷格翰为副,国内中小企业群为辅的多元化客户新格局。有效避免上游客户过于集中的问题。

四、护城河分析

博腾股份处于CDMO行业的高速发展期,这是一个增量市场而不是存量市场。

通体而言,我看见的博腾股份的优势在于:

1. 技术门槛。公司所在的行业有着较高的专业技术门槛,一般公司难以介入,而且很难在专利、研究、管理等方面做得更为优秀。

2.客户转换门槛。众所周知,博腾因为具备较好的管理体系和过硬的产品,公司于2022年拿到了辉瑞大单。能受到辉瑞亲睐肯定也与公司长期和强生、吉利德、GSK等国际一流制药公司深入合作有关。由于CDMO属于定制化业务,信任链条一旦建立将很难被打断,公司具备客户不容易转换的“绑定”优势。

3. 商业绑定。分享上市后药物销售利润,跟甲方共用一张网、共下一盘棋,加深了商业互补,分享了产出效益,降低边际成本。

4. 站在趋势之上。创新药具备研发大、失败率高、周期长、投入高的特点,BioTech类公司以研发为核心,同时降低自身成本进行CDMO外包服务意愿强烈。就像苹果手机,美国本部掌握核心技术,但是每个部件以及安装均外包给中国、越南等公司。

五、博腾股份的缺点和需要关注的风险

1. 上游公司集中度过高。尽管近年来上游客户集中度有所降低,但强生等大型老牌医药外企占公司的营收依然很高,甲方集中度高导致公司在生意谈判中话语权不足,这不是一个可以轻松赚到钱的生意(双刃剑,同时也构成了护城河)。

2.汇率波动风险。博腾相关业务主要以美元进行资金结算,因此面临美金贬值的风险。

3.市场竞争风险。目前有越来越多的公司想进入CDMO领域分一杯羹,市场逐渐从增量转为存量。博腾还需进一步加大自身竞争力才行。