新基建系列已经写完了5G基建、特高压和高铁和城轨,今天来讲一讲新能源充电桩。

随着特斯拉概念的兴起,不少妖股升天,电动车概念被热炒,但作为新能源电动车基础设施的充电桩尚处于不温不火的状态,随着新基建的升温,这个版块也将收益。

充电桩概念涉及的行业比较多,最主要的还是电力设备行业,我们就聚焦于此吧。

行业格局

从这篇起,特慢采用:

“扣除非经常性损益后的PE”作为价格的衡量指标,目的是为了剔除异常或偶发业绩因素的影响。同时将采取漏斗法,逐层进行公司筛选。这么做不一定有效,但足够理性。

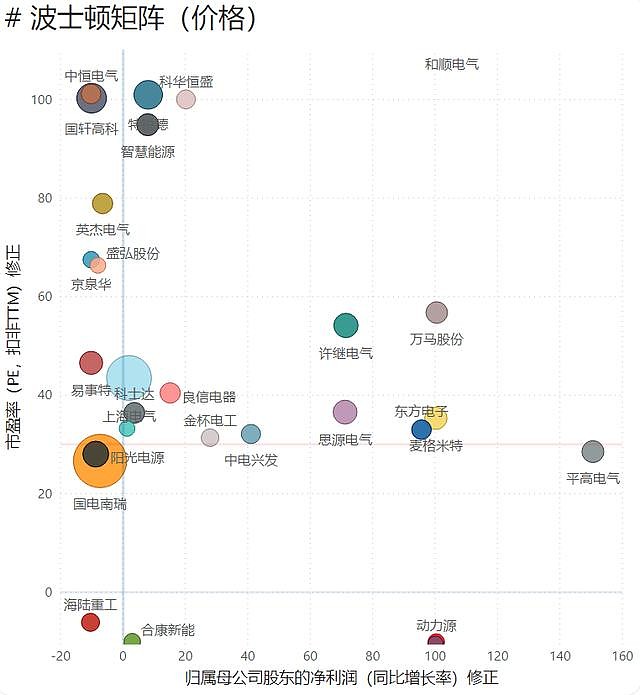

首先从价格角度看一下公司格局,但这里并不限定范围。

从上图可以看出,龙头主要是南电国瑞、上海电气,第二梯队是国轩高科、特锐德,第三梯队是阳光电源、许继电气、易事特、思源电气、麦格米特、万马股份、平高电气、智慧能源。行业的普遍PE在30以上,存在高估可能。

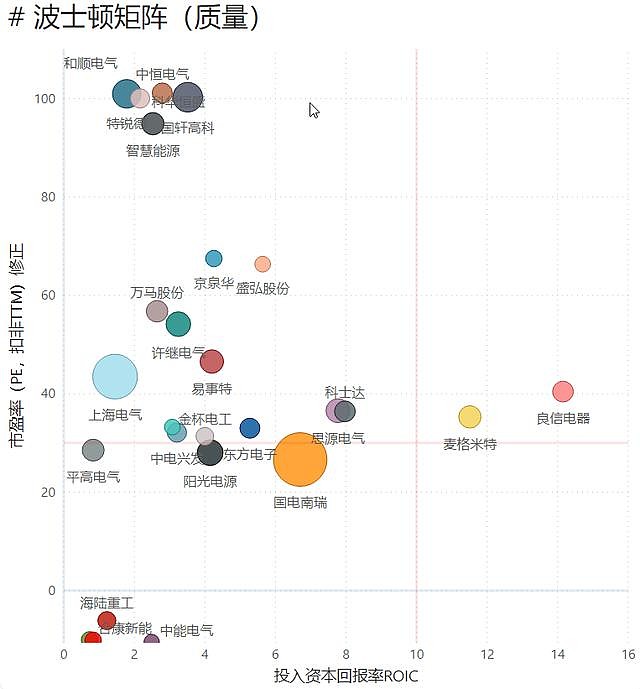

我们在30倍PE附近,从业务质量上进行筛选,其中麦格米特、良信电器的盈利能力比较突出,其后是科士达、思源电气、国电南瑞。我们以这五家公司为初始范围,继续向下。

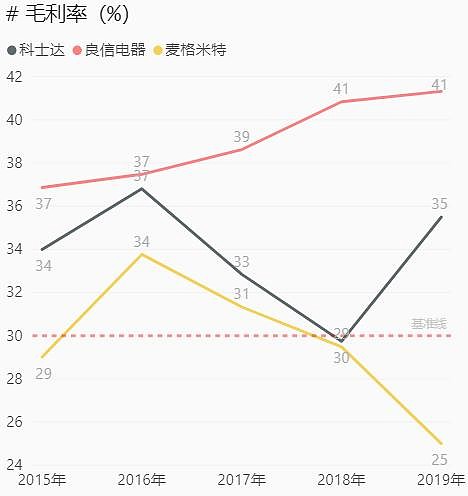

用毛利率来印证的话,良信电器毛利率40%,较高,而麦格米特只有约25%,略低。其他几家中,科士达、思源电气、南电国瑞的毛利率都不错,在30%左右。五家公司全部通过。

应收周转天数来看,良信电器应收账期最低,其次是麦格米特,而科士达、思源电气都在200天左右,处于行业中有水平。国电南瑞的应收账期接近300天,较长的账期反映其议价能力较弱,其在这个指标上打上一个问号。

再从现金流上检查一下,国电南瑞和思源电气的现金流收入比都在0%的上下徘徊,反映其现金创造能力较弱,首先将国电南瑞剔除,思源电气也忍痛剔除,只留下麦格米特、良信电器和科士达进入公司池。

公司基本面对比

我们先看一下筛选出来的三家公司的基本情况

麦格米特的主要产品是智能家电电控、新能源及轨道交通、以及工业电源和自动化产品。其中,家电电控和新能源产品的毛利率稍低,工业电源和自动化产品均高于30%,近两年毛利率比较稳定。

良信电器的主要产品是终端电器和配电电器,毛利率都比较高,在制造业中有如此毛利水平,反映其有一定的竞争能力。

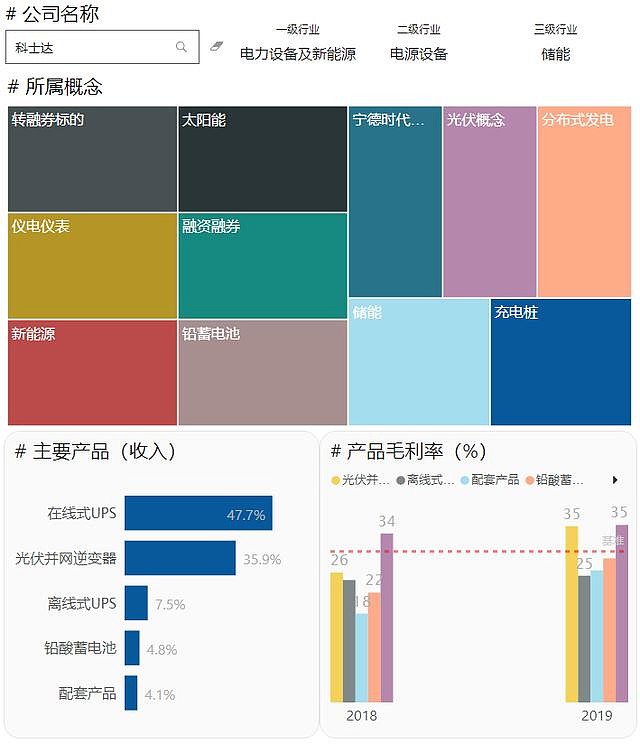

科士达的三级行业分类是储能,主要产品也是UPS,其次是逆变器,这两个产品19年的毛利率都在30%以上,而且逆变器产品19年的毛利率同比18年上升了约10个百分点。

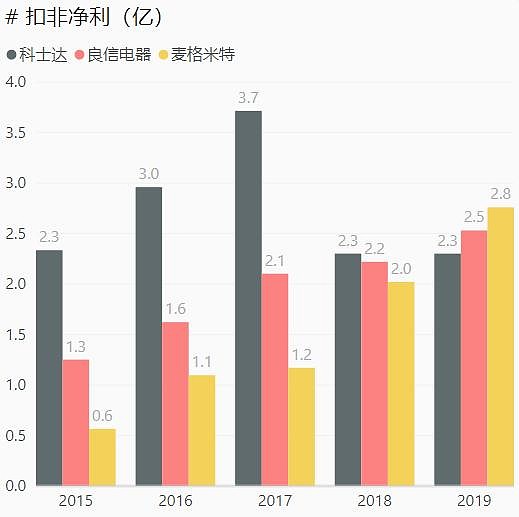

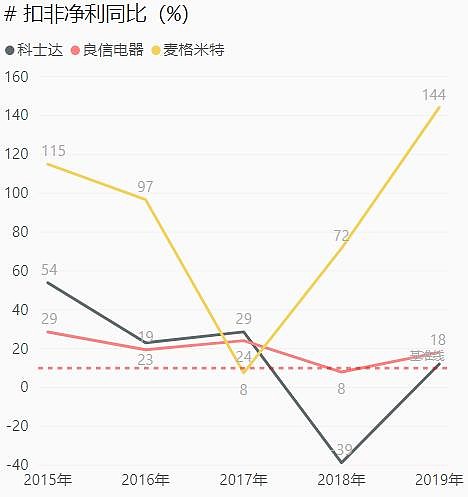

再纵向对比下三家公司的成长性

科士达的净利在18年有所下降,19年回升,而良信电器和麦格米特在逐年上升,而麦格米特增长最为明显,良信电器略显乏力。

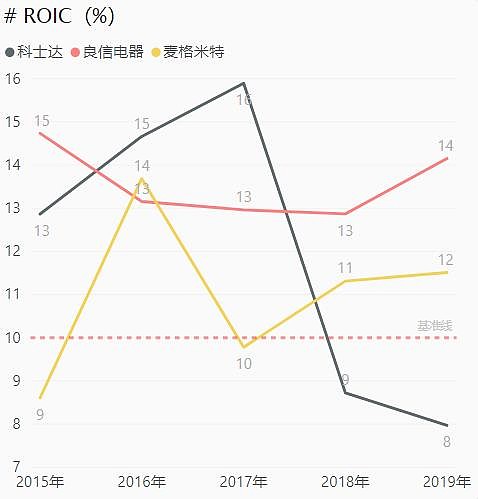

ROIC上看也是基本类似,良信19年截止Q3已经有14%,而科士达可以明显看出业务质量在下滑。麦格米特牺牲了产品的毛利率,带动资产投入回报在上升,确保了成长性。

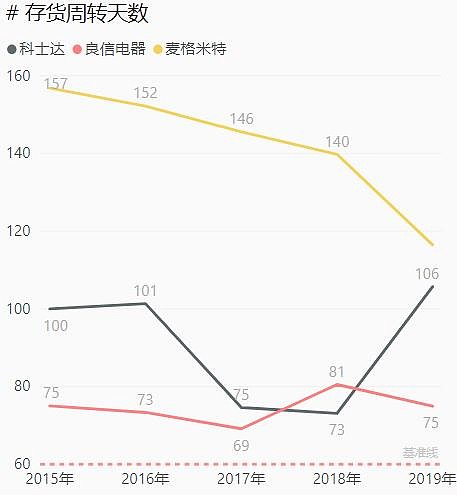

应收和存货的情况上看,良信电器的情况也是最好的。

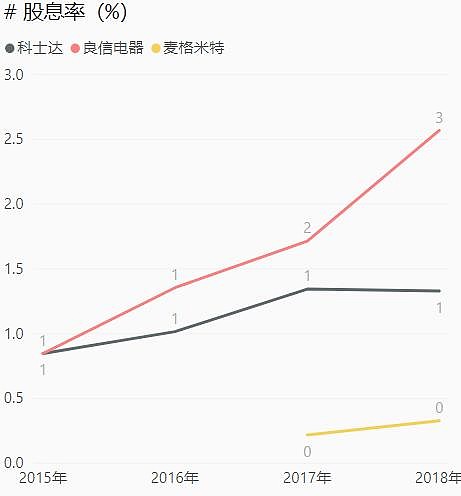

几家公司都没什么商誉、债务情况也都比较好,良信电器的股息率也接近3%。

因此综合来看,良信电器的赛道优质、经营稳健,其基本面是最好的。麦格米特成长性不错,但毛利率在下滑,可持续性略有疑问,但整体优质。最后是科士达有触底反弹的趋势,但市场地位指标不佳,需进一步观察。

说明:

1. 以上均不构成投资建议,股市有风险,投资需谨慎。

2. 为便于图形展示,对于净利和PE等波动较大的数据进行了范围修正,比如净利增长的展示范围限定为-10%至100%,超出此范围的数值部分除以10计算。

3. 行业分类采用中信行业分类标准。