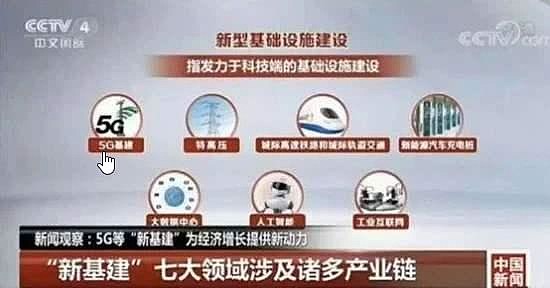

新型基础设施建设,简称新基建,包括:5G基建、特高压、高铁和城轨、新能源充电桩、大数据中心、人工智能和工业互联网。

今天我们来关注一下高铁和城轨。

从概念角度上看,高铁和轨道涉及的公司基本重合,因此选择“轨道交通”这一个概念进行公司搜寻。

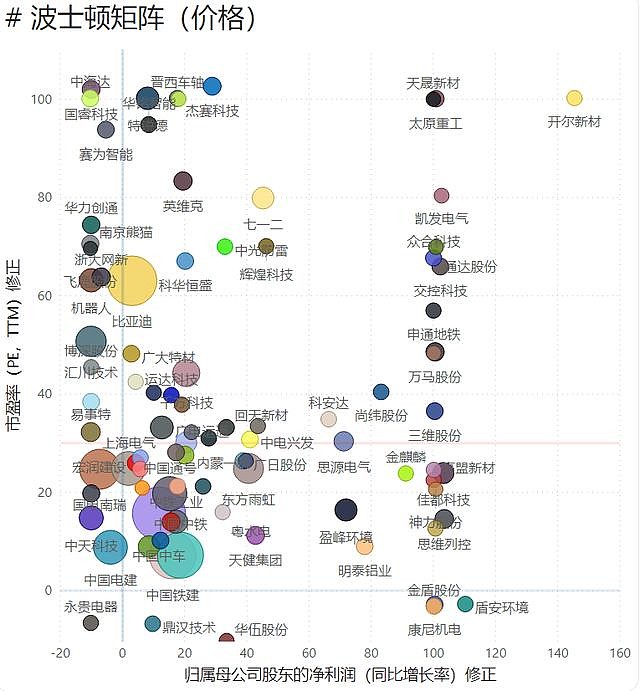

照例,先来一张全家福

可以看出来公司相当拥挤。涉及到行业也非常多,主要集中在机械、电力设备、建筑和计算机等。

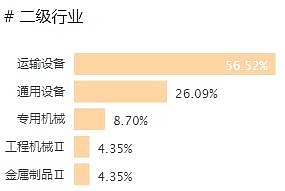

其中以机械行业为主,今天就聚焦在机械行业来稍作观察。机械行业的二级细分如下:

主角是在运输设备行业,不过我们先看看其他四个行业的市场格局如何。

通用设备、专用机械、工程机械、金属制品

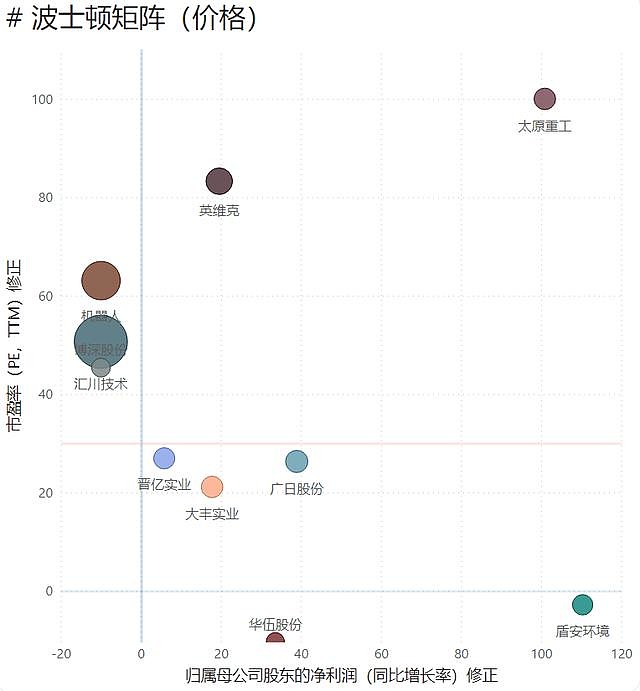

其他四个行业中的主要公司龙头主要是汇川技术和机器人。

不过这两家公司19年都出现了利润下滑,相对来看汇川的PE比机器人低。小市值公司中,PE最低是大丰实业。

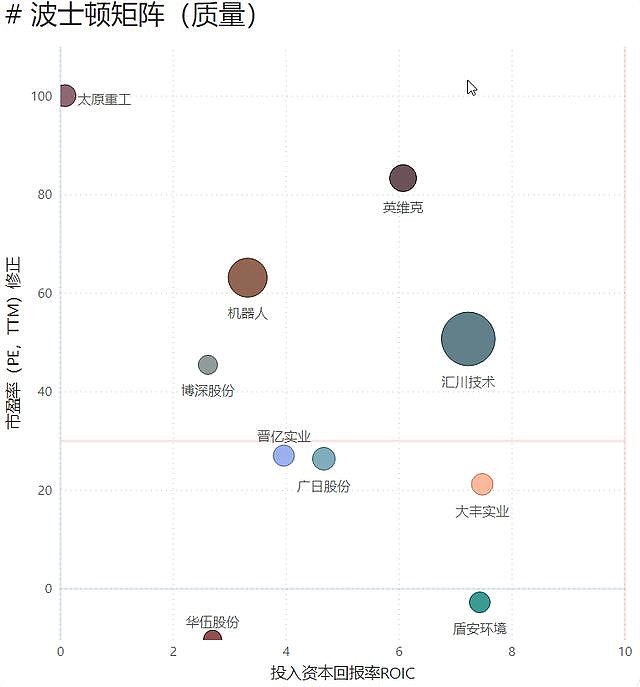

从业务质量上看,行业整体水平不高,其中汇川技术前三季度的ROIC大约在8%,年化应该接近10%,应该说是个不错的水平。大丰实业的ROIC也不错,比汇川还略高。

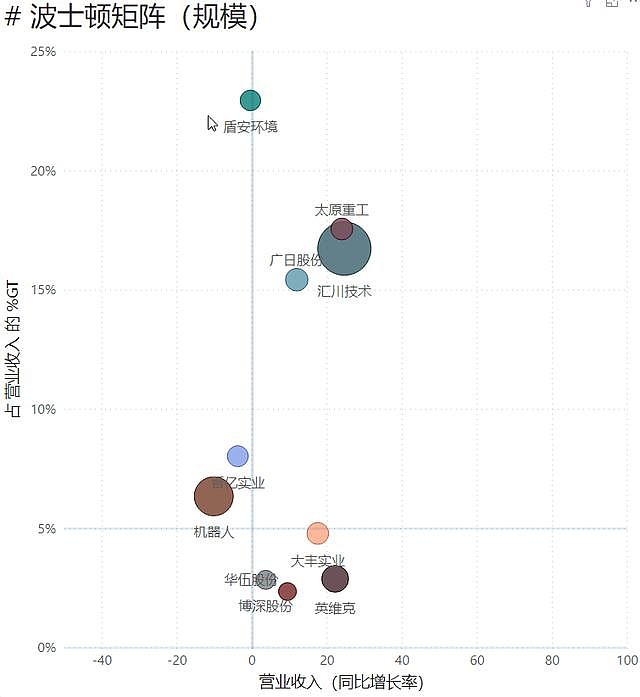

从收入规模上看,盾安环境营收最大,其次是太原重工、汇川技术和广日股份。机器人的营收相对而言不高。

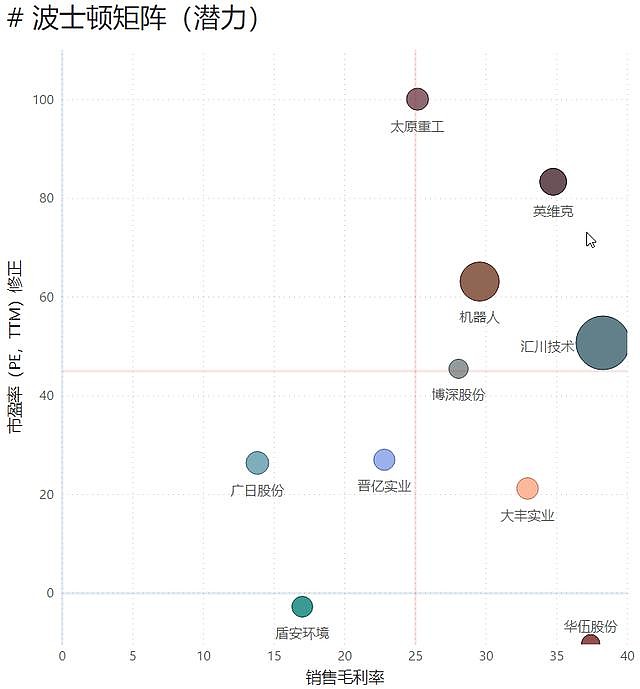

几家公司的毛利率比较立见高下,汇川的毛利率最高,说明其业务的技术含量较高,其次是英维克、大丰、机器人。

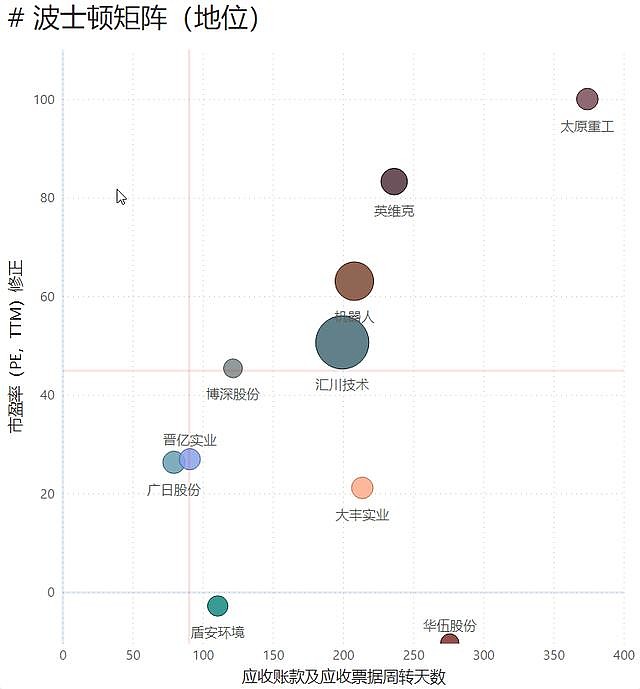

从账期上看,汇川、机器人、大丰基本都在同一水准,年化200多天的应收期,反映出行业的整体议价能力不强。

言归正传,看看主角运输设备行业的市场格局。

运输设备

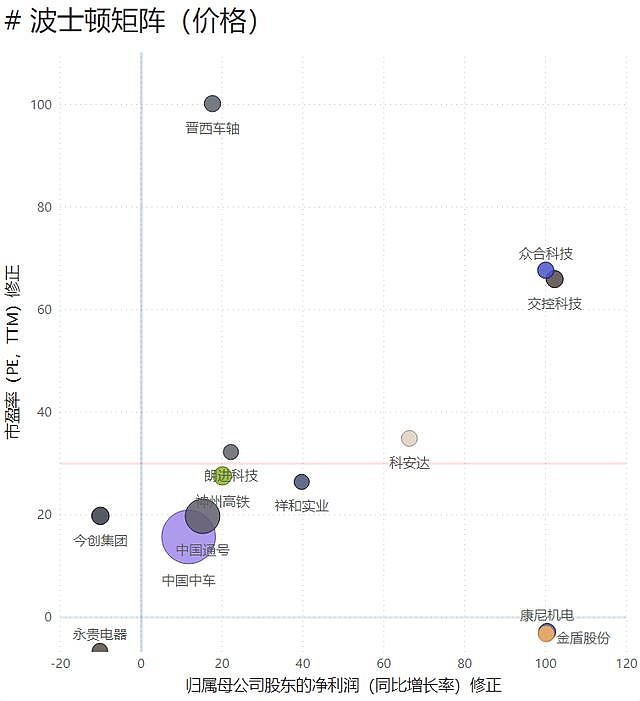

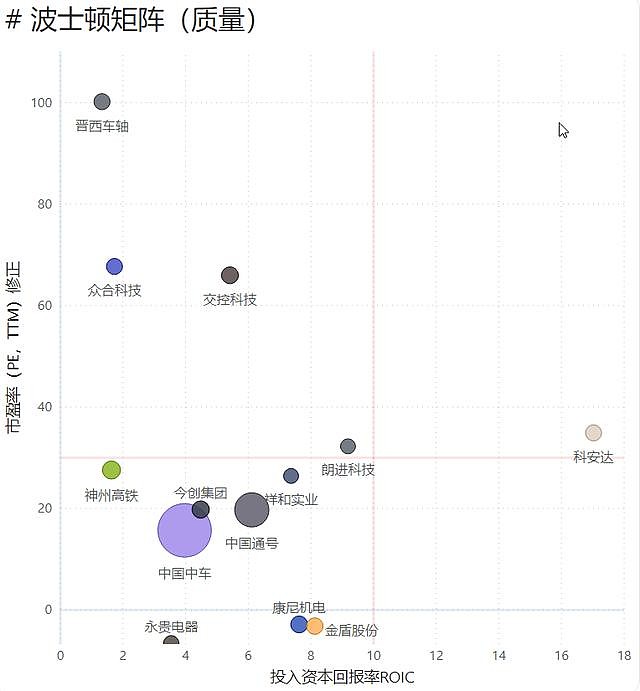

运输设备行业中,新基建概念的龙头主要是中国中车、中国通号和神州高铁,其他几家规模都不大。

从业务质量上看,三大龙头的ROIC都比较弱,相对而言,低估值的科安达、朗进科技的盈利能力较强。

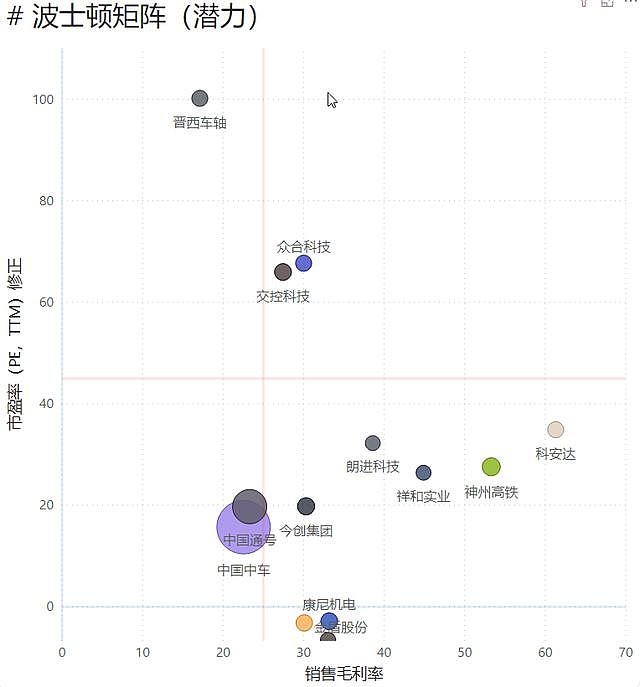

收入规模格局就不放了,中国中车一骑绝尘。

从毛利率上看业务增长潜力,科安达、神州高铁、祥和实业和朗进科技都还可以。

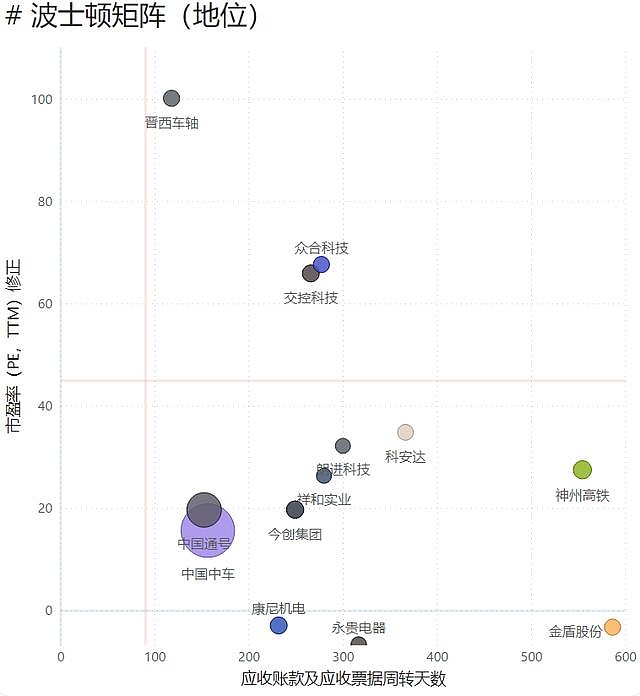

通过应收周转看市场地位,行业整体账期都比较长,相对而言两大龙头中国中车和中国通号账期最短,神州高铁、金盾股份账期最长。前面几个指标表现都比较亮眼的科安达,其账期也超过了一年。

新基建是一个长期概念,可以持续跟踪。相对而言,高铁和城轨不如其他概念那么性感,但这也意味着还可以搜索到便宜货,投资风险相对较低。而且中国目前的轨道交通发展水平还不高,还很有想象空间。比亚迪就一直在默默地倒腾自己的云轨和云巴,还一度上了新闻联播,可惜就是政策不给力,否则这将是一个比新能源汽车不分伯仲的业务领域。

说明:

为便于图形展示,对于净利和PE等波动较大的数据进行了范围修正,比如净利增长的展示范围限定为-10%至100%,超出此范围的数值部分除以10计算。行业分类采用中信行业分类标准。

以上指标如有疑问,请参阅以往的文章,都有相应说明。如果既不想动脑,又想做好投资的,那么抱歉,特慢也无能为力。