一些股票如果它太难懂的话,我是不会看的,因为很难估值,就算投资了也可能没有信心坐货。一些太难约出来的女生,我是不会追的,通常转身离场。(根据本两性专家近年的实地考察及非严谨社会科学研究,一个女生如果对你有意思的话,是不会设下太多障碍把你吓走的)。至于太复杂的人,我也是不敢跟他交心。所以,做人有时候是要取易不取难,选一些自己懂的东西。太难明的人或股票,被你碰上了,也没信心可以留得住。

澳至尊2031是一只很容易明白的股票,它是一家以香港为基地的健康及个人护理产品品牌塑造商及零售商,专注透过「澳至尊」销售及分销网络发展、营销、销售及分销由该公司管理的品牌产品。澳至尊2031在2016年9月12日上市,至今已经差不多半年,大股东没有自愿延长3年禁售期,那就是说到了今年大股东便可以将全部股权卖出,卖壳易手了。

业绩下跌

据过去三年的业绩显示,澳至尊的股东应占溢利分别是2014年:34.575百万,2015年:23.174百万及2016年的12.293百万,业绩不断下降,生意难做。这种收入年年下跌的少市值公司,值得投资的买点很少,啤壳上市的味道却很浓。在招股书中的风险因素亦有提及到「人们对香港市场增长的可持续性日渐担忧/随着中国内地访港旅客数字放缓已对澳至尊旗下产品销售构成不利影响」等等。换个角度看,面对零售市场的不明朗,大股东这盘生意要做多久才可以赚取到7亿的壳价?

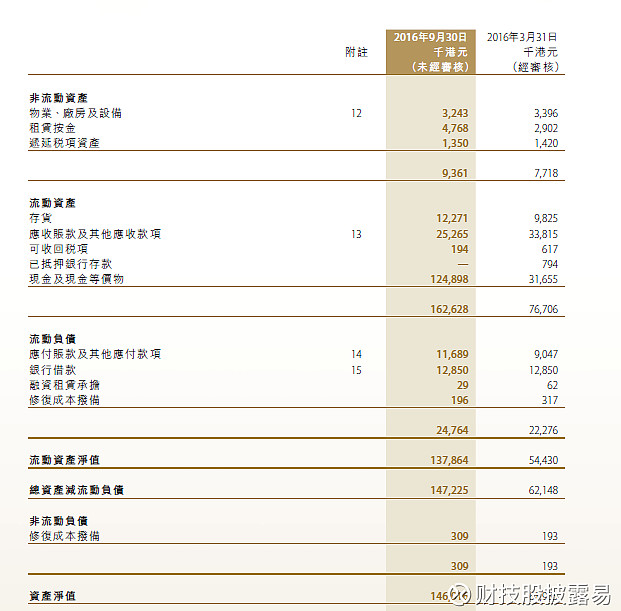

轻资产

查看它最新的中期报告,非流动资产只有9.36百万,流动资产1.62亿,当中光是现金已经是1.25亿,流动负债2.4千万,以及只得30万的非流动负债,资产净值为1.46亿。这种股票正正是一个轻资产模式的好例子:轻固定资产,微不足道的长债以及大量的现金。我对保健食品公司没有很深入的研究,不过,从招股书来看,它售卖产品的方法不外乎是:自营店、批发、专柜、网销、分销商、展览会等等。可以想象到它的资产结构不需要大量的厂房和机器,要清理业务的时候可谓非常简单,是当今监管机构的打压下,卖少见少的轻资产壳种。

综合补充

澳至尊的集资额[扣除开支前]是港元 103,125,000,扣除开支后的集资款项净额只有约7千万元,光是上市费用已占集资额的三成,不合成本效益,似是为上市而上市。其次,它的保荐人为丰盛融资,嘿嘿,这就有趣了,丰盛融资过往曾为多间有啤壳味道的公司上市,当中的1683良斯集团于上市后一年不久便极速卖壳。如今丰盛融资加上澳至尊这对配合,叫我不得不留意。

财技分析

持货方面,主要股东Beatitudes International Limited持有澳至尊75%的股权,要商谈卖壳便更为简单。在CCASS上也可以看到股票是逐渐被某些券商收集,股价也在低位横行,暂未见有进一步的沽压。目前澳至尊的市值只有3.37亿,未计其资产净值,光是对比目前壳价七亿已有一定的折让,值得一看。

林骏鸿,《财技股披露易》作者

利益申报:

以上纯属个人意见,并不构成投资建议或劝诱。

证监会持牌人士,没持有以上股份