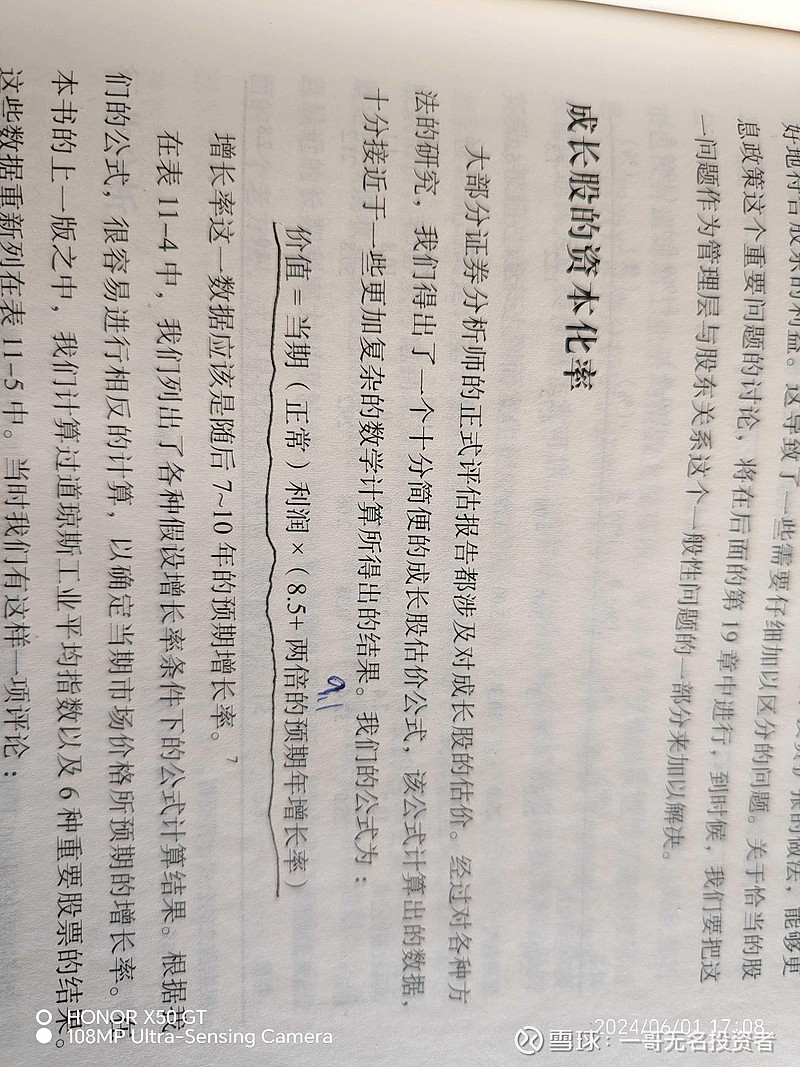

聪明的投资者里有这么一个公式,价值=当期利润×(8.5加2倍的预期年增长率),以三年为期,以这个公式去衡量我现在持有股票的风险如下:

森马,预期年增长10%,3年后增长率为零。3年后的价值为:11.2×1.1×1.1×1.1×8.5=126.7112亿,森马当前市值171亿。贵了34%,算上三年分红4%复投,大概12.5%的分红,依然贵19.5%。

达仁堂,预期年增长20%,3年后增长率依然20%,3年后的价值为:9.8×1.2×1.2×1.2×8.9=150.71616,当前市值270亿,贵了80%。算是分红复投,12.5%,贵67.5%。

伊利,预期年增长10%,3年后增长率为10%,3年后价值为100×1.1×1.1×1.1×8.7=1157.97,当前市值1800亿,贵了56%,除去分红复投12.5%,贵了43.5%。

招商银行,预期年增长10%,3年后增长率10%,3年后价值为1466×1.1×1.1×1.1×8.7=16975.8402,当前市值8645,便宜50%,加上分红复投,便宜62%。

同仁堂不算了,估计也是贵。

所以到底哪里出问题了,是我的脑袋?20%的复合增长只能配的上12左右的PE吗,按PEG算可以配的上20%的收益率呀。是不是这个公式太保守了?

兄弟们,你们买入时候是怎么考量的?

$达仁堂(SH600329)$ $同仁堂(SH600085)$ $伊利股份(SH600887)$ @今日话题 @雪球创作者中心