报告摘要

报告摘要

投资建议

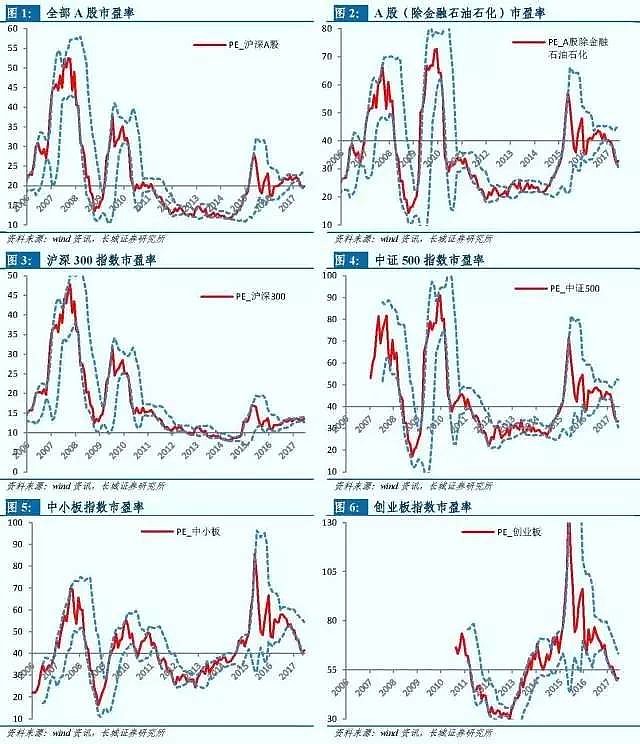

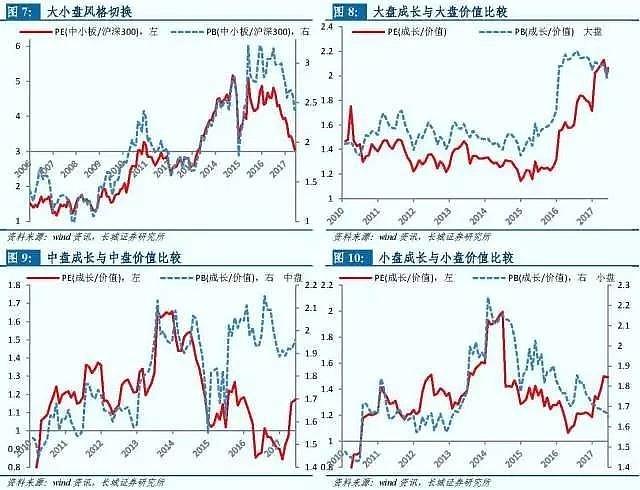

估值在4月和5月跌破趋势下轨,而6月出现修复行情。大盘成长股市盈率和市净率均占优,但有高位回落迹象。

投资要点

按6个月(约120日)均值±两倍标准差计算,万得全A(除金融,石油石化)的市盈率在4月和5月跌破下轨,而6月出现修复行情:本周全部A股的市盈率从19.39上升到19.86,市净率从1.94上升到1.99,万得全A(除金融,石油石化)的市盈率从31.73上升到32.78,市净率从2.67上升到2.77。

大小盘和成长价值风格切换:大盘成长股市盈率和市净率均占优,但有高位回落迹象。本周中小板和沪深300的市盈率比从3.02上升到3.09,市净率比从2.38上升到2.45。大盘成长和价值的市盈率比从2.01上升到2.06,中盘成长和价值的市盈率比从1.17上升到1.18,小盘成长和价值的市盈率比从1.48上升到1.50。

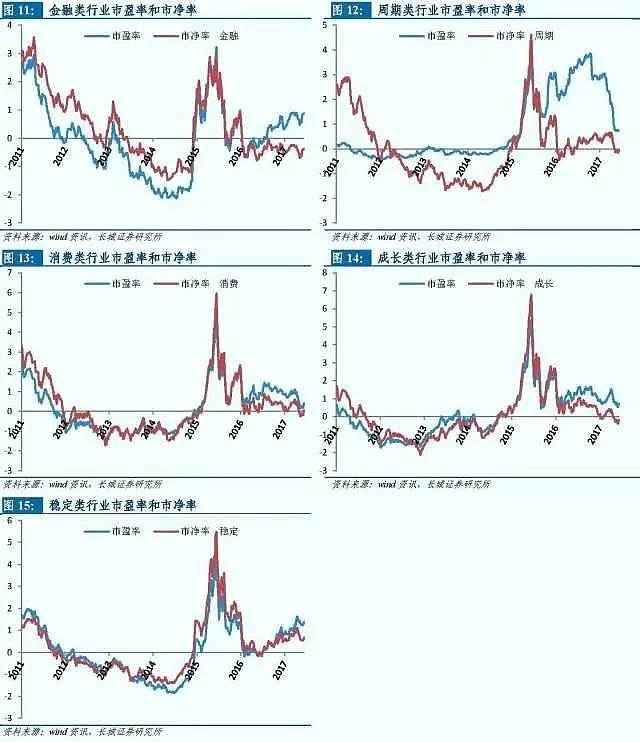

行业风格切换:稳定类行业市盈率和市净率均估值较高,金融、周期、成长类行业市盈率较高,但市净率低于历史中位数。金融类行业市盈率9.54倍,相比2011年以来的中位数,高0.88倍标准差,市净率1.23,相比中位数低0.37倍标准差;周期类行业市盈率32.01,高0.77倍标准差,市净率2.04,低0.03倍标准差;消费类行业市盈率31.60,高0.40倍标准差,市净率3.57,高0.06倍标准差;成长类行业市盈率58.82,高0.72倍标准差,市净率3.81,低0.19倍标准差;稳定类行业市盈率20.44,高1.38倍标准差,市净率1.84,高0.67倍标准差。

细分行业估值:大部分行业市盈率高于历史中位数,通信、家电、交运、机械设备、汽车、公用事业等19个行业估值高于历史中位数,农林牧渔、传媒、电子、休闲服务、钢铁、轻工制造等9个行业低于历史中位数。大部分行业市净率低于历史中位数,家电、通信、钢铁、轻工制造、建筑材料、交运、食品饮料等10个行业估值高于历史中位数,传媒、综合、银行、商贸、有色、医药、军工等18个行业估值低于历史中位数。

风险溢价:6月以来,7天回购利率均值3.35,上升8.3bp,10年期国债利率均值为3.62,基本持平,但是1年期国债利率上升13.3bp而5年期国债利率下降2.2bp,曲线进一步平坦化。全部A股风险溢价为1.46%,万得全A(除金融,石油石化)风险溢价为(-0.53%),较5月份略有下降,相比2006年以来的历史中位数低0.16%。

1.指数估值历史

2.市场风格切换

2.市场风格切换

2.1 大小盘和成长价值

本周中小板和沪深300的市盈率比值从3.02上升到3.09,市净率比值从2.38上升到2.45。本周大盘成长和大盘价值的市盈率比值从2.01上升到2.06,中盘成长和中盘价值的市盈率比值从1.17上升到1.18,小盘成长和小盘价值的市盈率比值从1.48上升到1.50。

2.2 行业风格切换

2.2 行业风格切换

金融类行业市盈率9.54倍,相比2011年以来的中位数,高0.88倍标准差,市净率1.23,相比中位数低0.37倍标准差;周期类行业市盈率32.01,高0.77倍标准差,市净率2.04,低0.03倍标准差;消费类行业市盈率31.60,高0.40倍标准差,市净率3.57,高0.06倍标准差;成长类行业市盈率58.82,高0.72倍标准差,市净率3.81,低0.19倍标准差;稳定类行业市盈率20.44,高1.38倍标准差,市净率1.84,高0.67倍标准差。

2.3 细分行业估值

2.3 细分行业估值

从市盈率来看,大部分行业高于历史中位数,通信、家电、交运、机械设备、汽车、公用事业等19个行业估值高于历史中位数,农林牧渔、传媒、电子、休闲服务、钢铁、轻工制造等9个行业低于历史中位数。从市净率来看,大部分行业低于历史中位数,家电、通信、钢铁、轻工制造、建筑材料、交运、食品饮料等10个行业估值高于历史中位数,传媒、综合、银行、商贸、有色、医药、军工等18个行业估值低于历史中位数。

3. 市场风险溢价

3. 市场风险溢价

6月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为2.88、3.35和3.95,和前一个月相比分别上升9.5bp、上升8.3bp和下降2.6bp。6月以来10年期国债利率均值为3.62,和前一个月基本持平,但是1年期和2年期国债利率分别上升13.3bp、3.1bp,而5年期国债利率下降2.2bp,曲线进一步平坦化。

全部A股整体市盈率的倒数为5.03,减去十年期国债到期收益率,计算风险溢价为1.46%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.05,计算风险溢价为(-0.53%),较5月份略有下降,和2006年以来的历史中位数相比,低0.16%。

研究员介绍及承诺

研究员介绍及承诺

汪 毅,金融学硕士,6年证券研究经验,曾任职联合证券、国金证券研究所高级分析师,11年宏观研究新财富最佳分析师入围(团队)。2012年加入长城证券,任首席宏观研究员、宏观策略部经理。擅长产业经济、货币政策等方向。

张新文,金融学硕士,2009年加入长城证券。

本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

长城研究--宏观策略

微信公众号:

长城证券研究所策略研究团队:

汪毅,包婷,李烨

研究员微信号:

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!