摘要

要点

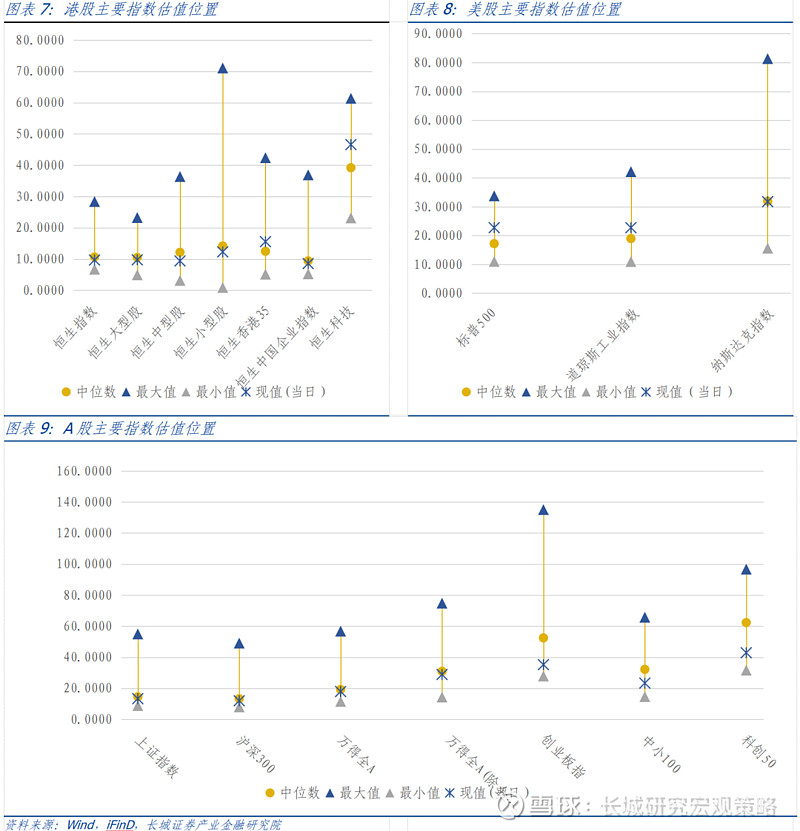

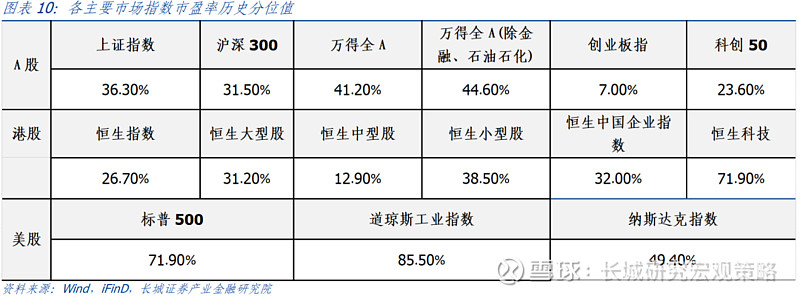

A股主要指数中,全A(除金融石油石化)市盈率最新历史分位值为28.20%;上证指数、沪深 300 指数市盈率历史分位值为14.40%和12.00%;创业板指市盈率历史分位值为12.20%;中小100指数市盈率历史分位值为14.10%,趋近历史中位数水平;科创50指数市盈率历史分位值为6.80%,处于历史分

上周全部A股估值继续回升,较前一周上涨1.1%。其他主要指数也均有不同程度上涨,沪深300涨幅为0.5%,中小创业指数大幅回升,中小100估值较上周上涨2.1%,创业板指估值较上周上涨3.6%。

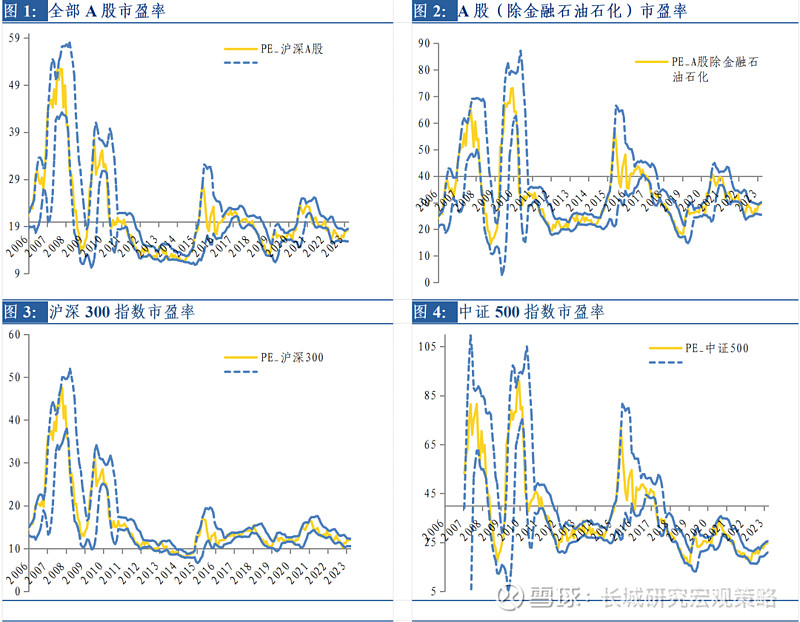

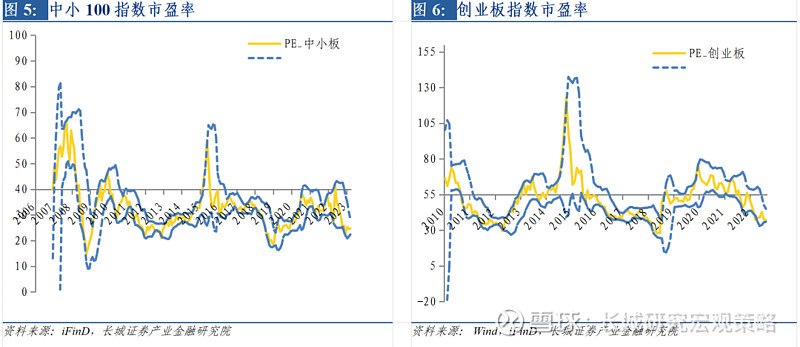

3月24日,全部A股的市盈率从17.74倍上升到17.94倍,市净率从1.68倍上升到1.69倍,万得全A(除金融,石油石化)的市盈率从28.48倍上升到28.91倍,市净率从2.40倍上升到2.43倍。此外,沪深300、中证500、中小100、创业板指的市盈率分别为11.98倍、23.93倍、23.35倍和35.25倍,市净率分别为1.40倍、1.79倍、3.35倍和4.84倍。

港股、美股及A股重要指数估位置:

港股重要指数市盈率较前一周有升有降。其中,恒生指数的市盈率从9.32倍上升到9.63倍,恒生科技的市盈率从32.21倍上升到46.59倍,涨幅达44.64%。从市盈率历史分位看,恒生指数、恒生大型股指数及恒生中国企业指数市盈率略低于2006年以来中位数,最新历史分位值分别为26.70%,31.20%和32.00%,较前一周历史分位值分别上涨8.70%、6.80%和6.80%;恒生中型股指数、恒生小型股指数市盈率略低于2006年以来中位数,最新历史分位值分别为12.90%和38.50%,前者历史分位值较上周上涨1.4%,后者下跌2.6%;恒生香港35指数估值市盈率历史分位值为71.60%,较上周跌1.90%,高于2006年以来中位数;恒生科技指数市盈率较大幅度高于2006年以来中位数,历史分位值为71.90%,较上周上涨56.80%,有明显回升。

美股重要指数市盈率较前一周均有所上升。其中,标普500的市盈率从22.41倍上升到22.73倍,涨幅为1.4%;道琼斯工业指数的市盈率从22.40倍上升到22.74倍,较上周上涨1.52%;纳斯达克指数的市盈率从31.17倍上升到31.84倍,涨幅为2.15%。从市盈率历史分位看,标普500指数市盈率高于1993年以来中位数,最新历史分位值为71.80%;道琼斯工业平均指数市盈率略高于1993年以来中位数,历史分位值为85.50%;纳斯达克综合指数市盈率低于1993年以来中位数,历史分位值为48.80%。

A股主要指数中,全A(除金融石油石化)市盈率最新历史分位值为41.20%;上证指数、沪深 300 指数市盈率历史分位值为36.30%和31.50%;创业板指市盈率历史分位值为7.00%;中小100指数市盈率历史分位值为7.80%,趋近历史中位数水平;科创50指数市盈率历史分位值为23.60%,处于历史分位较底水平。

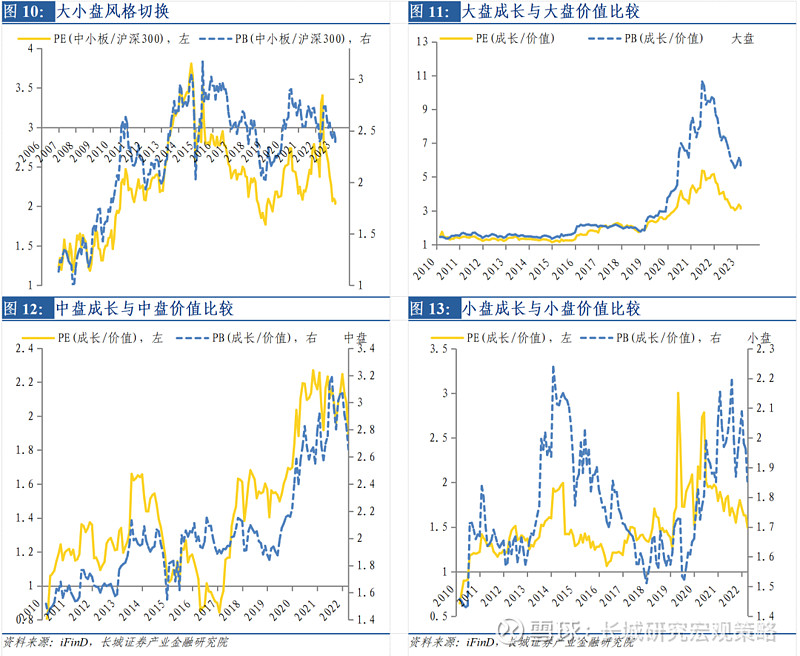

大小盘和成长价值风格切换:上周中小板相对大盘估值小幅回升、成长股相对价值股估值有所上升。

上周中小100和沪深300的市盈率比值从1.92倍上升到1.95倍,市净率比值从2.31倍上升到2.39倍。本周大盘成长和大盘价值的市盈率比值从2.88倍上升到2.99倍,中盘成长和中盘价值的市盈率比值从1.70倍上升到1.80倍,小盘成长和小盘价值的市盈率比值从1.45倍上升到1.47倍。

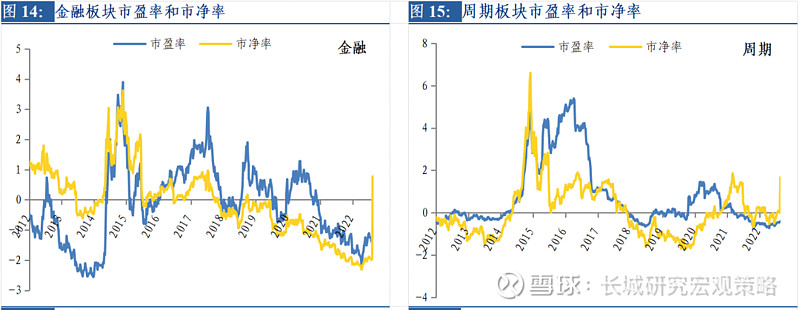

行业风格切换:成长类行业市盈率较上周有明显上升,涨幅3,9%;金融类、稳定类行业市盈率较上周有所下降,其中稳定类行业市盈率下跌5.9%,金融类行业市盈率下跌0.08%;周期类、消费类行业市盈率较上周有小幅回升,涨幅在1%左右。

截至上周五,金融板块市盈率7.15倍,比2011年以来的中位数(下同)低1.23倍标准差;市净率0.84倍,比2011年以来的中位数(下同)低1.28倍标准差。周期板块市盈率16.60倍,比中位数低0.49倍标准差;市净率1.62倍,比中位数低0.84倍标准差。消费板块市盈率34.68倍,比中位数高0.54倍标准差;市净率3.47倍,比中位数低0.38倍标准差。成长板块市盈率46.17倍,比中位数低0.5倍标准差;市净率3.92倍,比中位数高0.06倍标准差。稳定板块市盈率17.70倍,比中位数高1.14倍标准差;市净率1.47倍,比中位数高0.34倍标准差。

细分行业估值:

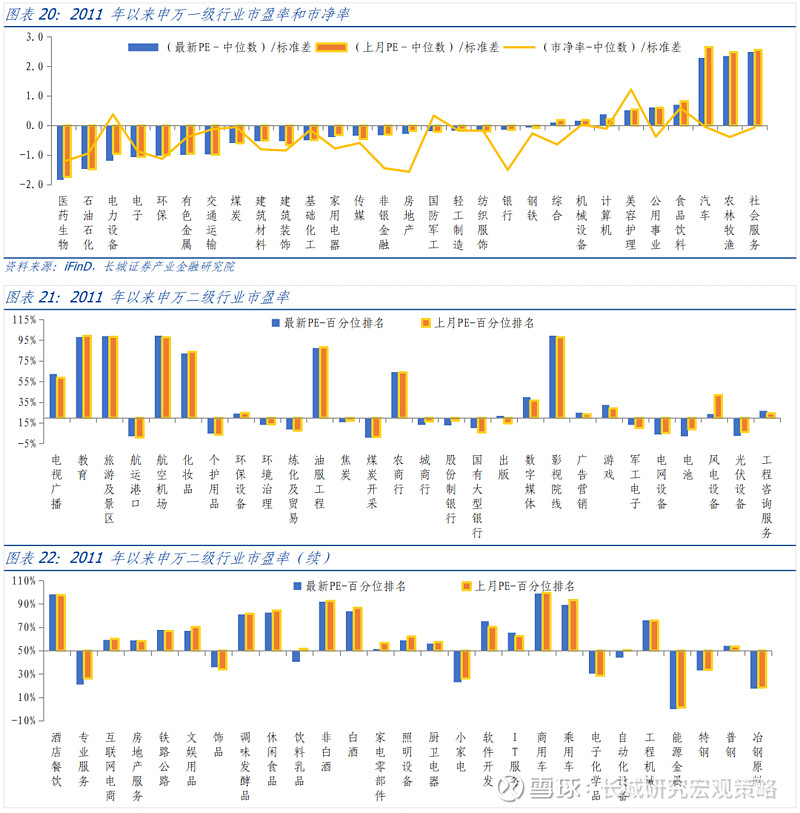

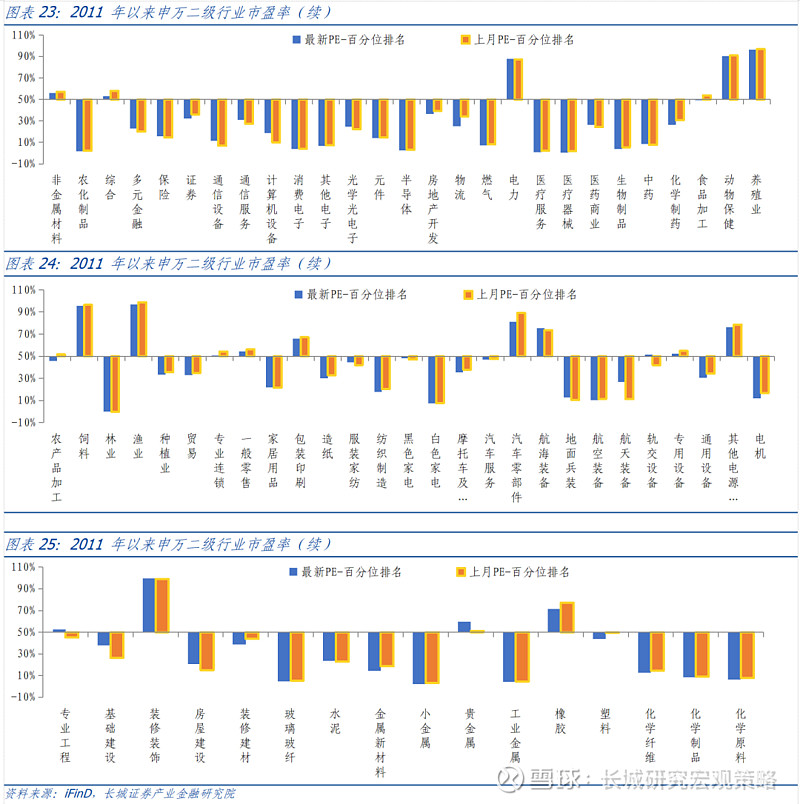

从市盈率来看,相较于上月,从3月初至上周五,大部分行业低于历史中位数,仅以社会服务、农林牧渔、汽车、商品零售等行业为首的9个行业估值高于历史中位数,医药生物、石油石化、电力设备、电子等22个行业估值低于历史中位数。从市净率来看,大部分行业低于历史中位数,仅美容护理、电力设备、食品饮料、国防军工等6个行业估值高于历史中位数,医药生物、石油石化、环保、采掘、电子等25个行业估值低于历史中位数。

风险溢价:

3月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.88、2.22和2.52,和前一个月相比分别下降21.02bp、下降15.05bp和上升4.32bp。3月以来,10年期国债利率均值为2.87,和前一个月相比下降3bp, 1年期和2年期国债利率分别上升7.07bp、2.46bp,5年期国债利率下降0.97bp。

数据截至上周五,全部A股整体市盈率的倒数为5.57,减去十年期国债到期收益率,计算风险溢价为2.71%;万得全A(除金融,石油石化)整体市盈率的倒数为3.46,计算风险溢价为0.59%。市场风险溢价自21年起持续攀升,2022年4月和10月超过正一倍标准差,分别达到1.12%和1.25%的阶段性高点,之后有所回落,当前风险溢价重回下降通道,略低于历史均值正一倍标准差。

风险提示:股票市场风险、债券市场风险、外汇市场风险、金融期货波动风险、商品期货波动风险等。

1. 指数估值变化

3月24日,全部A股的市盈率从17.74倍上升到17.94倍,市净率从1.68倍上升到1.69倍,万得全A(除金融,石油石化)的市盈率从28.48倍上升到28.91倍,市净率从2.40倍上升到2.43倍。此外,沪深300、中证500、中小100、创业板指的市盈率分别为11.98倍、23.93倍、23.35倍和35.25倍,市净率分别为1.40倍、1.79倍、3.35倍和4.84倍。下图中蓝色虚线为6个月(约120日)均值±两倍标准差。

港股重要指数市盈率较前一周有升有降。其中,恒生指数的市盈率从9.32倍上升到9.63倍,恒生科技的市盈率从32.21倍上升到46.59倍,涨幅达44.64%。从市盈率历史分位看,恒生指数、恒生大型股指数及恒生中国企业指数市盈率略低于2006年以来中位数,最新历史分位值分别为26.70%,31.20%和32.00%,较前一周历史分位值分别上涨8.70%、6.80%和6.80%;恒生中型股指数、恒生小型股指数市盈率略低于2006年以来中位数,最新历史分位值分别为12.90%和38.50%,前者历史分位值较上周上涨1.4%,后者下跌2.6%;恒生香港35指数估值市盈率历史分位值为71.60%,较上周跌1.90%,高于2006年以来中位数;恒生科技指数市盈率较大幅度高于2006年以来中位数,历史分位值为71.90%,较上周上涨56.80%,有明显回升。

美股重要指数市盈率较前一周均有所上升。其中,标普500的市盈率从22.41倍上升到22.73倍,涨幅为1.4%;道琼斯工业指数的市盈率从22.40倍上升到22.74倍,较上周上涨1.52%;纳斯达克指数的市盈率从31.17倍上升到31.84倍,涨幅为2.15%。从市盈率历史分位看,标普500指数市盈率高于1993年以来中位数,最新历史分位值为71.80%;道琼斯工业平均指数市盈率略高于1993年以来中位数,历史分位值为85.50%;纳斯达克综合指数市盈率低于1993年以来中位数,历史分位值为48.80%。

A股主要指数中,全A(除金融石油石化)市盈率最新历史分位值为41.20%;上证指数、沪深 300 指数市盈率历史分位值为36.30%和31.50%;创业板指市盈率历史分位值为7.00%;中小100指数市盈率历史分位值为7.80%,趋近历史中位数水平;科创50指数市盈率历史分位值为23.60%,处于历史分位较底水平。

2. 市场风格切换

2.1 大小盘和成长价值

上周中小100和沪深300的市盈率比值从1.92倍上升到1.95倍,市净率比值从2.31倍上升到2.39倍。本周大盘成长和大盘价值的市盈率比值从2.88倍上升到2.99倍,中盘成长和中盘价值的市盈率比值从1.70倍上升到1.80倍,小盘成长和小盘价值的市盈率比值从1.45倍上升到1.47倍。

2.2 行业风格切换

截至上周五,金融板块市盈率7.15倍,比2011年以来的中位数(下同)低1.23倍标准差;市净率0.84倍,比2011年以来的中位数(下同)低1.28倍标准差。周期板块市盈率16.60倍,比中位数低0.49倍标准差;市净率1.62倍,比中位数低0.84倍标准差。消费板块市盈率34.68倍,比中位数高0.54倍标准差;市净率3.47倍,比中位数低0.38倍标准差。成长板块市盈率46.17倍,比中位数低0.5倍标准差;市净率3.92倍,比中位数高0.06倍标准差。稳定板块市盈率17.70倍,比中位数高1.14倍标准差;市净率1.47倍,比中位数高0.34倍标准差。

2.3 细分行业估值

从市盈率来看,相较于上月,从3月初至上周五,大部分行业低于历史中位数,以社会服务、农林牧渔、汽车等行业为首的9个行业估值高于历史中位数,包括医药生物、石油石化、电力设备、电子等22个行业估值低于历史中位数。从市净率来看,大部分行业低于历史中位数,仅美容护理、电力设备、食品饮料、国防军工、商贸零售6个行业估值高于历史中位数,非银金融、银行、房地产、医药生物、环保、石油石化等25个行业估值低于历史中位数。

3. 市场风险溢价

3月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.88、2.22和2.52,和前一个月相比分别下降21.02bp、下降15.05bp和上升4.32bp。3月以来,10年期国债利率均值为2.87,和前一个月相比下降3bp, 1年期和2年期国债利率分别上升7.07bp、2.46bp,5年期国债利率下降0.97bp。

数据截至上周五,全部A股整体市盈率的倒数为5.57,减去十年期国债到期收益率,计算风险溢价为2.71%;万得全A(除金融,石油石化)整体市盈率的倒数为3.46,计算风险溢价为0.59%。市场风险溢价自21年起持续攀升,2022年4月和10月超过正一倍标准差,分别达到1.12%和1.25%的阶段性高点,之后有所回落,当前风险溢价重回下降通道,略低于历史均值正一倍标准差。

4. 风险提示

股票市场风险、债券市场风险、外汇市场风险、金融期货波动风险、商品期货波动风险等。

证券研究报告:

《A股的估值、风格与风险跟踪——投资策略周报(2022.03.20--2023.03.26)》

对外发布时间:

2023年03月27日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

汪毅 S1070512120003 yiw@cgws.com

长城证券研究院市场策略研究团队:

汪毅,李烨,王小琳

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。