报告摘要

投资要点:

目前随着一季报披露完毕,4月经济数据落地,两会即将召开,目前处于政策和经济数据的真空期。当前市场情绪随着国内外疫情逐步得到控制、 经济数据和业绩数据将迎来V型反转、估值深度调整逐步恢复而好转,在乐观情绪的提升下,成长股的涨幅跑赢了大盘股,近期涨幅较大的几个板块分别是一季度业绩较好的电子、军工和需求稳定增长的必须消费以及前期需求受到压制4月开始大幅度回升的消费者服务和汽车等。当前市场对于两会的政策预期较高,但近期市场的宽松并没有进一步加码,市场需要新的超预期才能迎来新一轮上行。当前市场重点关注的仍然是5G产业链的科技主线和拉动内需的消费龙头。

*请参考文末特别声明和免责声明

一、指数估值历史

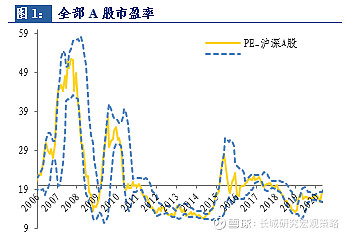

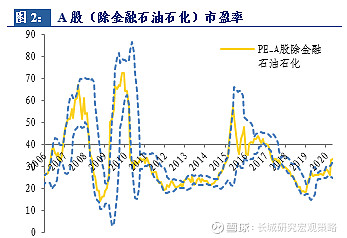

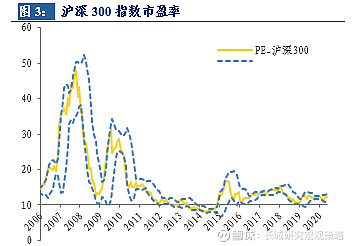

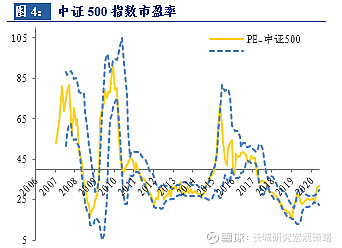

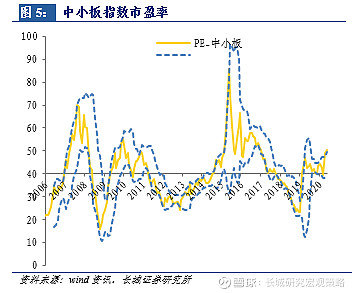

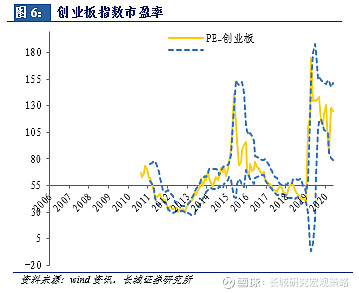

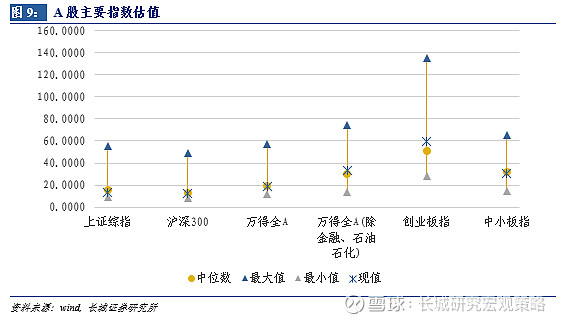

全部A股的市盈率从18.68下降到18.50,市净率1.64下降到1.63,万得全A(除金融,石油石化)的市盈率从33.85下降到33.35,市净率维持2.33。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为12.08、31.81、50.44和125.25,市净率分别为1.34、1.89、2.83和4.51。

港股、美股、A股重要指数估值

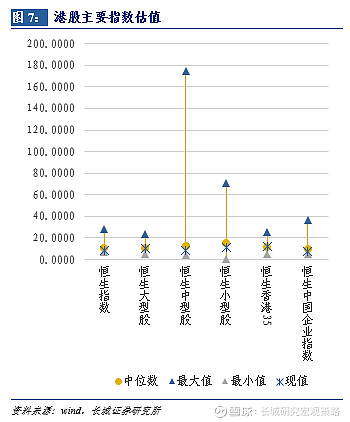

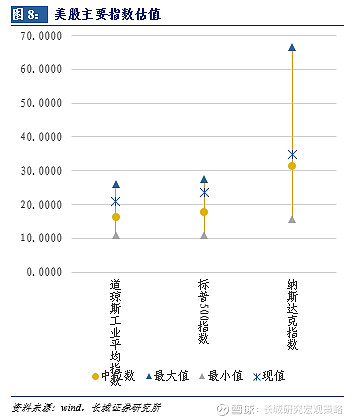

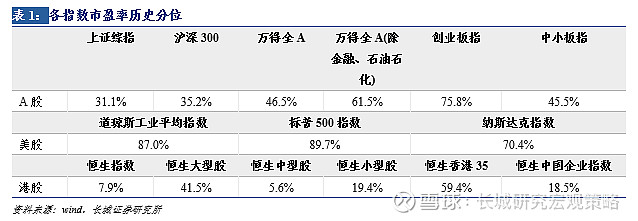

近期海外市场从震荡中恢复,指数估值波动性较大。恒生香港35指数市盈率略高于历史中位数,恒生大型股指数、恒生中国企业指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数,恒生指数、恒生中型股指数仍位于历史分位10%以下。美股重要指数中,道琼斯工业平均指数市盈率恢复至历史分位87%左右水平,纳斯达克指数市盈率恢复至历史70%分位左右,标普500指数恢复在历史分位的90%左右水平,均相比低点有所回升。与美股、港股主要指数相比,A股主要指数中创业板指略高于纳斯达克指数市盈率分位数,高于历史中位数水平,全A除金融石油石化约在历史分位60%左右,其他指数市盈率均低于历史中位数,处于历史的40%分位左右。

二、市场风格切换

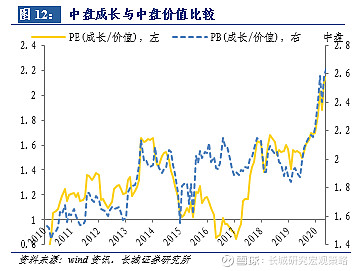

大小盘和成长价值

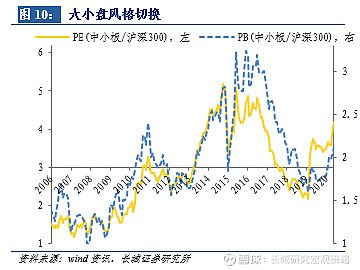

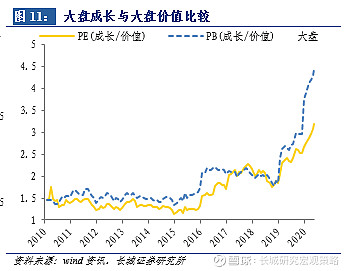

上周中小板和沪深300的市盈率比值从4.13上升到4.17,市净率比值从2.09上升到2.11。本周大盘成长和大盘价值的市盈率比值从3.17上升到3.19,中盘成长和中盘价值的市盈率比值从2.13上升到2.15,小盘成长和小盘价值的市盈率比值从2.79上升到2.81。

行业风格切换

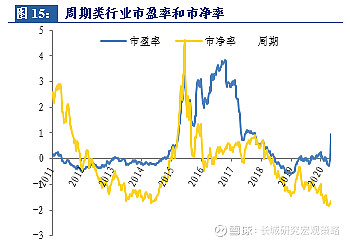

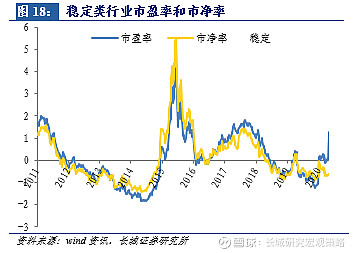

金融类行业市盈率7.90倍,相比2011年以来的中位数,低0.70倍标准差,市净率0.93,相比2011年以来的中位数,低1.65倍标准差;周期类行业市盈率31.60,高0.93倍标准差,市净率1.30,低1.71倍标准差;消费类行业市盈率33.36,高0.66倍标准差,市净率3.98,高1.02倍标准差;成长类行业市盈率74.93,高1.83倍标准差,市净率3.37,低0.32倍标准差;稳定类行业市盈率19.16,高1.13倍标准差,市净率1.27,低0.69倍标准差。

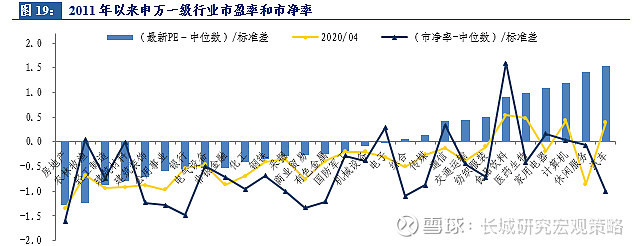

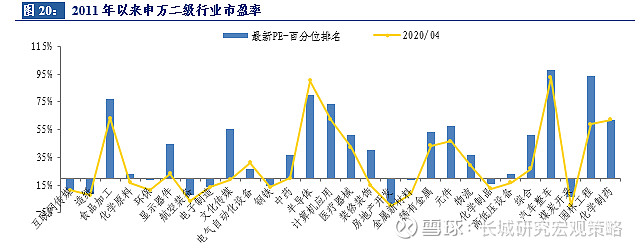

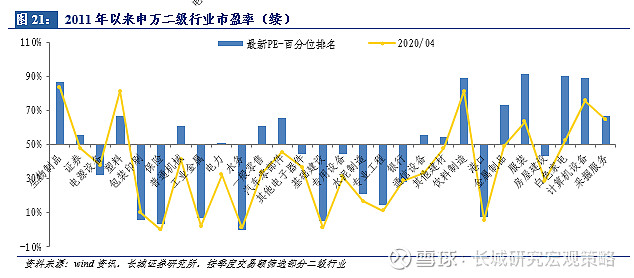

细分行业估值

从市盈率来看,一季度盈利披露后,由于盈利大幅下滑,部分行业市盈率有所上行,汽车、休闲服务、计算机、家电、医药生物、食品饮料、纺织服装、交运、通信、传媒等行业估值高于历史中位数。从市净率来看,大部分行业低于历史中位数,仅食品饮料、通信、电子、家电、农林牧渔、计算机行业估值高于历史中位数。

三、市场风险溢价

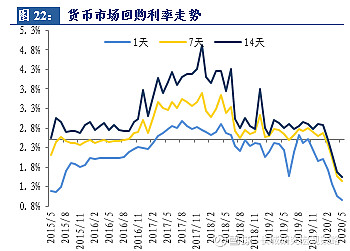

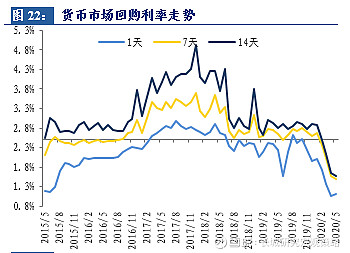

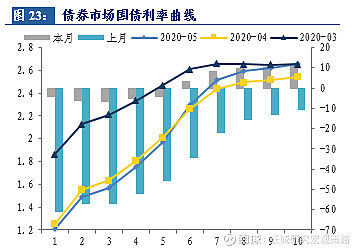

5月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为0.97、1.45和1.55,和前一个月相比分别下降8.70bp、下降11.98bp和下降11.69bp。5月以来10年期国债利率均值为2.65,和前一个月相比上升11.22bp, 1年期和2年期国债利率分别下降4.11bp、6.29bp,5年期国债利率下降4.26bp。

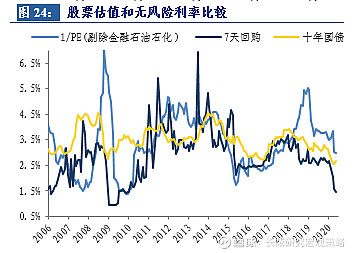

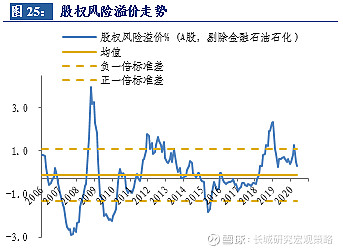

全部A股整体市盈率的倒数为5.41,减去十年期国债到期收益率,计算风险溢价为2.72%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.00,计算风险溢价为(0.32%),到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数相比,高0.27%,低于历史ERP正一倍标准差。

四、产业资本增减持

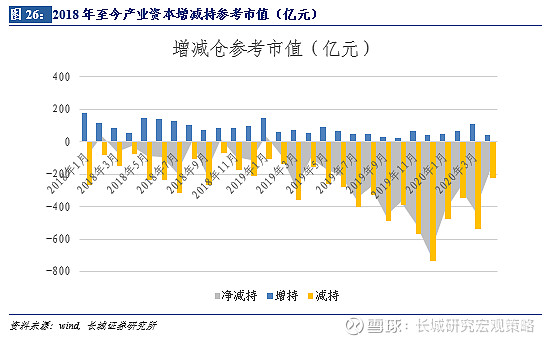

截至4月底,产业资本当月减持224.33亿元,增持44.18亿元,净减持180.16亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

五、风险提示

宽松政策边际放缓,逆全球化风险

获取历史文章:

闻风起舞,加仓成长—— 长城策略 | 汪毅,潘京

长城策略 专题|蛟龙将起日腾阁:海南自贸港总体方案发布在即|汪毅,李烨

国内需求恢复整体弱于生产——行业比较周报(2020.5.6-2020.5.12)|| 汪毅,王小琳

长城宏观 点评|信贷社融好于预期,宽松延续关注政策

长城宏观 点评|强化逆周期调节,灵活宽松延续|汪毅,徐颖

真空期震荡概率偏大——A股的盈利估值与风格切换系列一百|长城策略|汪毅,潘京

流动性整体宽松,市场关注政策信号| 长城宏观 流动性双周报 | 汪毅,徐颖

A股市场流动性周观察(20200504-0508)--全球重要指数均上升,解禁压力增加‖长城策略(汪毅,李烨)

A股市场流动性周观察(20200427-0430) -- 卖方推荐指数大幅上升,黄金下跌‖长城策略(汪毅,李烨)

长城策略*月度金股‖五月(汪毅,王小琳)

盈利拐点已现,关注新经济方向|长城策略 盈利专题|汪毅,潘京

6大改革看点助力风险偏好上行|长城策略 |汪毅,潘京

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。