报告摘要

投资要点:

A股年前由科技股引发的一波快速上涨行情受到疫情影响叠加春节期间休市,上周开市市场大幅下跌,随后几天由科技股引领的大幅反弹带领创业板持续创出2018年10月以来的点位新高,估值仍在修复通道中。

新冠肺炎疫情是19年底完全没有预料到的黑天鹅,1月科技股的势头在上周一的情绪宣泄后,跌出了调整位置,上周涨势相当猛烈,计算机、传媒行业估值相对1月底有进一步的提升,到达了一个平台位置。目前疫情发展得到部分控制,“非接触”行业的估值有望进一步得到提升,而其他炒作行情如部分药品、器械等则相对偃旗息鼓。受到疫情影响,今年一季度经济数据将不如预期,为了保证实现2020年小康社会全面建成,我们预计将会出台持续的、较强有力的政策刺激以实现经济目标。随着大部分城市开始进入复工阶段,制造业相关的行情在本周有所启动,建材、钢铁、煤炭等周期行业将有望持续表现。

*请参考文末特别声明和免责声明

一、指数估值历史

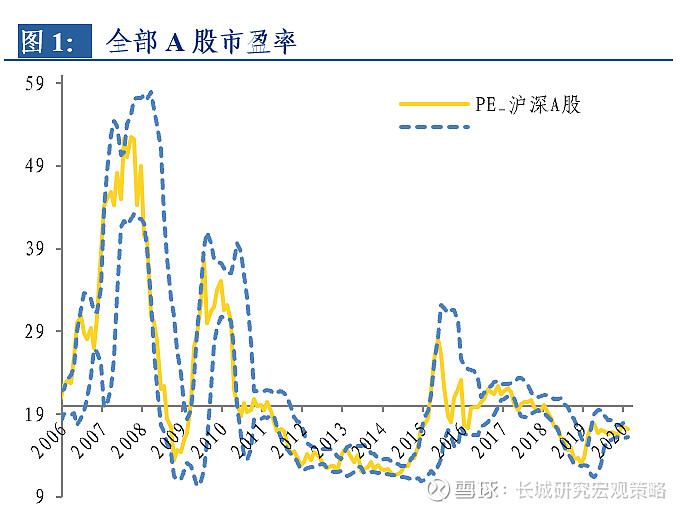

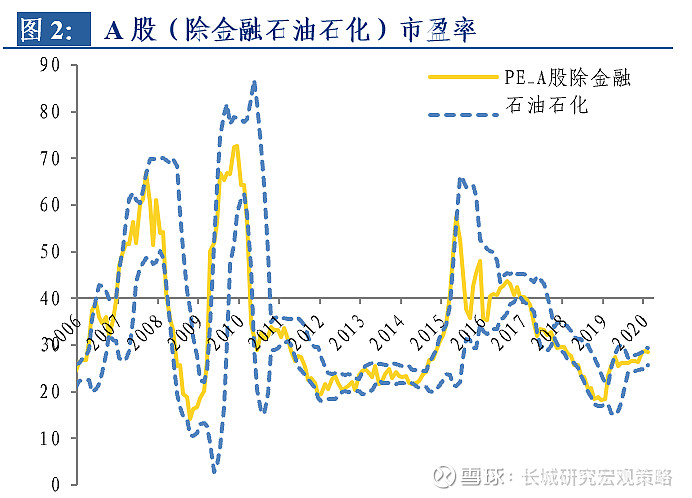

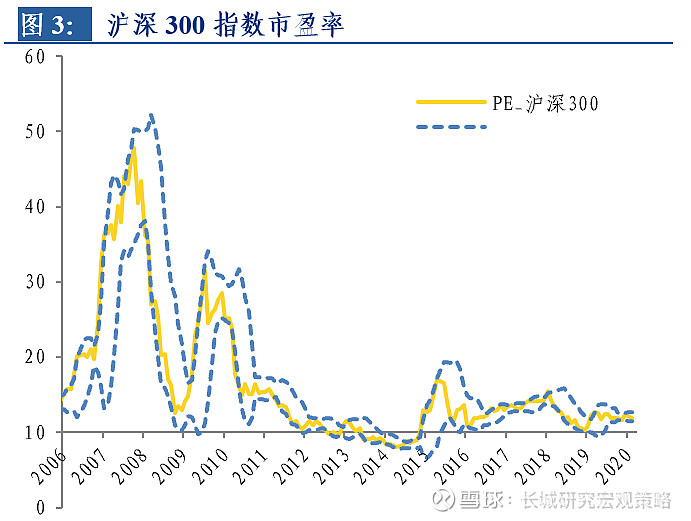

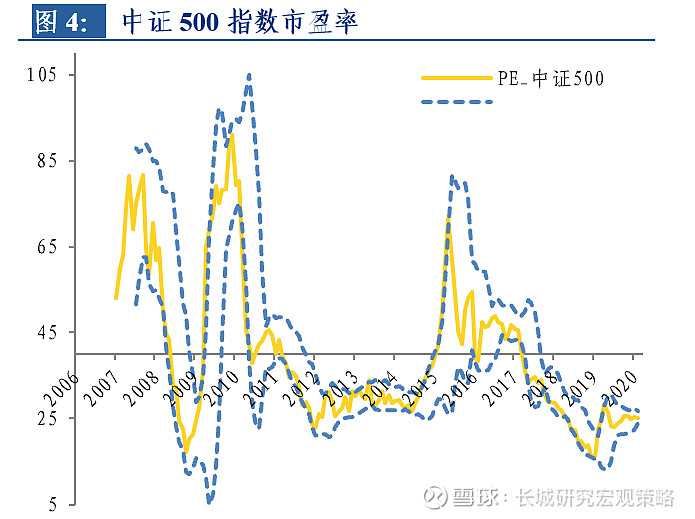

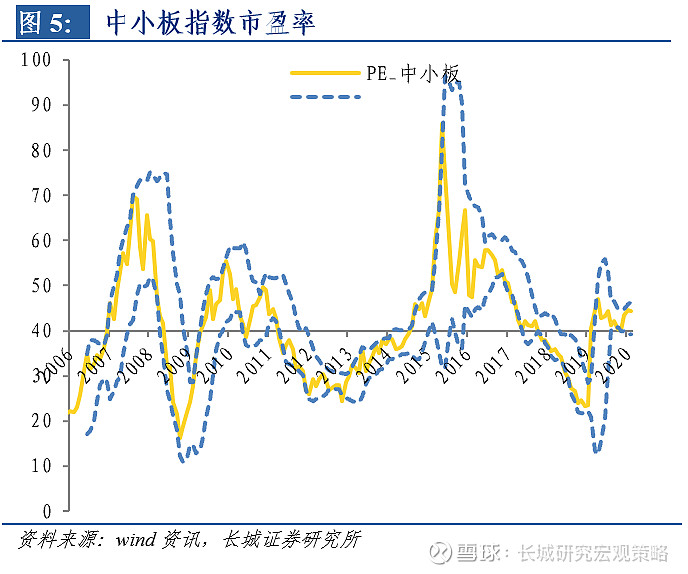

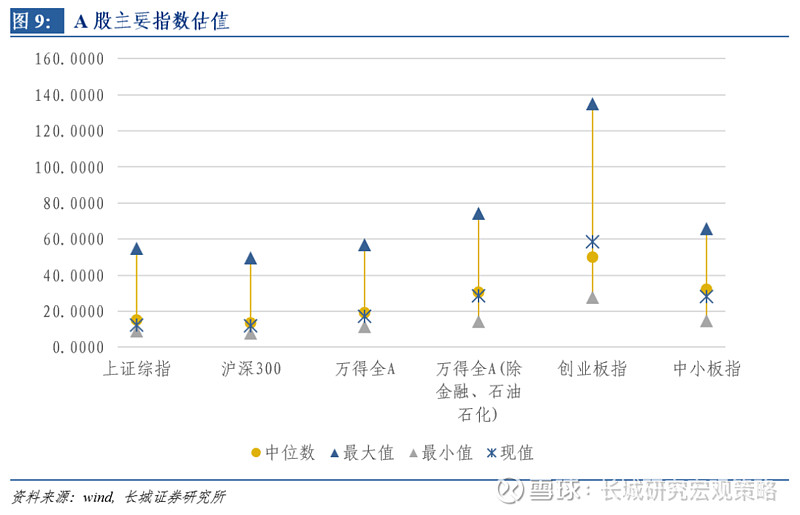

全部A股的市盈率从17.38下降到16.96,市净率1.68下降到1.64,万得全A(除金融,石油石化)的市盈率从28.67下降到28.10,市净率从2.30下降到2.27。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为11.76、24.88、43.85和135.86,市净率分别为1.42、1.83、2.73和4.20。

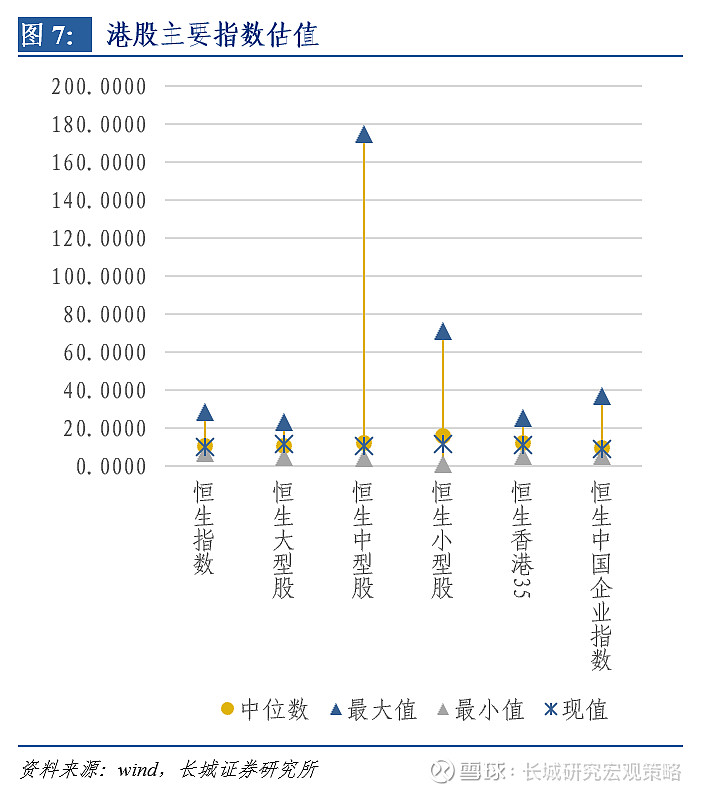

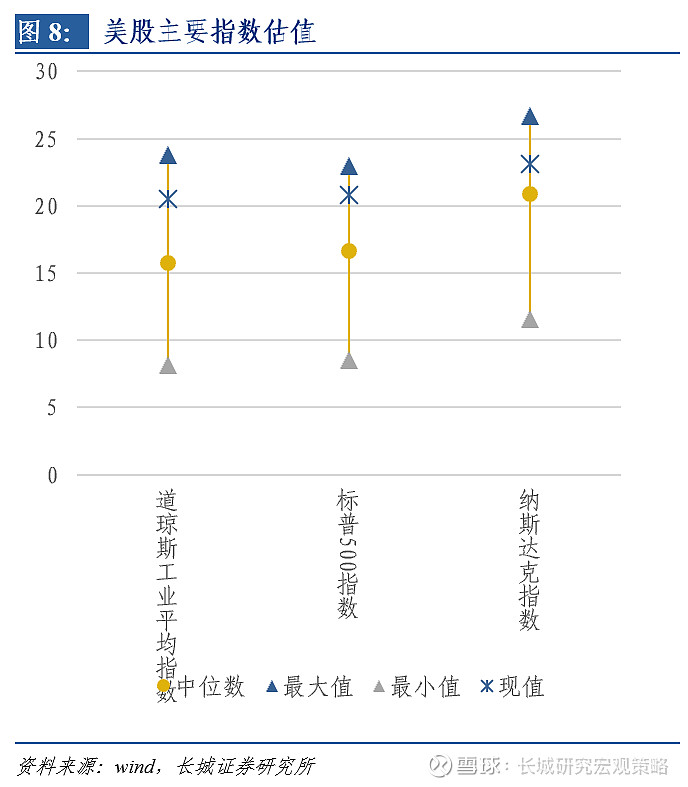

港股、美股、A股重要指数估值

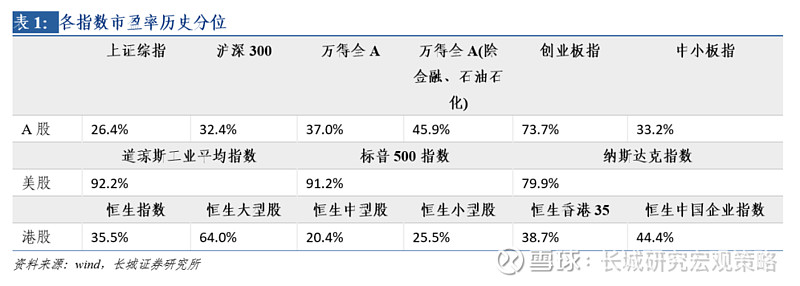

港股重要指数中,恒生大型股指数市盈率均高于2006年以来中位数,恒生香港35指数、恒生中国企业指数、恒生指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数、纳斯达克指数均高于2006年以来中位数,且位于历史较高水平。与美股、港股主要指数相比,A股主要指数除创业板指市盈率处于历史中位数以上,其他指数市盈率均处于历史较低水平,远低于美股的历史分位,与港股历史分位相近。

二、市场风格切换

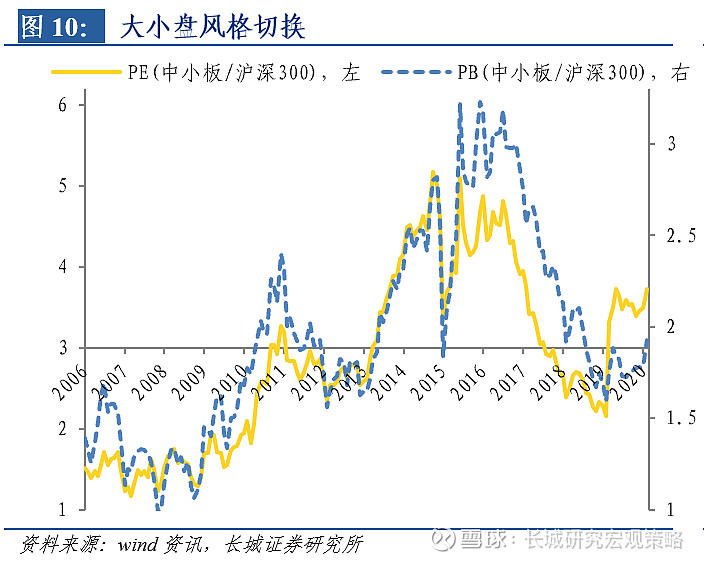

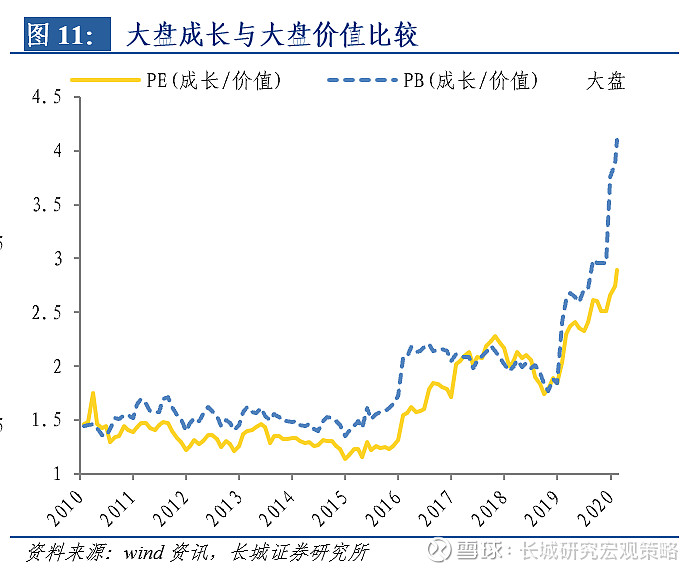

大小盘和成长价值

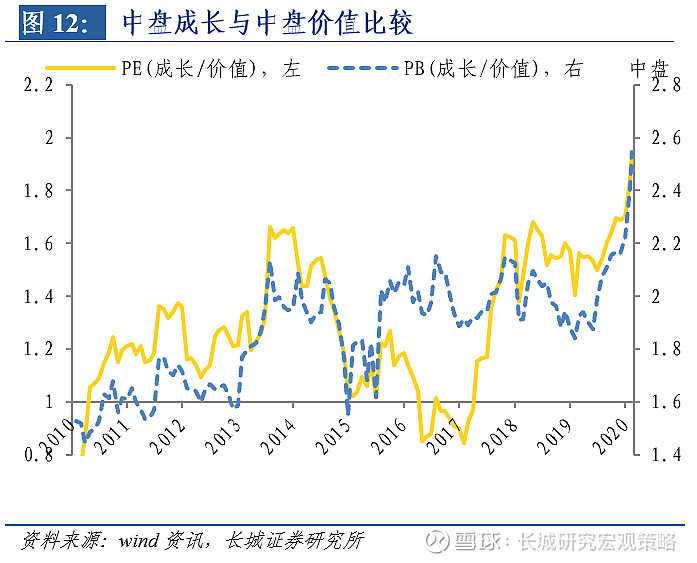

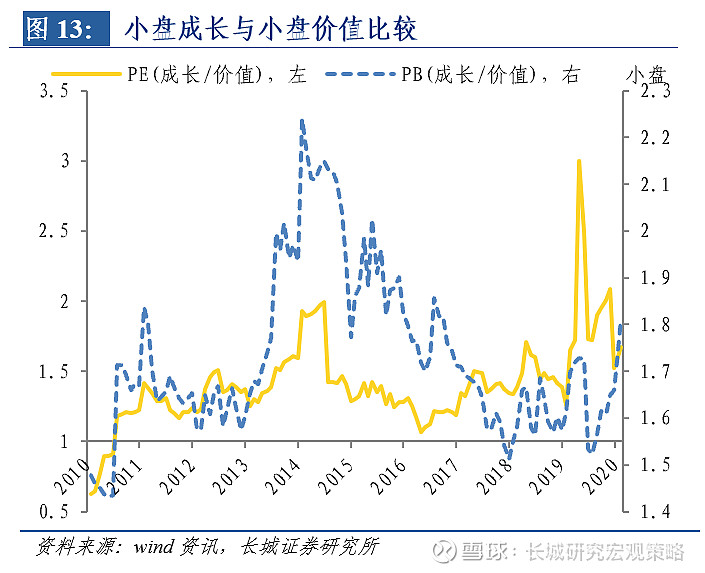

上周中小板和沪深300的市盈率比值从3.66上升到3.73,市净率比值从1.90上升到1.93。本周大盘成长和大盘价值的市盈率比值从2.74上升到2.87,中盘成长和中盘价值的市盈率比值从1.84上升到1.97,小盘成长和小盘价值的市盈率比值从1.63上升到1.68。

行业风格切换

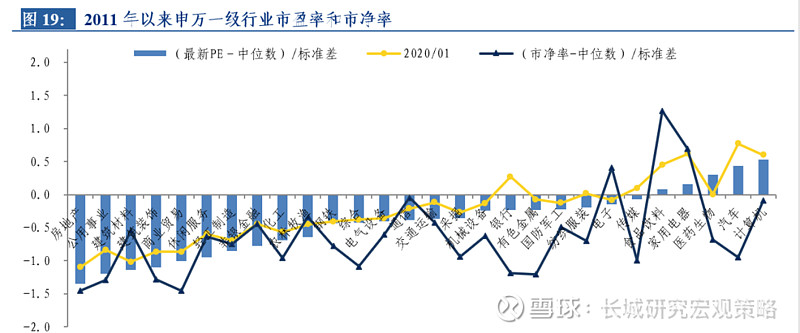

金融类行业市盈率8.15倍,相比2011年以来的中位数,低0.55倍标准差,市净率1.01,相比2011年以来的中位数,低1.28倍标准差;周期类行业市盈率20.67,低0.10倍标准差,市净率1.29,低1.88倍标准差;消费类行业市盈率31.22,高0.24倍标准差,市净率3.78,高0.62倍标准差;成长类行业市盈率74.81,高1.99倍标准差,市净率3.45,低0.26倍标准差;稳定类行业市盈率16.27,高0.19倍标准差,市净率1.36,低0.50倍标准差。

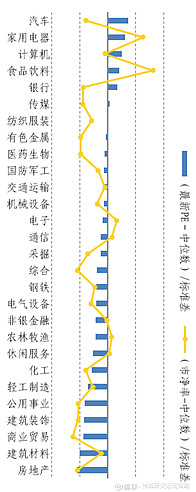

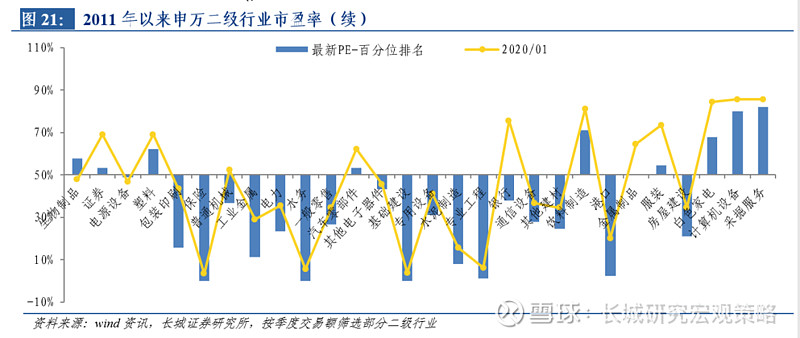

细分行业估值

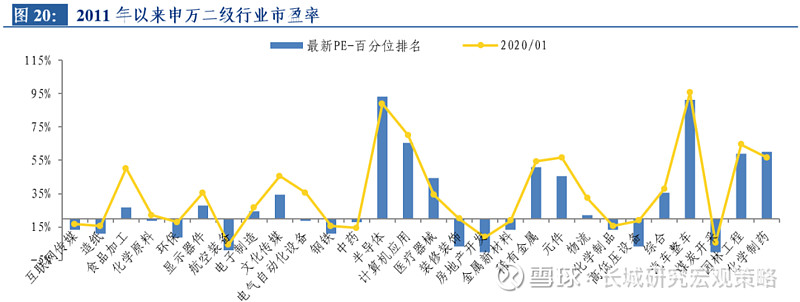

计算机、汽车、医药生物、家电、食品饮料行业市盈率高于历史中位数水平,食品饮料、家电、电子行业的市净率高于历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周医药行业市盈率上调6.1%,计算机上调3.8%,传媒上调3.2%,通信上调1.9%,纺织服装上调0.6%,电气设备上调0.4%,采掘下调7.8%,房地产下调7.6%,建筑下调6.9%,钢铁下调6.5%,有色下调5.6%,非银下调5.1%。

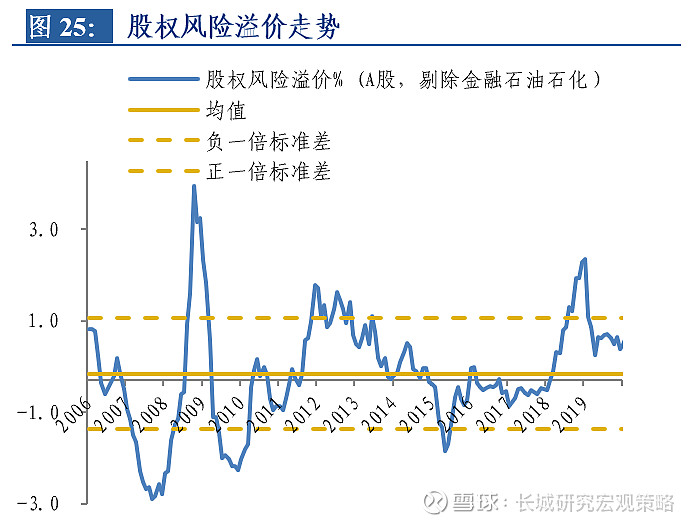

三、市场风险溢价

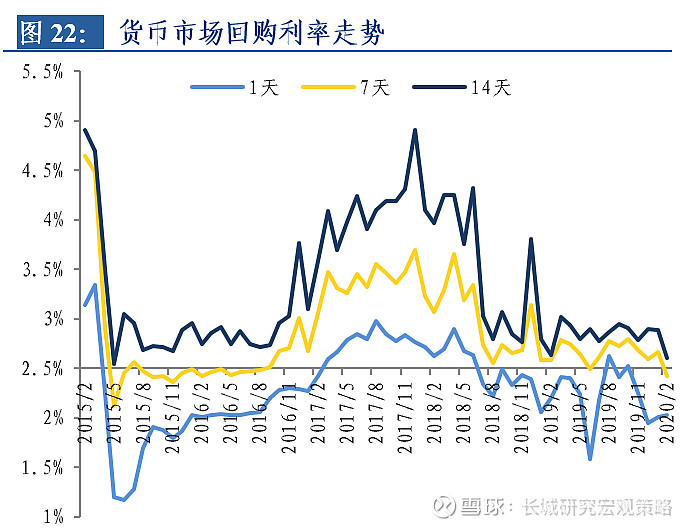

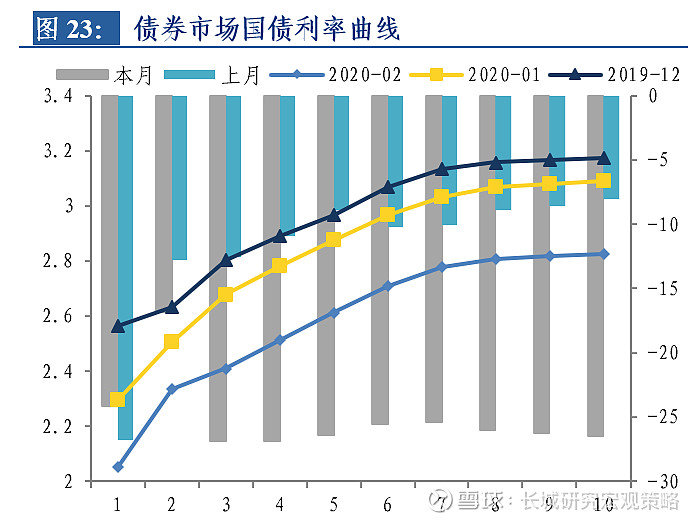

2月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为2.03、2.42和2.60,和前一个月相比分别上升1.62bp、下降24.31bp和下降28.33bp。2月以来10年期国债利率均值为2.83,和前一个月相比下降26.52bp, 1年期和2年期国债利率分别下降24.14bp、16.82bp,5年期国债利率下降26.42bp。

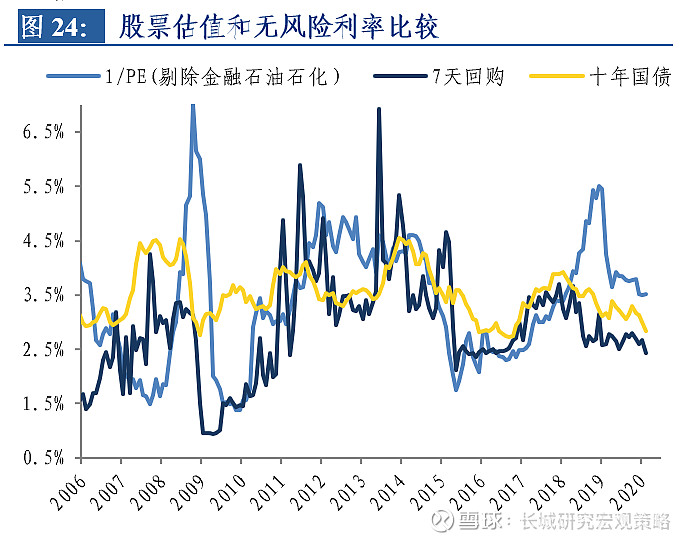

全部A股整体市盈率的倒数为5.90,减去十年期国债到期收益率,计算风险溢价为3.06%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.56,计算风险溢价为(0.73%),到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数相比,高0.49%,高于历史ERP正一倍标准差。

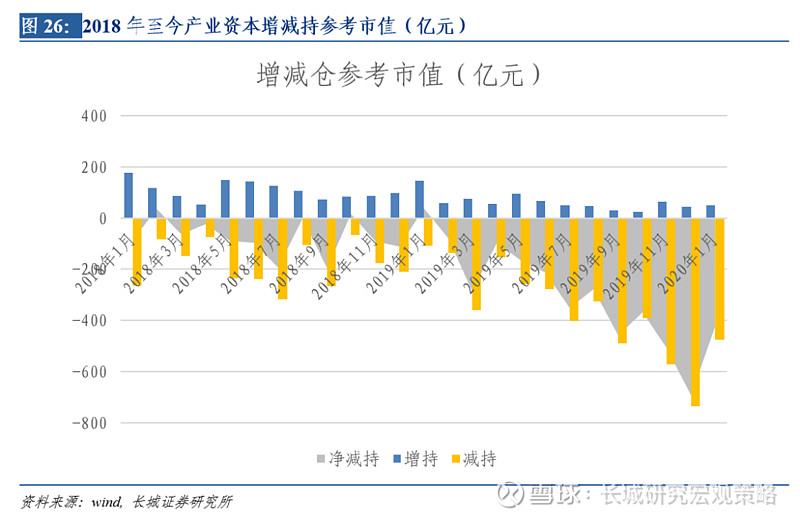

四、产业资本增减持

截至1月底,产业资本当月减持476.29亿元,增持49.03亿元,净减持427.26亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

五、风险提示

疫情控制不及预期,短期估值过高,经济数据不及预期

获取历史文章:

新冠疫情对宏观经济的影响分析 | 长城宏观 | 汪毅,徐颖

创业板业绩持续修复中——2019年创业板年报预告净利润分析|长城策略 盈利专题|汪毅,潘京

长城策略 点评|黄金坑:科技,基建,消费的投资价值分析 ——20200204下阶段配置建议|汪毅,李烨

继续等待中期战略性配置机会出现 | 长城策略*动态点评 | 汪毅,王小琳

长城策略 点评|疫情终将过去,短期不宜抄底 —— 疫情阴影下的市场展望|汪毅,李烨

长城策略*月度金股‖二月(汪毅,李烨,王小琳)

A股市场流动性周观察(20200113-0117)--沪深港通资金均下降,卖方情绪继续上升‖长城策略(汪毅,李烨)

春季行情逻辑未变,节后有望继续上涨 | 长城策略*动态点评 | 汪毅,王小琳

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。