报告摘要

投资要点:

上周周期、基建板块有所表现,有色、建材表现涨幅居前。除了今年地产链景气韧性较高,建材行业持续补库存带来的涨价行情将有望持续。

上周公布的工业企业利润数据超预期,工业企业盈利增速进入正区间,上游盈利出现明显改善,与11月经济数据表现一致。当前工业企业产成品库存水平已基本处于底部区域,市场对库存周期启动预期较高,PMI指数也回复至荣枯线以上,但需求全面复苏仍需要进一步观察。28日央行公告称,为深化利率市场化改革,进一步推动LPR运用,推进存量浮动利率贷款定价基准由基准利率转换为LPR,市场预计本周将再次降准。

*请参考文末特别声明和免责声明

一、指数估值历史

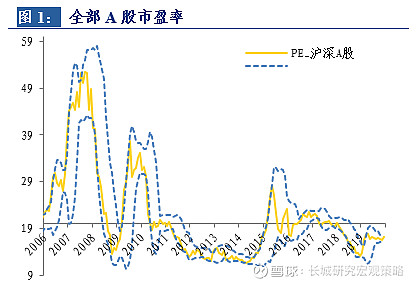

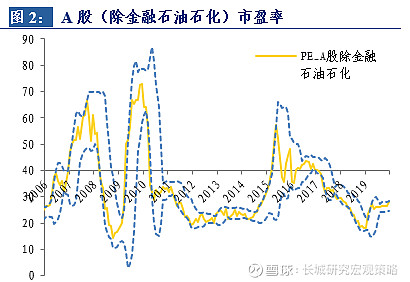

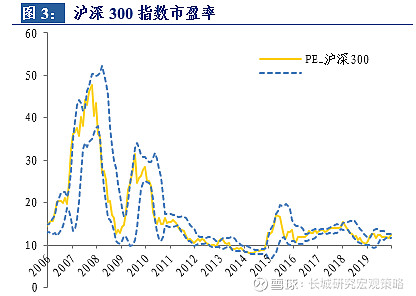

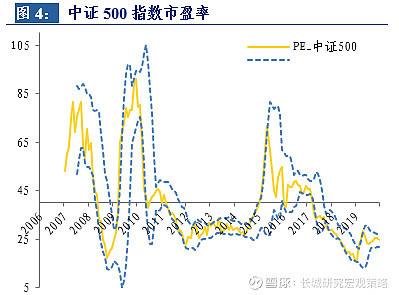

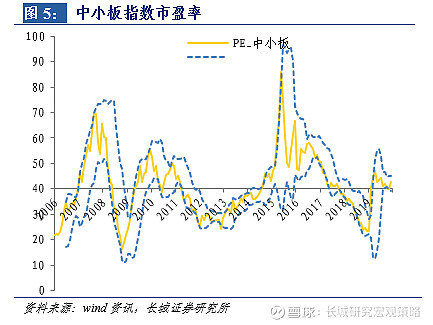

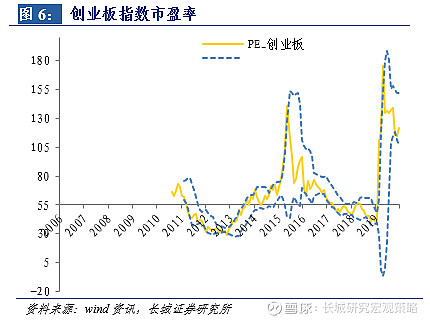

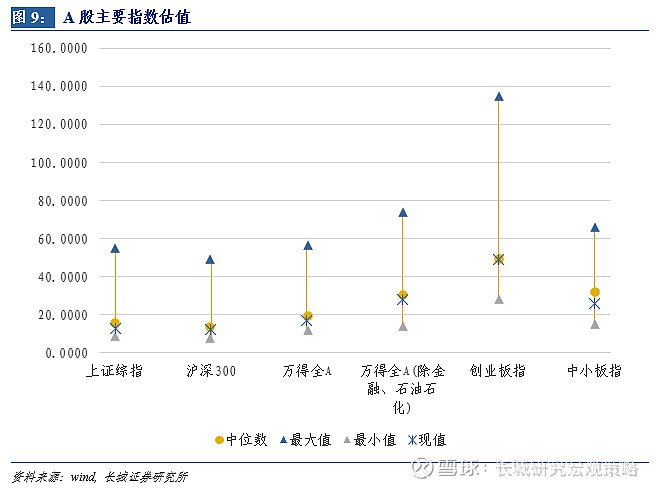

全部A股的市盈率从17.39下降到17.24,市净率维持1.68,万得全A(除金融,石油石化)的市盈率从27.90上升到27.96,市净率从2.25上升到2.26。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为12.29、24.54、42.87和121.33,市净率分别为1.49、1.82、2.64和3.83。

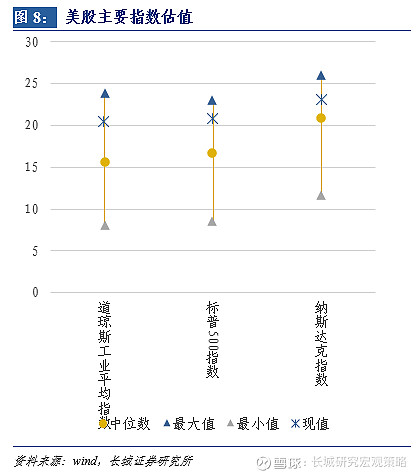

港股、美股、A股重要指数估值

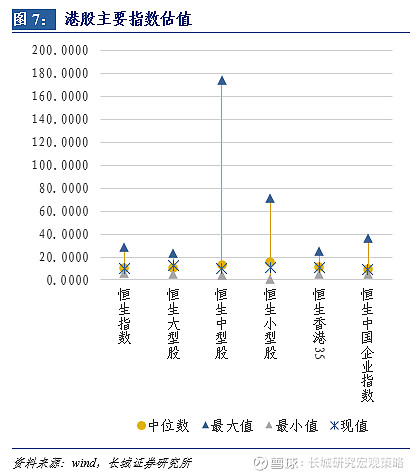

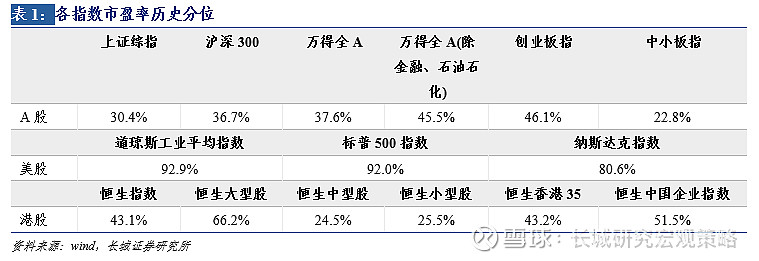

港股重要指数中,恒生大型股指数、恒生中国企业指数市盈率均高于2006年以来中位数,恒生香港35指数、恒生指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数、纳斯达克指数均高于2006年以来中位数,且位于历史较高水平。与美股、港股主要指数相比,A股主要指数市盈率均处于历史较低水平,远低于美股的历史分位,与港股历史分位相近。

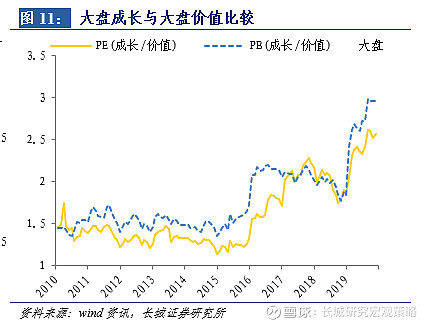

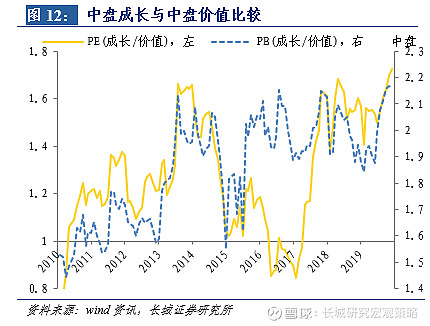

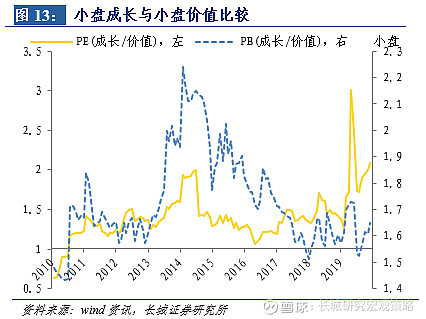

二、市场风格切换

大小盘和成长价值

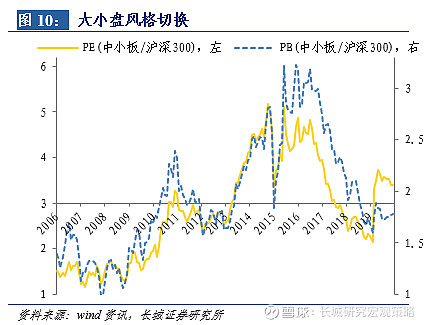

上周中小板和沪深300的市盈率比值从3.47上升到3.49,市净率比值维持1.78。本周大盘成长和大盘价值的市盈率比值从2.60上升到2.62,中盘成长和中盘价值的市盈率比值从1.69上升到1.70,小盘成长和小盘价值的市盈率比值维持1.53。

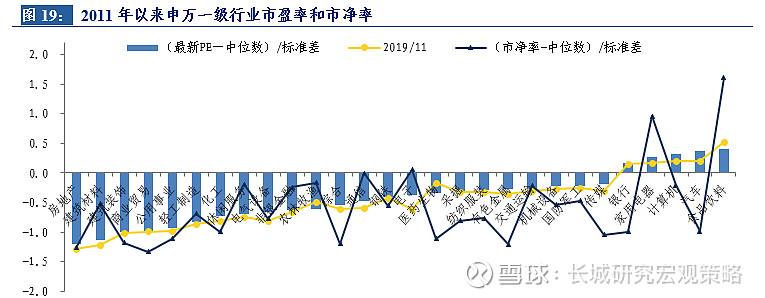

行业风格切换

金融类行业市盈率8.95倍,相比2011年以来的中位数,高0.16倍标准差,市净率1.11,相比2011年以来的中位数,低0.76倍标准差;周期类行业市盈率24.46,高0.25倍标准差,市净率1.56,低1.13倍标准差;消费类行业市盈率30.57,高0.11倍标准差,市净率3.41,低0.21倍标准差;成长类行业市盈率84.22,高2.75倍标准差,市净率3.12,低0.71倍标准差;稳定类行业市盈率12.52,低1.02倍标准差,市净率1.26,低0.82倍标准差。

细分行业估值

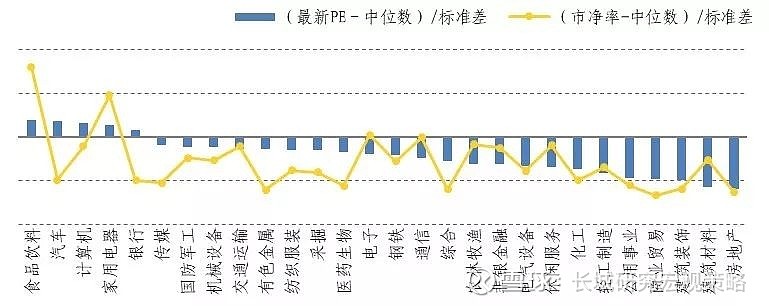

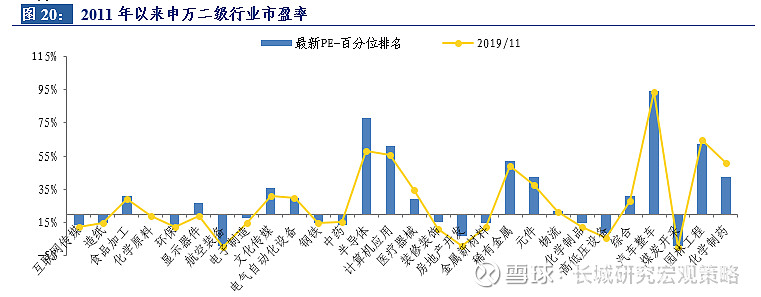

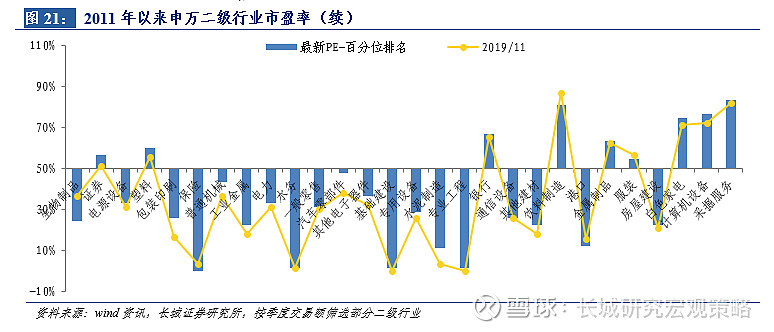

食品饮料、汽车、计算机、家电、银行行业市盈率高于历史中位数水平,食品饮料、家电、电子行业的市净率高于历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周有色上调5.4%,建材上调3.9%,纺服上调3.7%,机械上调2.6%,化工上调2.0%,电气设备上调1.7%,休闲服务上调1.2%,计算机下调2.2%,农林牧渔下调1.7%,公用事业下调1.2%,非银下调1.1%,电子下调0.9%。

三、市场风险溢价

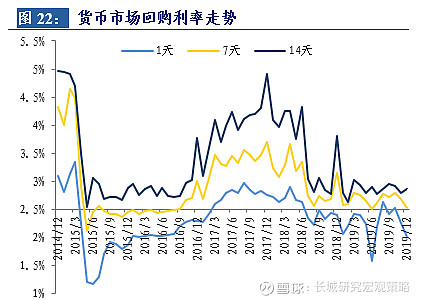

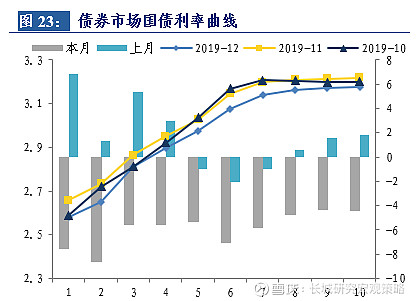

12月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为2.01、2.53和2.85,和前一个月相比分别下降24.67bp、下降16.25bp和上升7.33bp。12月以来10年期国债利率均值为3.18,和前一个月相比下降4.37bp, 1年期和2年期国债利率分别下降7.52bp、8.56bp,5年期国债利率下降5.27bp。

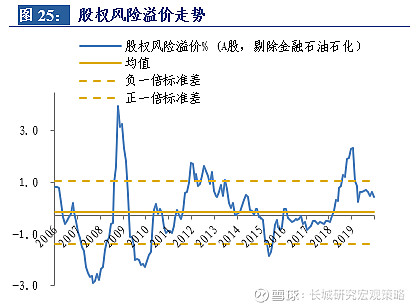

全部A股整体市盈率的倒数为5.80,减去十年期国债到期收益率,计算风险溢价为2.67%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.58,计算风险溢价为(0.45%),到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数相比,高0.46%,高于历史ERP正一倍标准差。

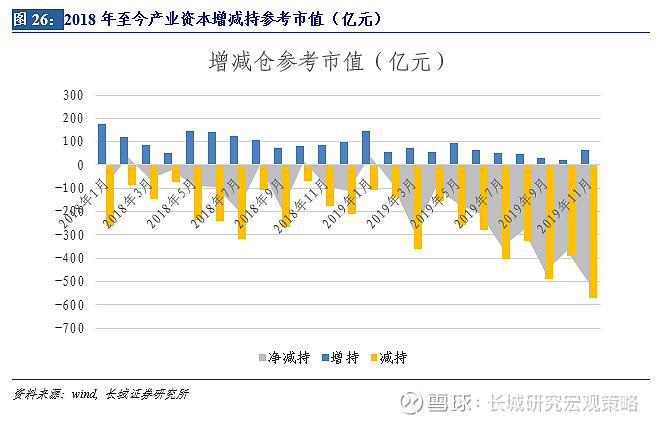

四、产业资本增减持

截至11月底,产业资本当月减持571.30亿元,增持64.50亿元,净减持506.80亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

五、风险提示

春季躁动提前结束,经济数据不及预期

获取历史文章:

长城证券2020年十大金股

符合春季躁动条件,有望继续震荡上行——行业比较周报(2019.12.16-2019.12.22)|| 汪毅,王小琳

A股市场流动性周观察(20191216-1220)--解禁金额即将大幅增长,指数换手率上升‖长城策略(汪毅,李烨)

2020年度投资策略报告:梧桐树下三十载,去芜存菁二零年 | 长城策略 | 汪毅,李烨,潘京,王小琳

2020年宏观经济展望及资产配置建议 |长城宏观| 汪毅,徐颖

内外需改善,政策刺激效果渐现 | 长城策略 经济数据点评 | 汪毅,潘京

春天的脚步近了——点评12月市场上涨||长城策略*动态点评||汪毅,王小琳

中美达成阶段协议,跨年资金面无忧| 长城宏观 流动性双周报 | 汪毅,徐颖

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。