报告摘要

投资要点:

周四特朗普透露将很快与中国达成协议,市场受到利好消息提振,风险偏好明显提升,大盘周涨幅约1.8%。周五经济工作会议对全年展开定调,市场对政策方向的解读普遍偏乐观,同时外交部宣布第一阶段协议达成,将逐步取消双方加征关税,下周风险偏好提振有望延续,市场结构性机会仍存。

2019年,A股市场仅剩12个交易日,存量博弈在市场一致预期方向接近时可能会导致春季躁动有所提前。当前市场对于明年科技行情的一致看好或导致12月透支一季度业绩增长,下一步需密切关注涨幅较高的TMT方向在1月份公布的业绩预告。贸易摩擦阶段性缓解,贸易摩擦、受到出口影响较大的前期调整较多的行业值得关注。12月经济工作会议对具体政策方向提出了提纲挈领的建议,强调“把握政策逆周期调节力度”,“积极的财政政策要大力提增效,更加注重结构调整”,货币政策要“疏通货币政策传导机制,增加制造业中长期融资”,说明制造业投资增长的重要性得到提升;“金融体系总体健康,具备化解各类风险的能力”,说明杠杆率在明年并不作为重点调控目标,可以期待金融机构的行情;5G牌照发放后,商用全面铺开,5G处于建设期,终端需求提前释放,下游的供应商板块将进入密集的业绩释放期,TMT板块也将有概率持续火热。

*请参考文末特别声明和免责声明

一、指数估值历史

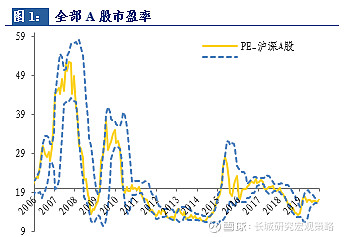

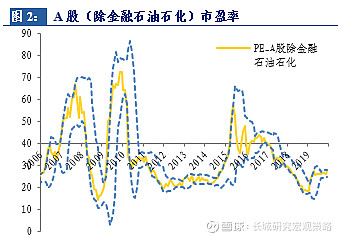

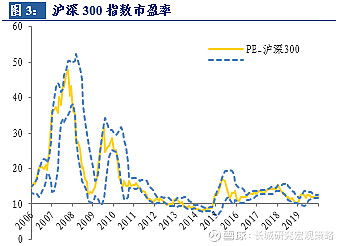

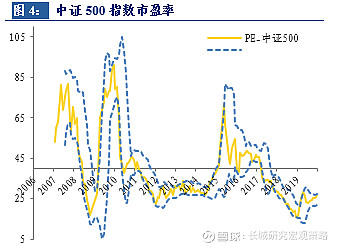

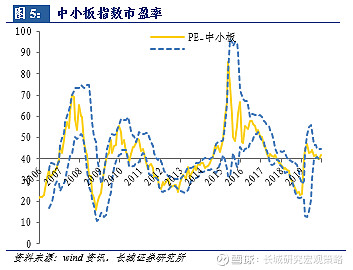

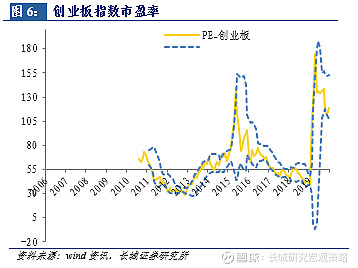

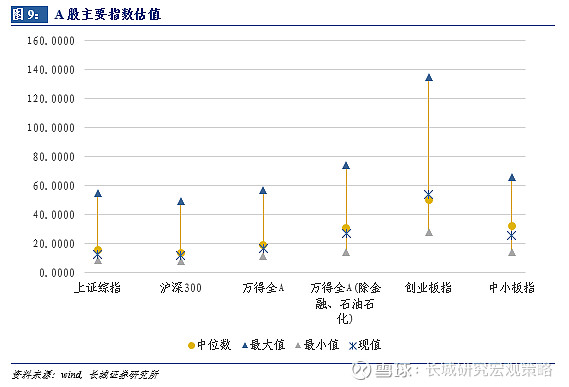

全部A股的市盈率从16.80上升到17.06,市净率1.63上升到1.66,万得全A(除金融,石油石化)的市盈率从26.97上升到27.36,市净率从2.19上升到2.22。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为12.01、26.55、41.73和118.60,市净率分别为1.45、1.83、2.58和3.77。

港股、美股、A股重要指数估值

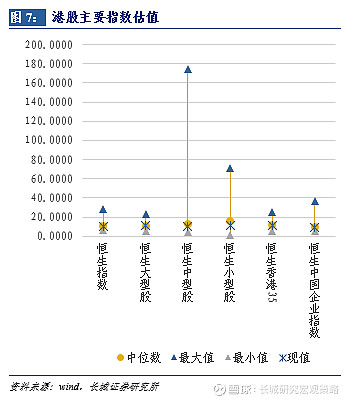

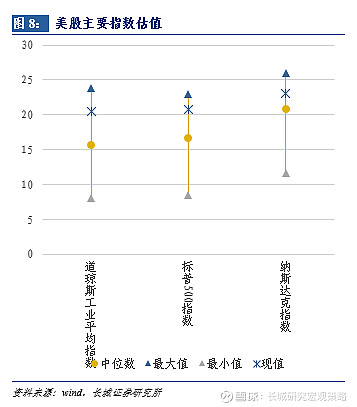

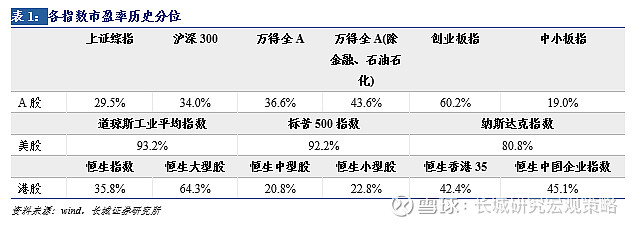

港股重要指数中,恒生大型股指数、恒生香港35指数、恒生指数、恒生中国企业指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数、纳斯达克指数均高于2006年以来中位数,且位于历史较高水平。与美股、港股主要指数相比,A股主要指数除创业板估值位于50%以上之外,其他指数的市盈率均处于历史较低水平,远低于美股的历史分位,略高于港股历史分位。

二、市场风格切换

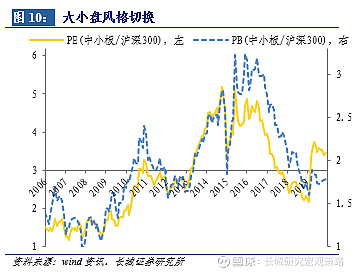

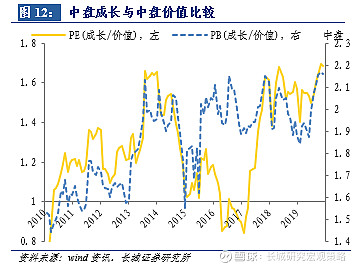

大小盘和成长价值

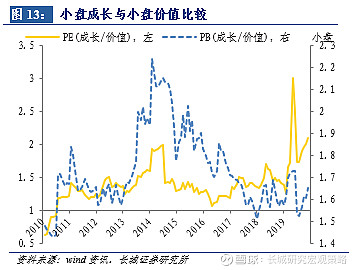

上周中小板和沪深300的市盈率比值从3.51下降到3.47,市净率比值从1.80下降到1.79。本周大盘成长和大盘价值的市盈率比值从2.58下降到2.55,中盘成长和中盘价值的市盈率比值从1.71上升到1.72,小盘成长和小盘价值的市盈率比值从2.12上升到2.13。

行业风格切换

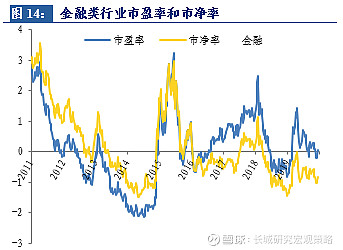

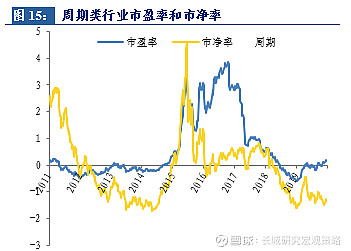

金融类行业市盈率8.61倍,相比2011年以来的中位数,低0.12倍标准差,市净率1.07,相比2011年以来的中位数,低0.98倍标准差;周期类行业市盈率23.24,高0.14倍标准差,市净率1.48,低1.36倍标准差;消费类行业市盈率30.15,高0.03倍标准差,市净率3.40,低0.24倍标准差;成长类行业市盈率81.79,高2.61倍标准差,市净率3.02,低0.87倍标准差;稳定类行业市盈率12.32,低1.10倍标准差,市净率1.24,低0.91倍标准差。

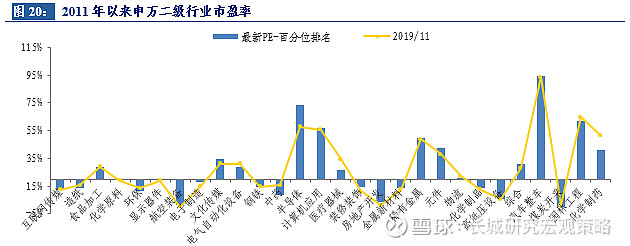

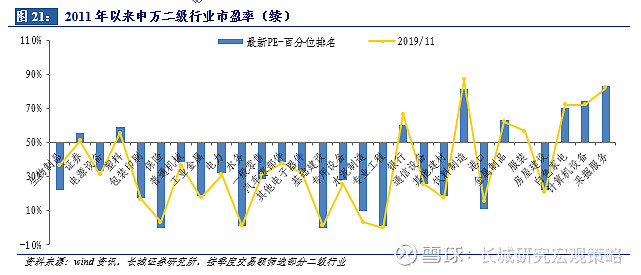

细分行业估值

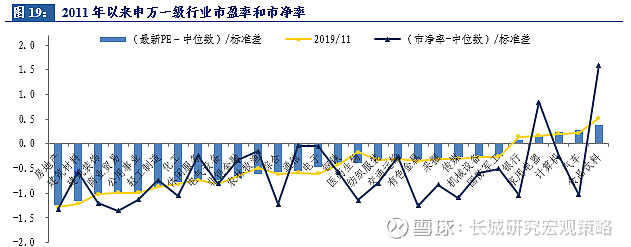

食品饮料、汽车、计算机、家电、银行行业市盈率高于历史中位数水平,食品饮料、家电行业的市净率高于历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周电子计算机上调4.4%,非银上调3.2%,钢铁上调3.1%,家电、房地产上调2.8%,休闲服务上调2.6%,除农林牧渔下调3.0%、食品饮料下调0.3%外,其他行业均小幅上调。

三、市场风险溢价

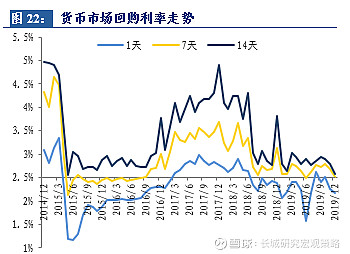

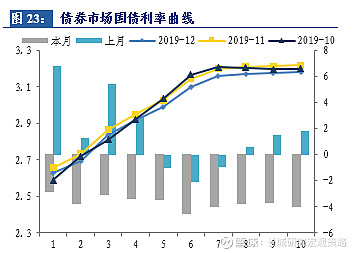

12月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为2.16、2.51和2.58,和前一个月相比分别下降8.87bp、下降18.21bp和下降19.70bp。12月以来10年期国债利率均值为3.18,和前一个月相比下降3.98bp, 1年期和2年期国债利率分别下降2.85bp、3.75bp,5年期国债利率下降3.40bp。

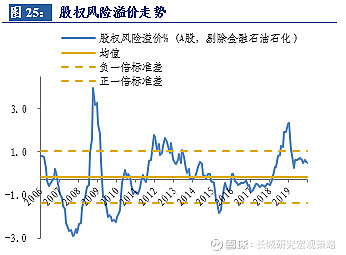

全部A股整体市盈率的倒数为5.86,减去十年期国债到期收益率,计算风险溢价为2.68%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.65,计算风险溢价为(0.47%),到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数相比,高0.53%,低于历史ERP正一倍标准差。

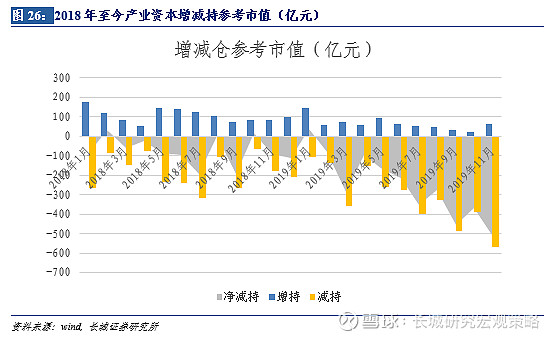

四、产业资本增减持

截至11月底,产业资本当月减持571.30亿元,增持64.50亿元,净减持506.80亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

五、风险提示

年末存量博弈板块轮动过快,政策落地不及预期,估值过高透支业绩

获取历史文章:

长城宏观 点评|信贷社融好于预期,政策调控效果显现

A股市场流动性周观察(20191202-1206)--医药生物位列净流出榜首,卖方情绪处于低位‖长城策略(汪毅,李烨)

政策预期提升风险偏好,年末前可能仍将震荡——行业比较周报(2019.12.2-2019.12.8)|| 汪毅,王小琳

大盘震荡,结构性牛市持续——A股的盈利估值与风格切换系列八十六| 长城策略 | 汪毅,潘京

北上资金11月概况及12月展望 | 长城策略*外资月报 | 汪毅,王小琳

长城策略*月度金股‖十二月(汪毅,王小琳)

降息后重回平衡,PMI好于预期| 长城宏观 流动性双周报 | 汪毅,徐颖

风格切换完成了吗?——A股的盈利估值与风格切换系列八十五| 长城策略 | 汪毅,潘京

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。