报告摘要

投资要点:

上周大盘震荡上行,创业板大幅拉升,科技股多点开花,电子、计算机、传媒、通信等TMT行业涨幅居前。

今年以来经济数据呈阶梯式下行,大概率年内GDP增速定格在6.2%的水平。今年以来的逆周期调节政策持续发力,上周五央行通过续作MLF影响LPR价格希望对市场利率进行进一步调控,传导机制在进一步疏通中,市场的流动性相对较为宽裕。当前猪价下行,能繁母猪和生猪存栏同比均出现拐点,疫情得到有效控制。猪价在度过农历年需求旺季后会逐渐减弱,预计过年后猪价会稳定下行。CPI的上行压力有所缓解,但是去年同期CPI基数较低,年末及明年初CPI可能突破4%,但核心CPI和PPI仍然是通缩的局面。市场目前已经接受食品类CPI上行压力不会制约货币政策的结论,在经济下行压力较大,稳增长政策持续发力,外部环境暂时稳定的状况下,核心矛盾持续聚焦在企业盈利拐点和板块高估值泡沫化的问题上。企业盈利在19年年报披露时大概率会由于18年商誉地雷导致的低基数出现高增长,但经济下行的压力对企业投资形成制约,盈利内生增长的持续性还需落实企业融资环境进一步宽松和推进需求进一步扩大来维持。

2019年,A股市场进入年内最后一个交易月,年内指数呈牛市向震荡市格局变化,尤其是大盘指数在没有明显变化的情况下,部分行业呈现结构性牛市的状态仍在持续,并有维持状态的可能性。市场风格在年末往往与全年的风格会表现大相径庭,12月以来,低估值的周期股、大基建板块均有所表现,5G周期运行下,TMT的表现持续向好。从12月经济政治局工作会议召开的结果来看,明年政策取向依然围绕“六稳”,重点强调“加强基础设施建设”,“提高宏观调控的前瞻性、针对性、有效性,运用好逆周期调节工具”。今年以来的周期、基建板块估值较低,安全边际较宽,到明年,风格转向低估值价值股的趋势有可能在短时间内持续。另外,5G牌照发放后,商用全面铺开,5G处于建设周期,终端需求提前释放,下游的供应商板块将进入密集的业绩释放期,TMT板块也将有概率持续火热。

*请参考文末特别声明和免责声明

一、指数估值历史

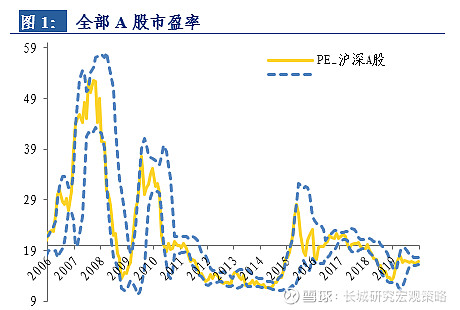

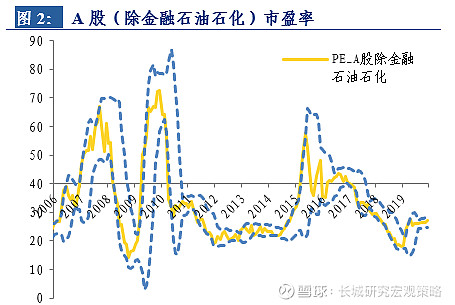

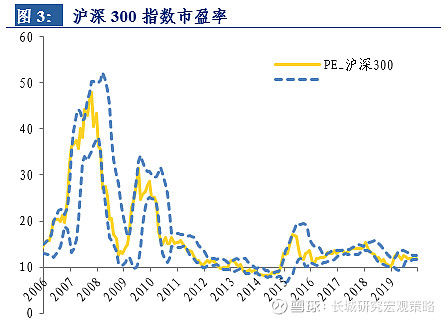

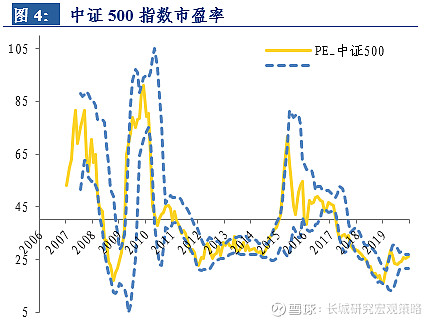

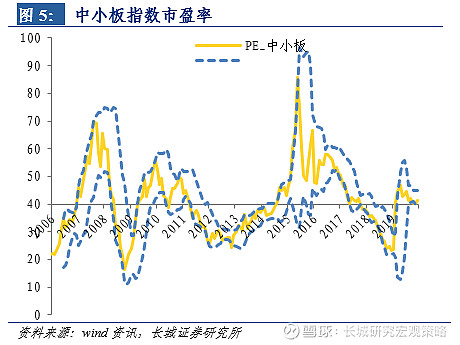

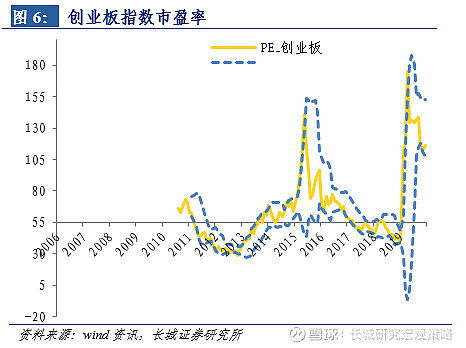

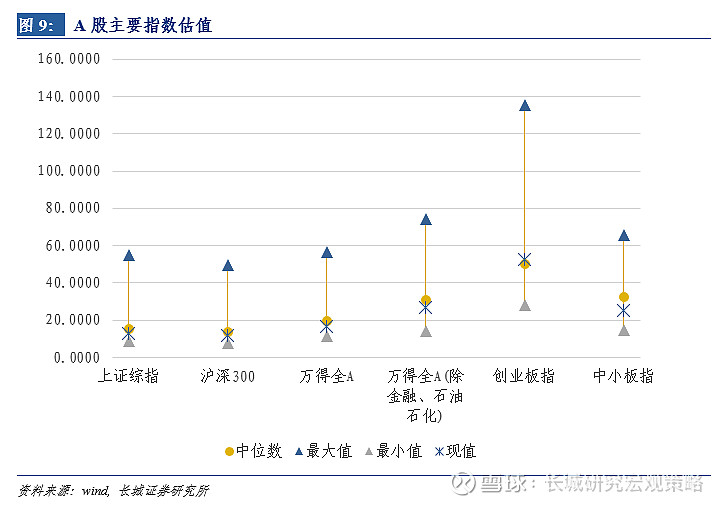

全部A股的市盈率从16.46上升到16.80,市净率1.60上升到1.63,万得全A(除金融,石油石化)的市盈率从26.33上升到26.97,市净率从2.14上升到2.19。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为11.79、26.22、41.36和116.14,市净率分别为1.42、1.81、2.56和3.70。

港股、美股、A股重要指数估值

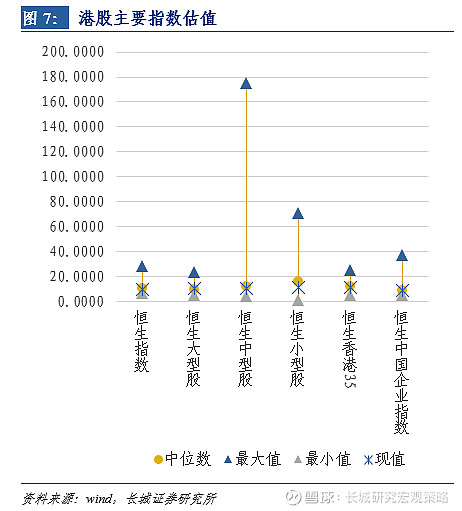

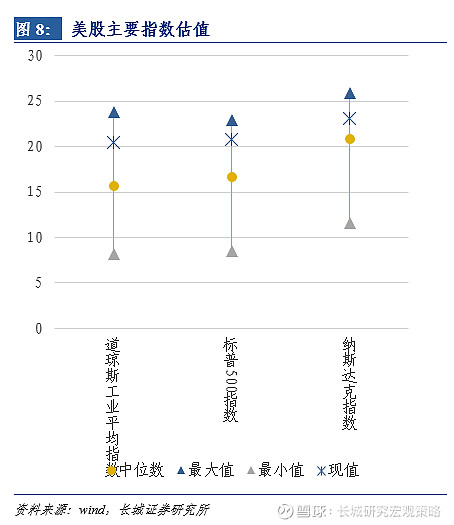

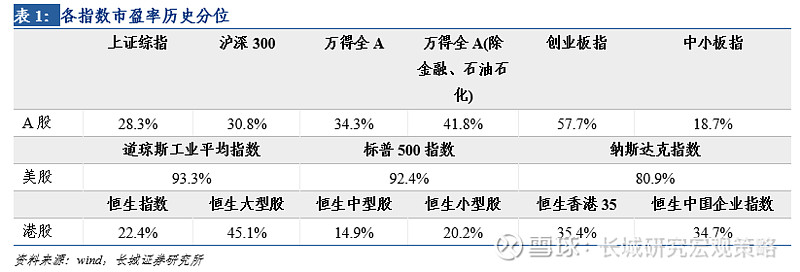

港股重要指数中,恒生大型股指数、恒生香港35指数、恒生指数、恒生中国企业指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数、纳斯达克指数均高于2006年以来中位数,且位于历史较高水平。与美股、港股主要指数相比,A股主要指数除创业板估值位于50%以上之外,其他指数的市盈率均处于历史较低水平,远低于美股的历史分位,接近港股历史分位。

二、市场风格切换

大小盘和成长价值

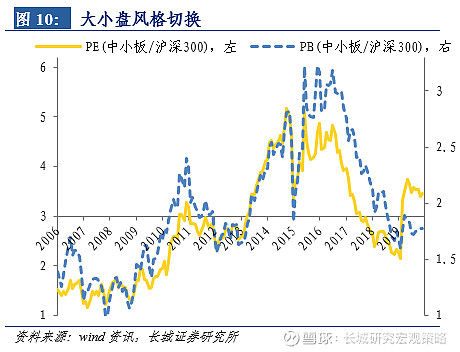

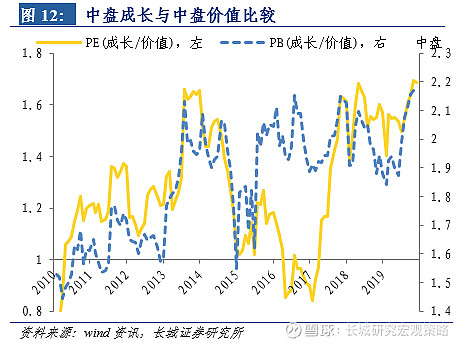

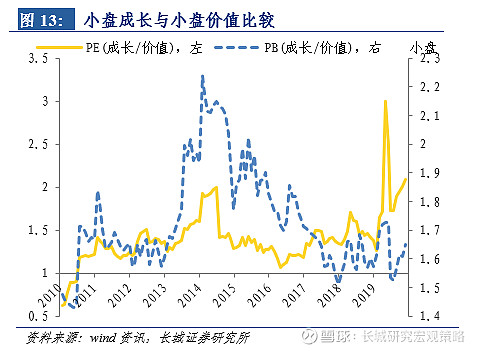

上周中小板和沪深300的市盈率比值从3.45上升到3.51,市净率比值从1.78上升到1.80。本周大盘成长和大盘价值的市盈率比值从2.51上升到2.58,中盘成长和中盘价值的市盈率比值从1.69上升到1.71,小盘成长和小盘价值的市盈率比值从2.09上升到2.12。

行业风格切换

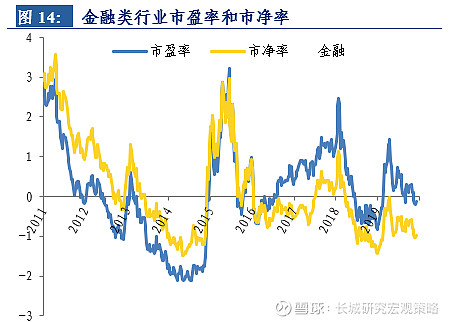

金融类行业市盈率8.61倍,相比2011年以来的中位数,低0.12倍标准差,市净率1.07,相比2011年以来的中位数,低0.98倍标准差;周期类行业市盈率23.24,高0.14倍标准差,市净率1.48,低1.36倍标准差;消费类行业市盈率30.15,高0.03倍标准差,市净率3.40,低0.24倍标准差;成长类行业市盈率81.79,高2.61倍标准差,市净率3.02,低0.87倍标准差;稳定类行业市盈率12.32,低1.10倍标准差,市净率1.24,低0.91倍标准差。

细分行业估值

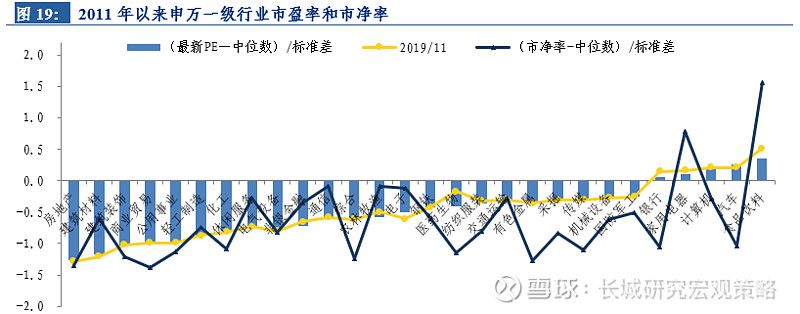

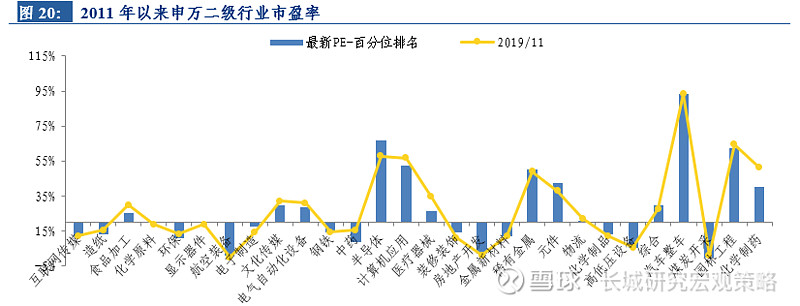

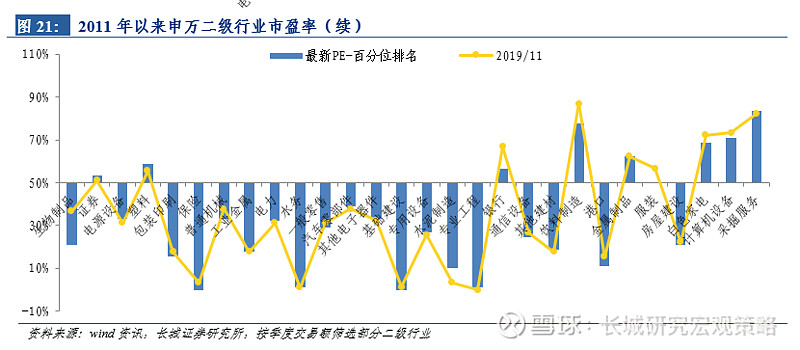

食品饮料、汽车、计算机、家电、银行行业市盈率高于历史中位数水平,食品饮料、家电行业的市净率高于历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周电子估值上调6.2%,家电上调4.7%,计算机、传媒上调3.5%,休闲服务上调3.3%,通信、有色上调3.0%,食品饮料、机械设备、国防军工上调2.9%,除采掘下调0.1%外,其他行业均小幅上调。

三、市场风险溢价

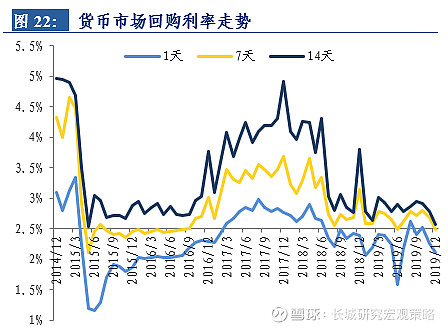

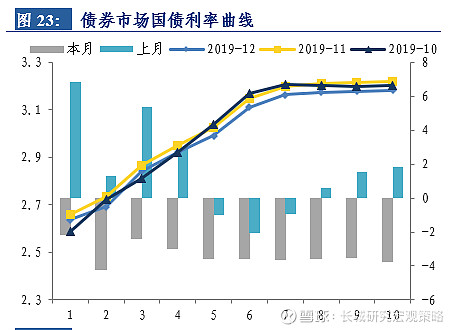

12月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为2.12、2.49和2.58,和前一个月相比分别下降13.45bp、下降20.09bp和下降20.58bp。12月以来10年期国债利率均值为3.18,和前一个月相比下降3.75bp, 1年期和2年期国债利率分别下降2.12bp、4.19bp,5年期国债利率下降3.59bp。

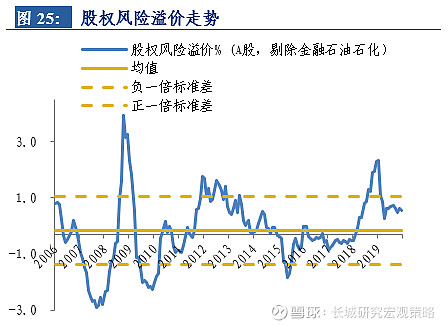

全部A股整体市盈率的倒数为5.95,减去十年期国债到期收益率,计算风险溢价为2.78%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.71,计算风险溢价为(0.53%),到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数相比,高0.63%,低于历史ERP正一倍标准差。

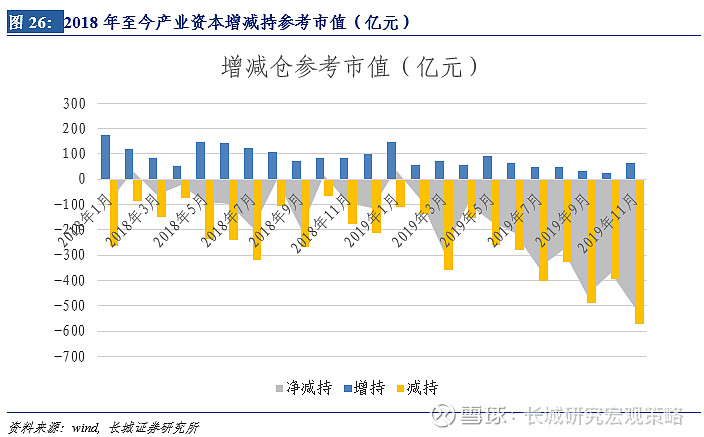

四、产业资本增减持

截至11月底,产业资本当月减持571.30亿元,增持64.50亿元,净减持506.80亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

五、风险提示

12月15日关税加征生效,政策调节不及预期,盈利改善不及预期

获取历史文章:

北上资金11月概况及12月展望 | 长城策略*外资月报 | 汪毅,王小琳

长城策略*月度金股‖十二月(汪毅,王小琳)

降息后重回平衡,PMI好于预期| 长城宏观 流动性双周报 | 汪毅,徐颖

风格切换完成了吗?——A股的盈利估值与风格切换系列八十五| 长城策略 | 汪毅,潘京

短期仍将处于“存量博弈”的震荡调整期——行业比较周报(2019.11.18-2019.11.24)|| 汪毅,王小琳

LPR降5BP意在促融资成本下行| 长城宏观点评 | 汪毅,徐颖

MLF引导降息,资金面边际收敛| 长城宏观 流动性双周报 | 汪毅,徐颖

结构性机会仍存——A股的盈利估值与风格切换系列八十四| 长城策略 | 汪毅,潘京

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。