1.气候变化让各国决定能源电力转型是起点,主要国家几年前已实践行动。

2.能源电力转型带来电源侧翻天覆地的变化,但新能源发电行业格局并未清晰。

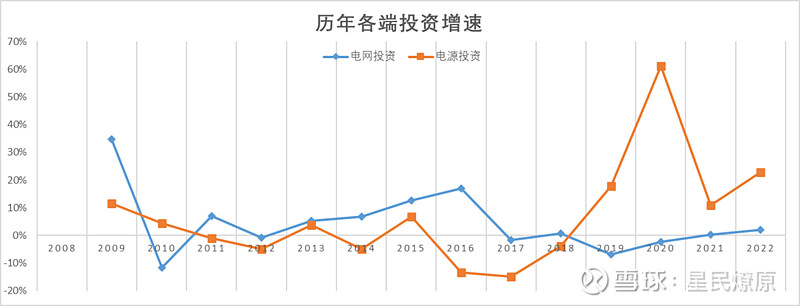

3.电网侧必须改变以适应新的电源类型及其特点,而近5年电网投资严重不足。

4.新能源的时间错配、波动性特点突出储能的重要性,装机量近2年增加明显。

5.新能源成主导电力前煤电的相对重要性将提高,近2年相关投资保持着25%增长。

这是《新型电力系统发展蓝皮书》跟踪系列,之前二期可看文末链接。一是梳理了新型电力系统的逻辑及逻辑的数据验证,二是强调了储能在以新能源为主体的电力系统下的重要性。在国家能源局发布蓝皮书之机,这次将根据之前的分析重点梳理下可投资的模块及其逻辑。

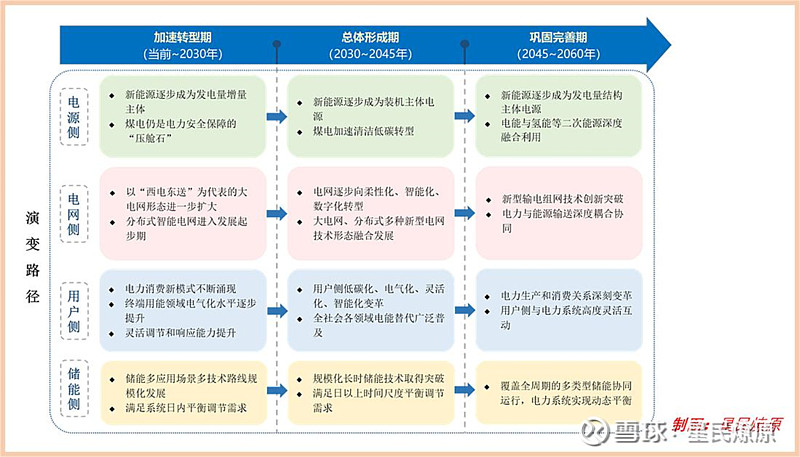

l 2060年碳中和条件下新型电力系统方向可选的投资方向

这里先列出逻辑上可选的投资方向,是否适合在当前关注的逻辑在后面详情说明。具体方向有新能源发电、电网、储能、煤电等。而这些方向的总体逻辑框架如下。

l 新能源发电方向倾向核电还不是现在最热的风电与太阳能

从需求角度讲风电、太阳能等新能发电不管在投资还是装机上都远超核电,但这两个行业的竞争格局要远差于核电。并且到最后会有产能过剩的问题,在ZY、地方、企业三者经济体系中,只要我们大力鼓励支持的行业基本都会经历这个过程。核电基本上不会出现上述情况,并且近2年的核电投资也明显加快。

都是未来性行业,但从投资维度的估值、拥挤度、确定性综合考虑,选择确定性强、价格更低但成长率相对差一点的核电似乎更好也不差。

l 短期来看电网方向可能好于电源方向

发电端类型转换必然需要进行电网改造,原有电网适合不了新的能源类型和其发电过程中的特点。比如风电大多在北方少人区和海上,但用电方主要在大城市,这就必然要求特高压长距离传输。再比如说太阳能发电时间与用电有时间错配,就需要储能,但储能不可能全在电源侧,电网侧也需要进行储能,那也就需要进行电网改造。

如果我们从逆向投资角度来看的话,电网侧当前更适合,因为近几年的电力投资更多的是在电源侧,电网端改造是雷声大雨点小,此时先布局应更好。

但电网端投资有一个问题就是与电网直接相关的A股公司其实很少,大多是电网设备相关的,主要是因为南方电网、中国电网并没有上市,可能最关联的是培*电力,但已经上涨不少。

l 储能方向的设备端短期会好于运营端

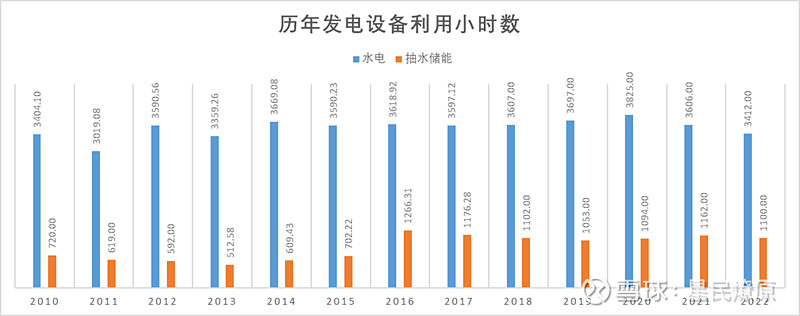

1.储能装机容量近2年大规模增加,利于储能设备制造商。

2.储能是错峰输出会有利用率、运营成本等问题,与同为水电的设备利用小时不在一个档次。

3.错峰的价格机制还没有完成成熟,从南网储能的财务数据可看出。

4.就算看好储能运营,也要偏向综合电力运营商,这样会有优势互补,风险更小。

l 基于2030第一阶段规划、煤矿成本等短期看好一波煤电

新型电力系统第一阶段在2030年前煤电依然是压船石,并且从煤电近2年的投资金额来看也在恢复,这是典型的物极必反短期机会,前二年大规模投资新能源但没有配套的调峰电力才造成前2年夏天停电问题。所以这2年火电又开始有所增加。

煤价直接决定火电的毛利空间,前几年煤价一直保持上涨,近一年才开始回调,并且我们认为年底前还会继续回调或调整,具体看下方我们的预测方向。需要注意的当前火电股价已经包含部分这种预期,但包含程度并不清楚。但比较确定的是煤价继续下行或调整,并且近2年火电投资会增加。