重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

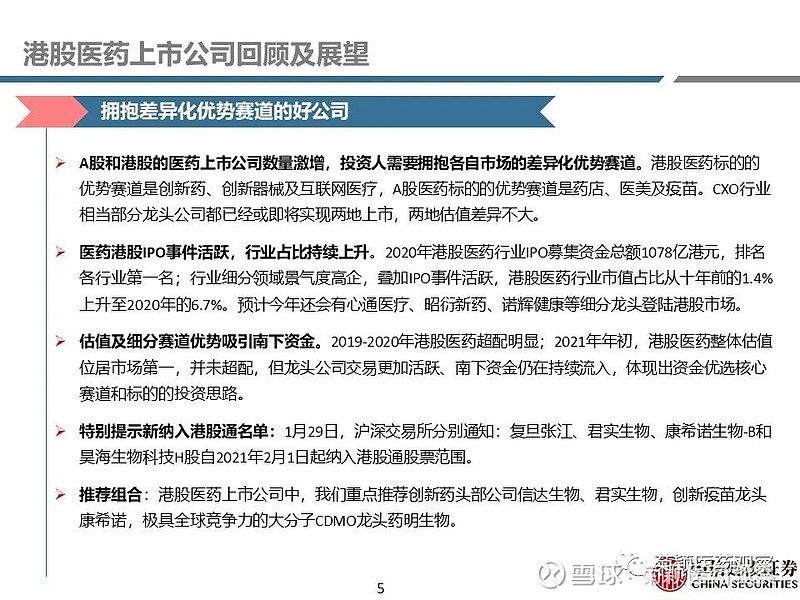

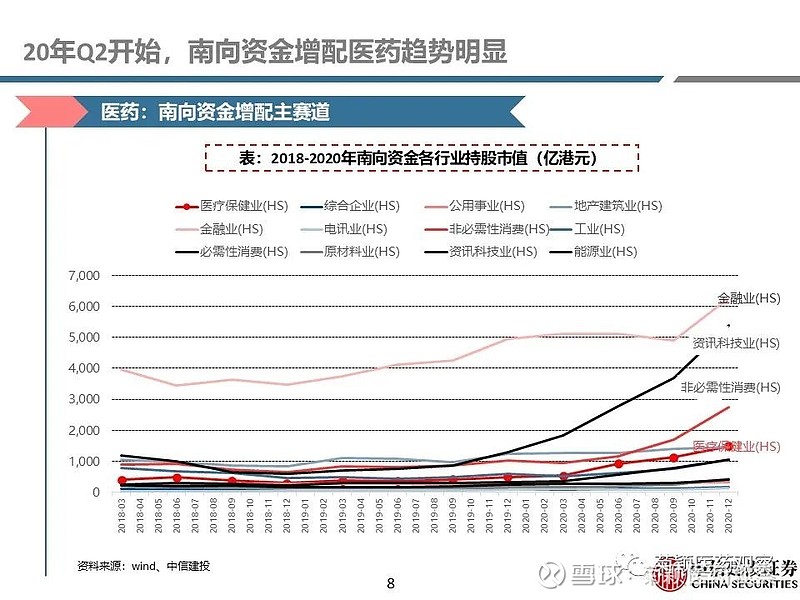

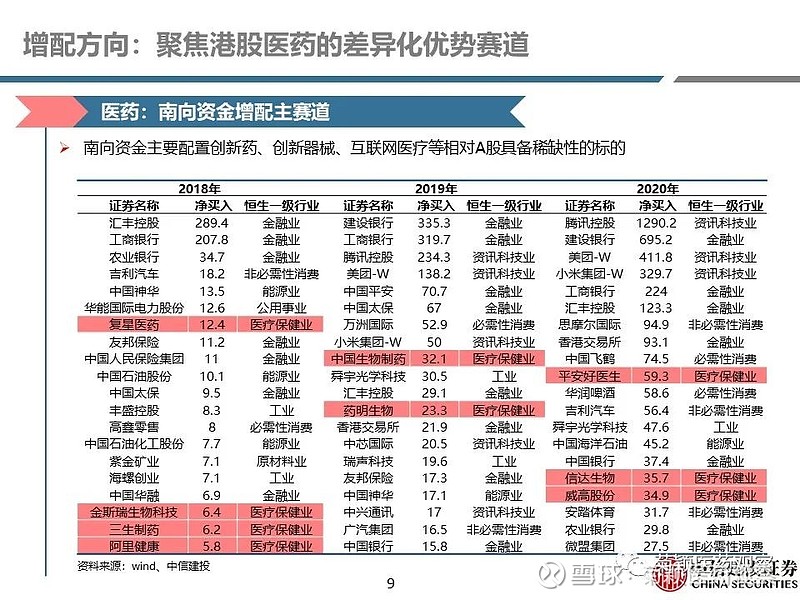

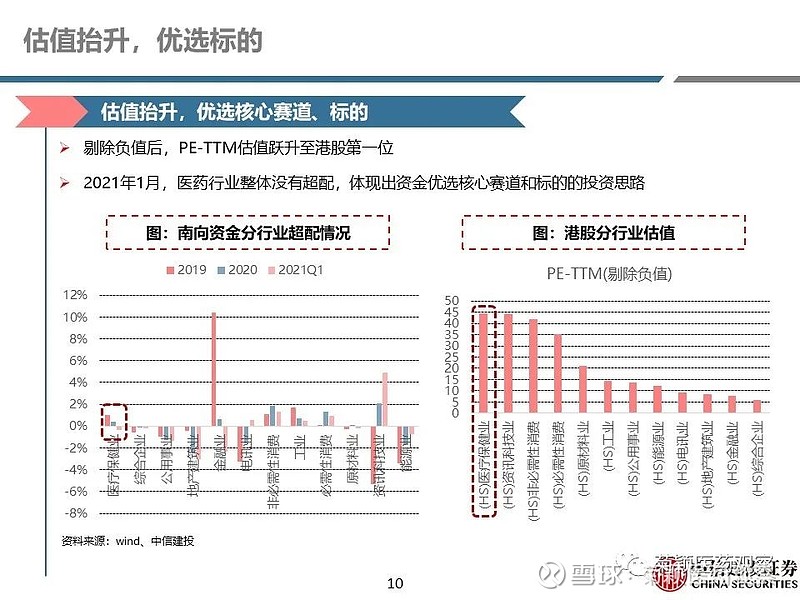

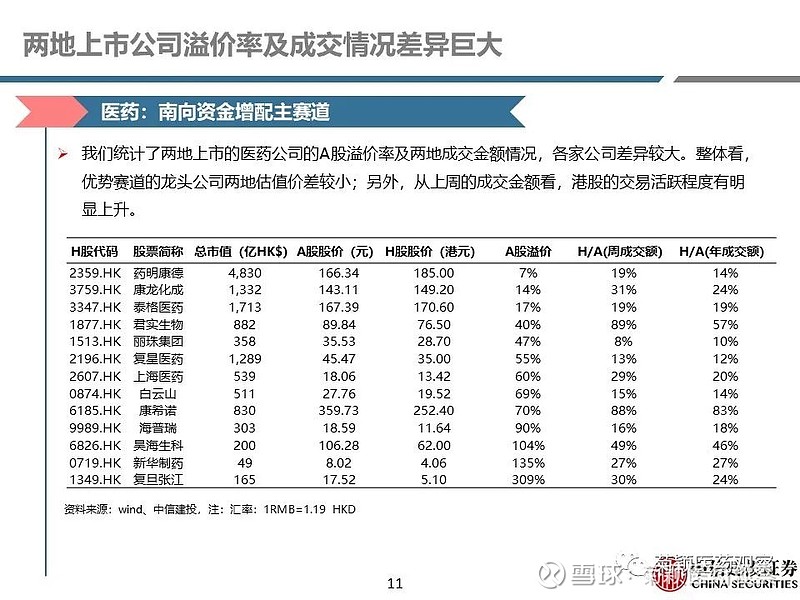

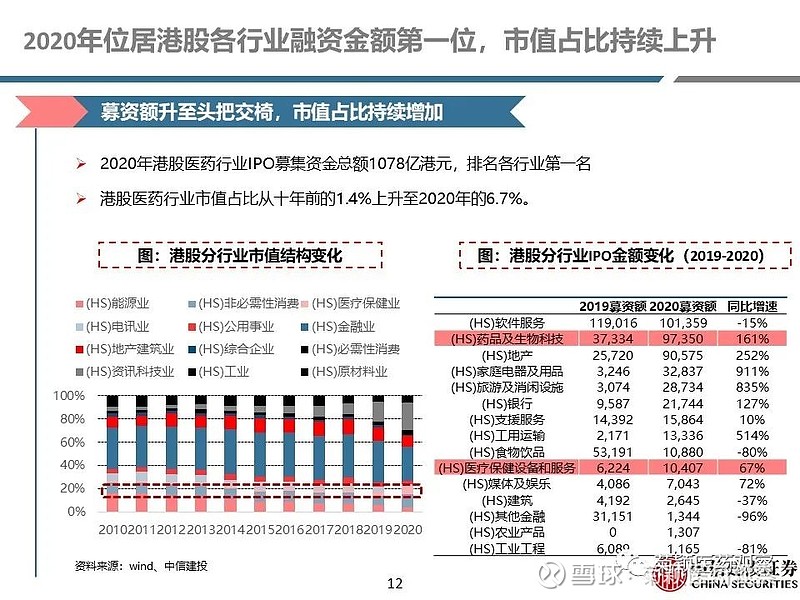

港股医药回顾及展望:①港股医药标的的优势赛道是创新药、创新器械及互联网医疗,A股医药标的的优势赛道是药店、医美及疫苗。CXO行业相当部分龙头公司都已经或即将实现两地上市,两地估值差异不大。②2020年港股医药行业IPO募资排名第一,市值占比从十年前的1.4%上升至2020年的6.7%。预计今年还会有心通医疗、昭衍新药、诺辉健康等细分龙头登陆港股市场。③2019-2020年港股医药超配明显;2021年年初,港股医药整体估值位居市场第一,并未超配,但龙头公司交易更加活跃、南下资金仍在持续流入。④特别提示2月1日新纳入港股通名单:复旦张江、君实生物、康希诺生物-B和昊海生物科技H股。

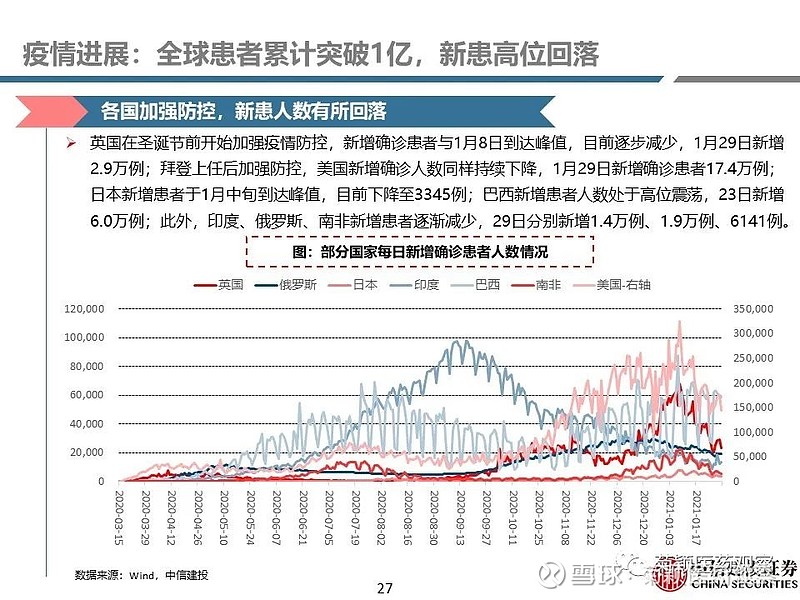

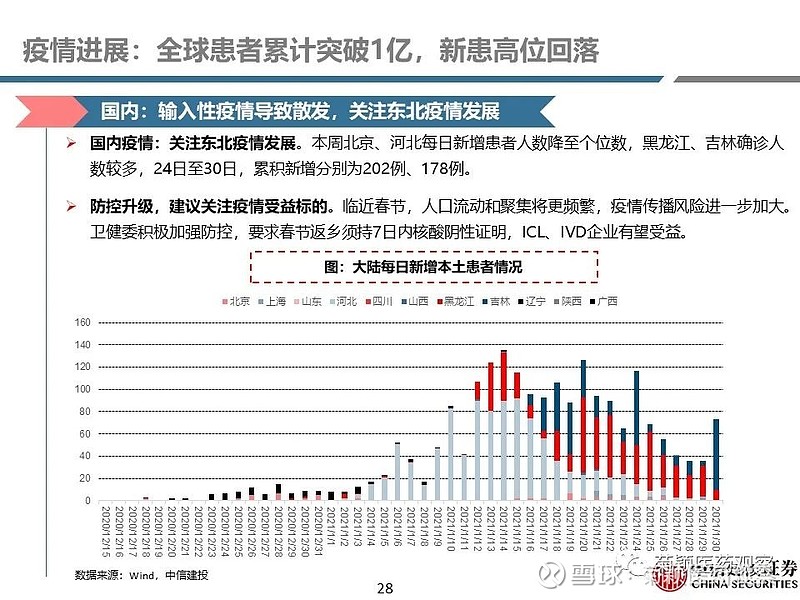

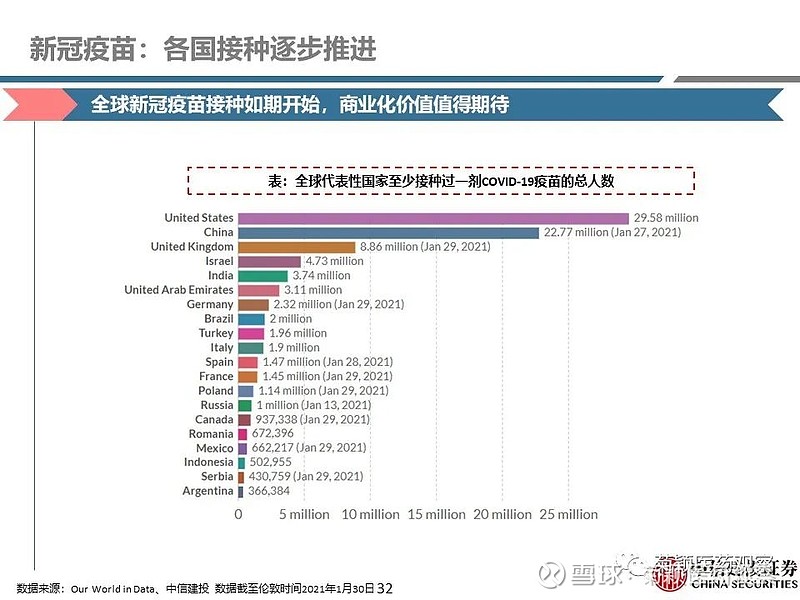

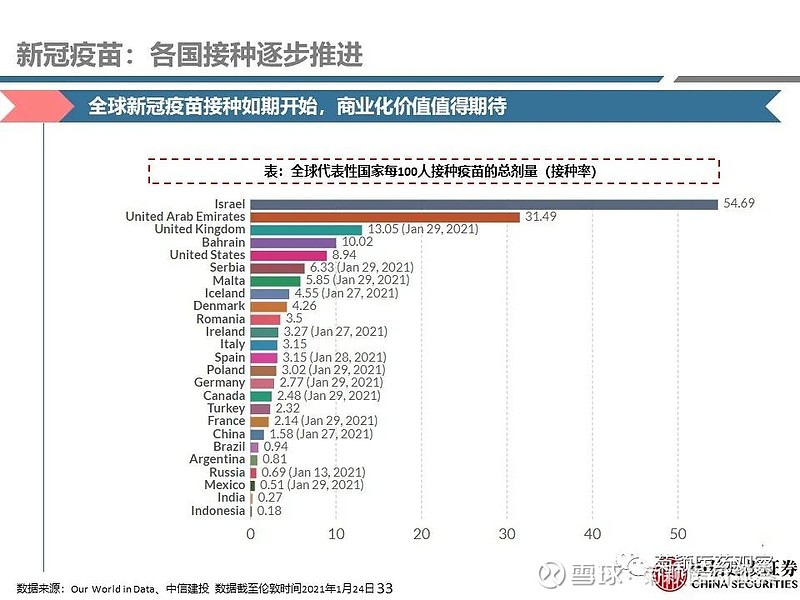

疫情及新冠疫苗进展:全球疫情严峻、新患人数有所下降,积极关注新冠疫苗临床进展。全球每日新增确诊患者仍处于高位,接近50万人,较月初高点有所回落。临近春节,卫健委积极加强防控,要求春节返乡须持7日内核酸阴性证明,ICL、IVD企业有望受益。本周海外疫苗厂商强生和诺瓦瓦克斯披露了较为乐观的三期临床中期或初期数据,我们建议继续关注现有疫苗对变异毒株的临床结果。

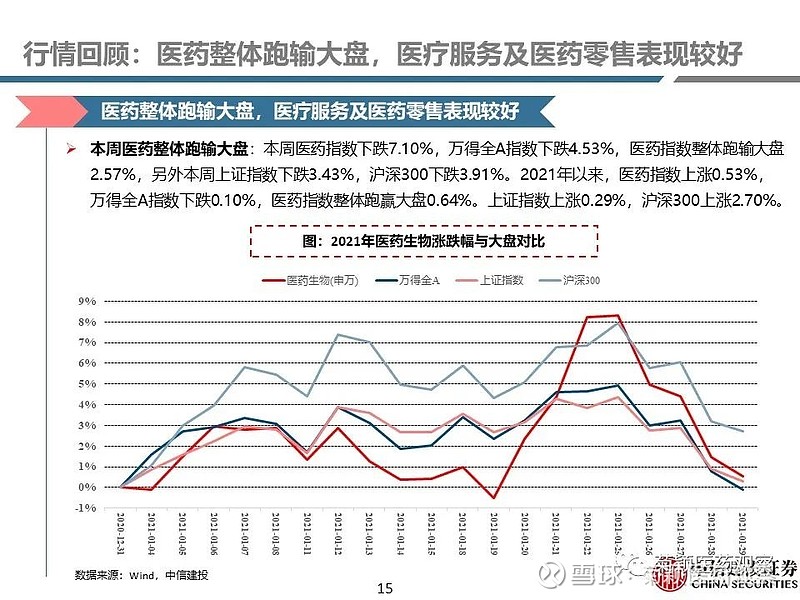

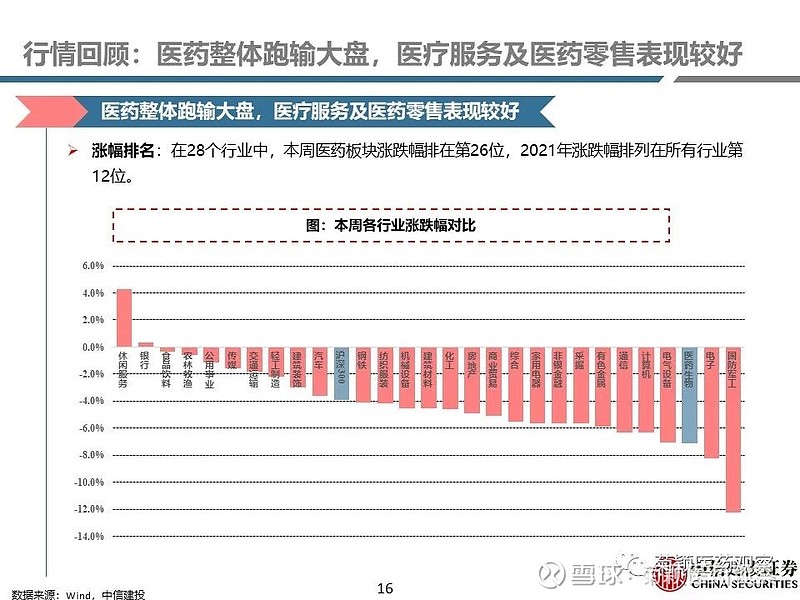

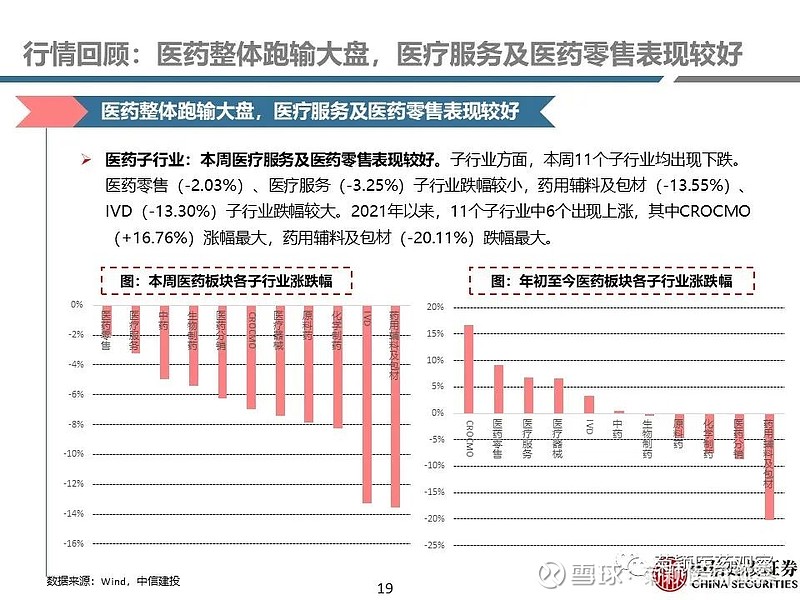

本周行情回顾:医药整体跑输大盘,医疗服务及医药零售表现较好。本周医药指数下跌7.10%,万得全A指数下跌4.53%,医药指数整体跑输大盘2.57%。2021年以来,医药指数整体跑赢大盘0.64%。子行业方面,本周医药零售(-2.03%)、医疗服务(-3.25%)子行业跌幅较小。

投资建议:建议联系对口销售或研究员。

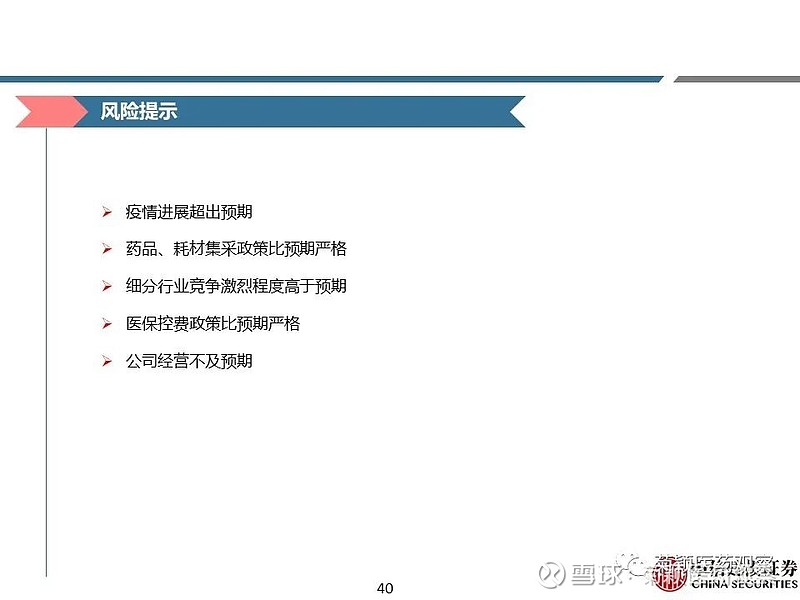

风险提示:疫情进展超出预期,集采降价风险大于预期,耗材集采进展超预期,竞争激烈。

免责声明

证券研究报告名称:《医药行业周报(A股及港股):拥抱不同市场的差异化优势赛道》

对外发布时间:2021年2月1日

报告发布机构 中信建投证券股份有限公司

本报告分析师:

贺菊颖,SAC证书编号:S1440517050001,SFC中央编号:ASZ591

程培,SAC证书编号:S1440518110002

刘若飞,SAC证书编号:S1440519080003

袁清慧,SAC证书编号:S1440520030001

胡世超,SAC证书编号:S1440520070010

研究助理:阳明春

本公众订阅号(微信号:菊颖医药观察)为中信建投证券股份有限公司(下称“中信建投”)研究发展部医药行业研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。