重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

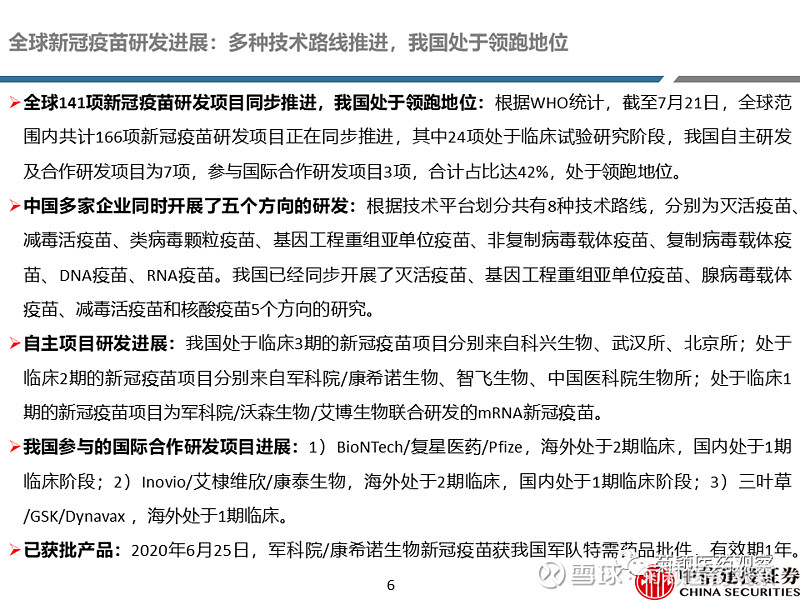

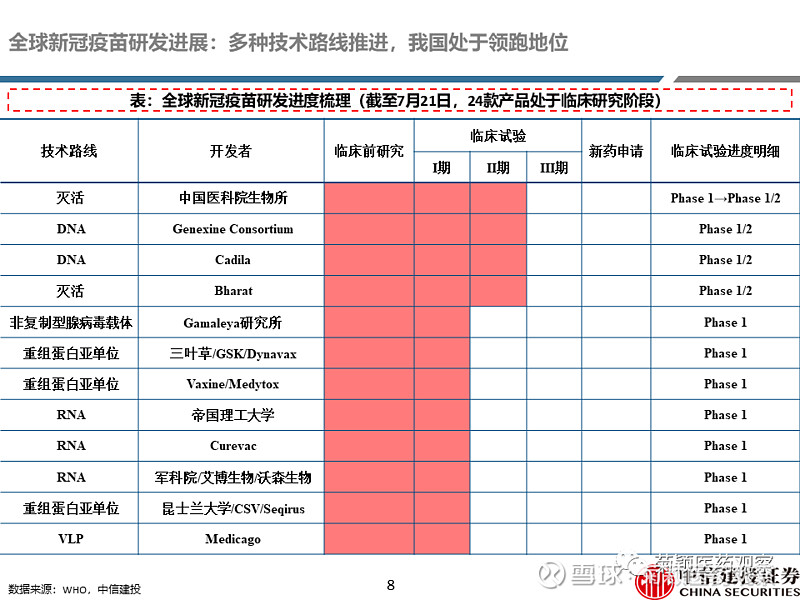

研究成果回顾:具备成功经验的技术路线研发进展较快,多条技术路线新冠疫苗均存在顺利获批可能

此前我们首篇深度报告核心结论持续得到印证,我们认为:1)具备成功经验的技术路线是快速开发传染病疫苗产品的核心因素,目前我国灭活技术路线、腺病毒载体技术路线和重组亚单位技术路线新冠疫苗临床进度领先;2)SARS和MERS疫苗研发失败归因为5点,分别是动物模型、目标人群数量、市场规模、资金支持、审批通道,新冠疫苗在以上方面好于SARS及MERS疫苗,结合已经披露的临床试验数据理想,我们认为多条技术路线的新冠疫苗均存在顺利获批的可能。

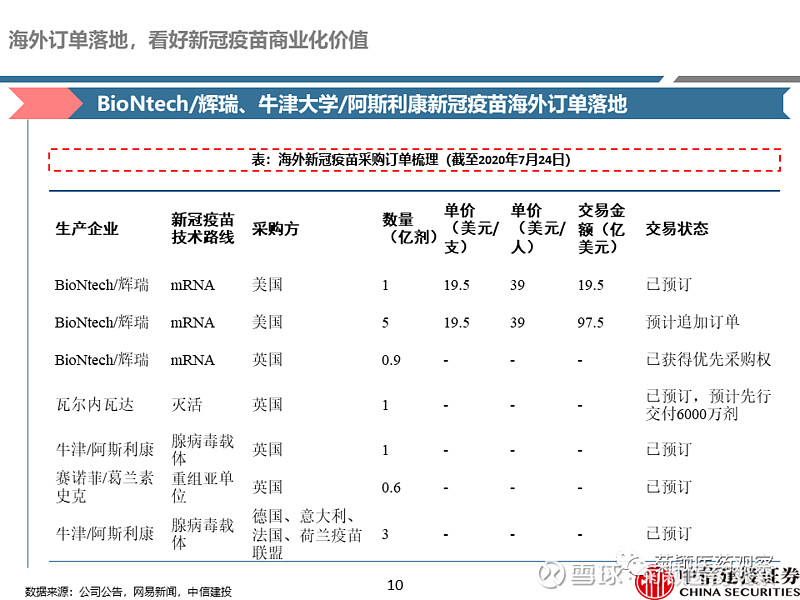

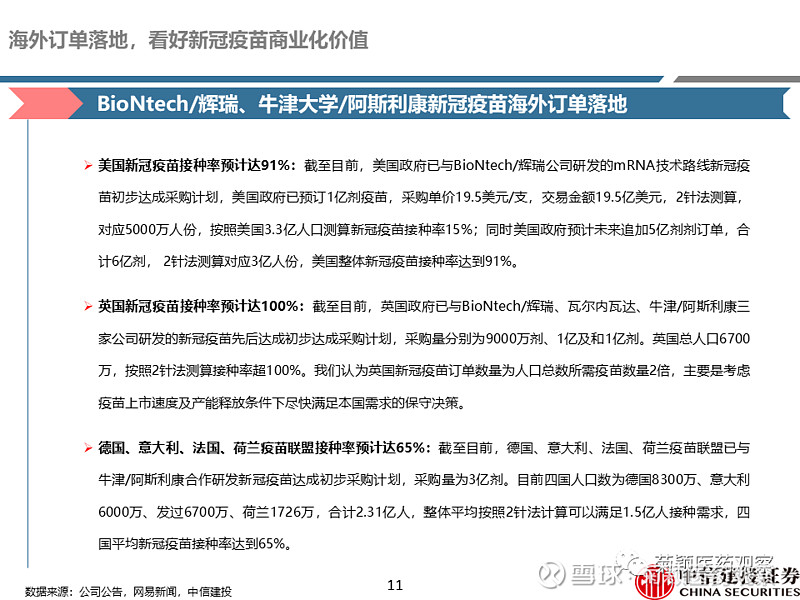

海外订单逐步落地,看好国内新冠疫苗商业化价值

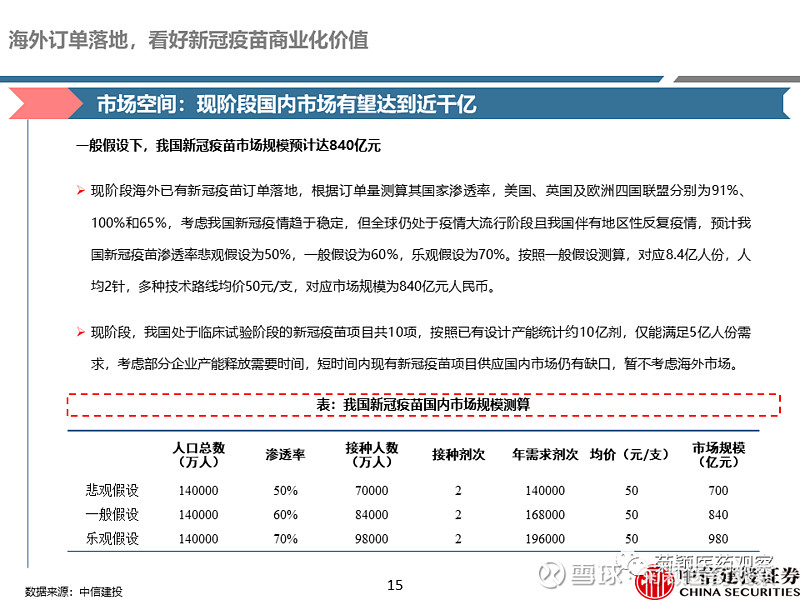

根据海外已披露新冠疫苗订单及对应人口数测算,美国、英国及德意法荷疫苗联盟新冠疫苗接种率分别为91%、100%和65%;单价角度,仅有BioNtech/辉瑞mRNA技术路线披露了美国订单价格,19.5美元/支(136.5元/支),对应39美元/人(273元/人),并且未来针对发达国家订单价格不会低于19.5美元/支,针对发展中国家定价有可能低于19.5美元/支。

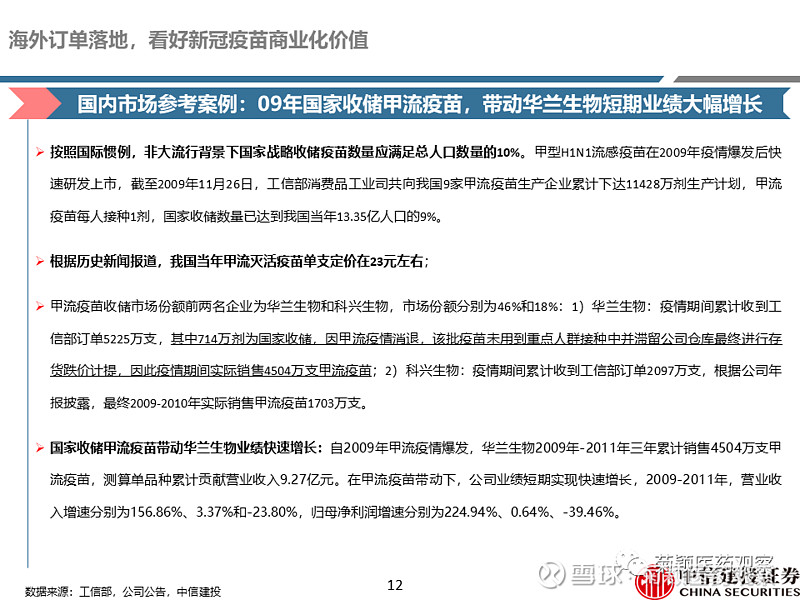

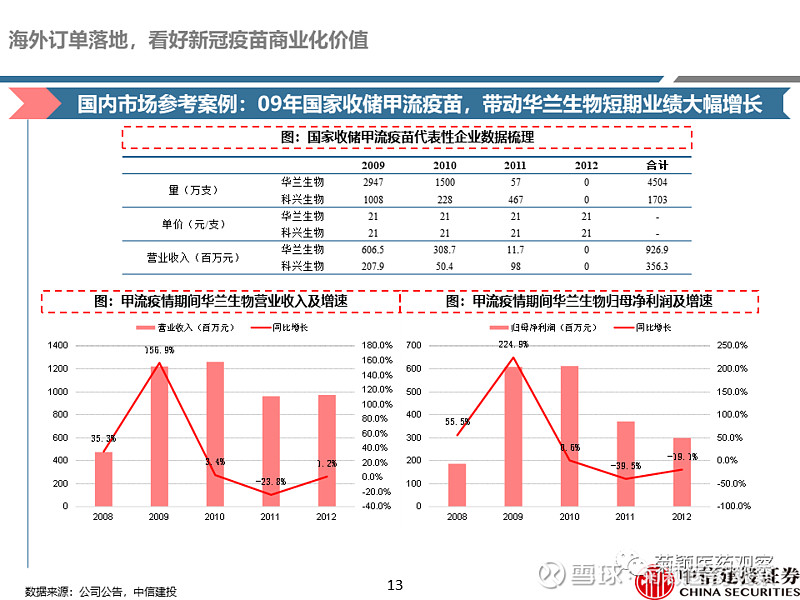

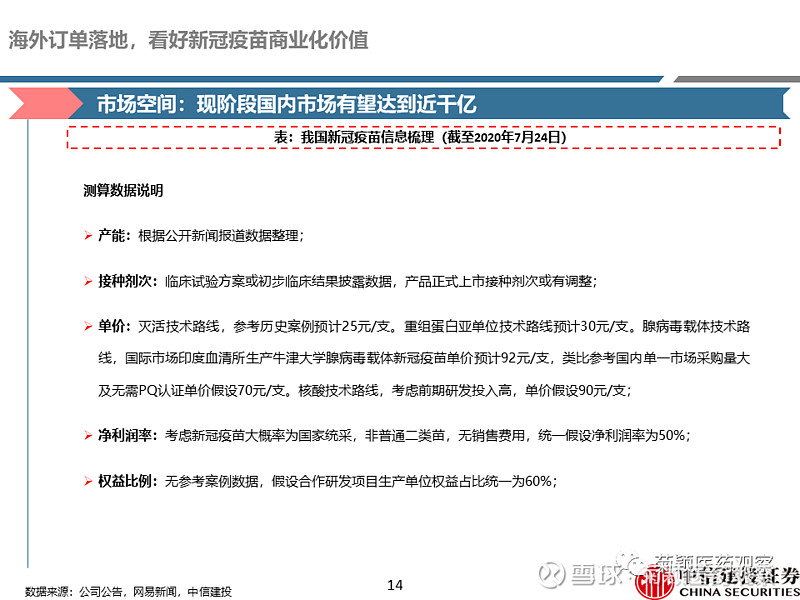

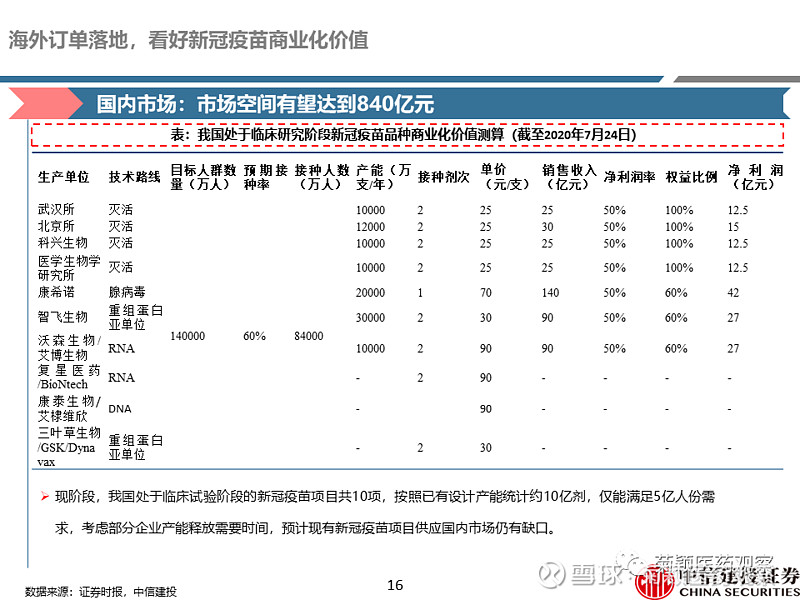

2009年我国非大流行背景下甲流疫情国家收储量满足人口数9%,单价为23元/支,带动相关公司业绩高速增长;预计新冠疫苗每年都需接种,国内渗透率预计50%-70%,短期内国内市场供应存在缺口,国内市场规模预计在700-980亿元,市场潜力较大;若企业成功研发新冠疫苗后,预计增厚年净利润体量在12.5-42亿不等。

全球新冠疫苗临床研究试验数据理想,研发进度符合预期

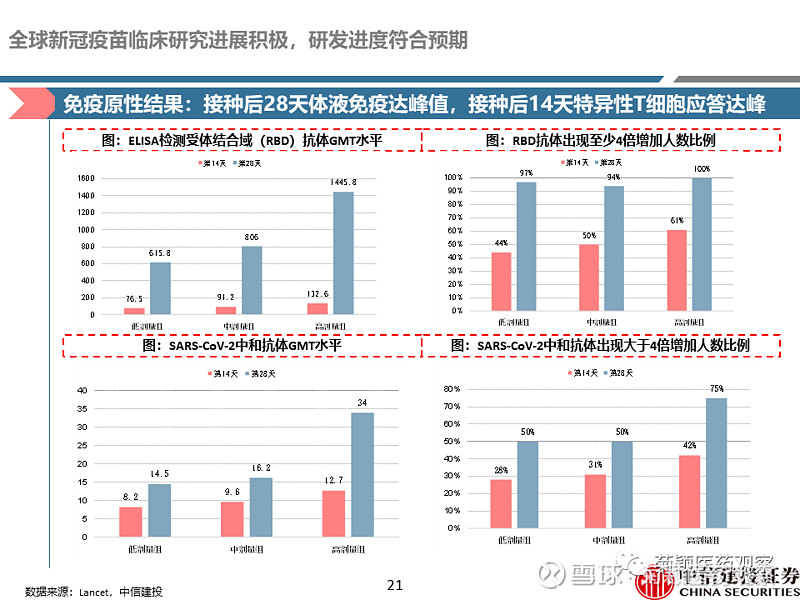

1)截至目前全球多款新冠疫苗已相继披露临床数据,新冠疫苗并无全球统一标准,因此各种技术路线及不同单位研发的新冠疫苗均采用各自的标准体系,绝对值的横向比较指导意义不大;2)现有临床试验数据均显示在研新冠疫苗表现出体液免疫和细胞免疫,并且数据支持开展2期/3期临床,经验角度来看,往往体液免疫及细胞免疫并存的疫苗产品效果会好成功概率较大;3)目前尚未建立起抗体滴度与临床保护率之间的关系以及体液免疫、细胞免疫对于预防新冠病毒侵袭的机制,因此无论哪种技术路线均无法通过现有临床数据判定疫苗是否有效,我们静待3期临床试验保护率指标揭晓答案。

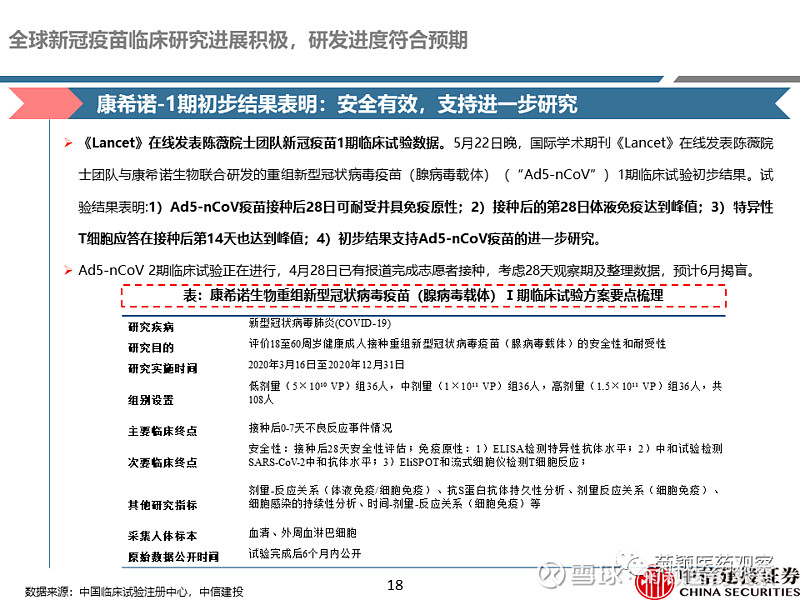

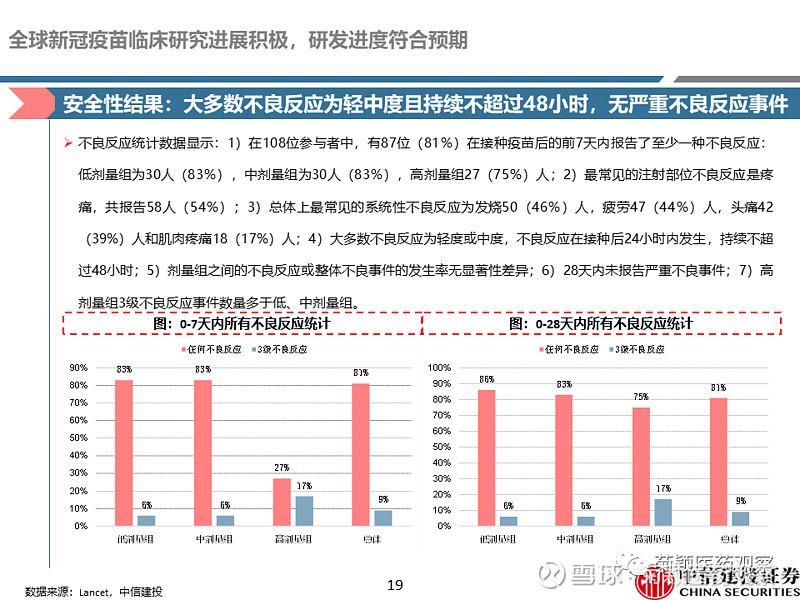

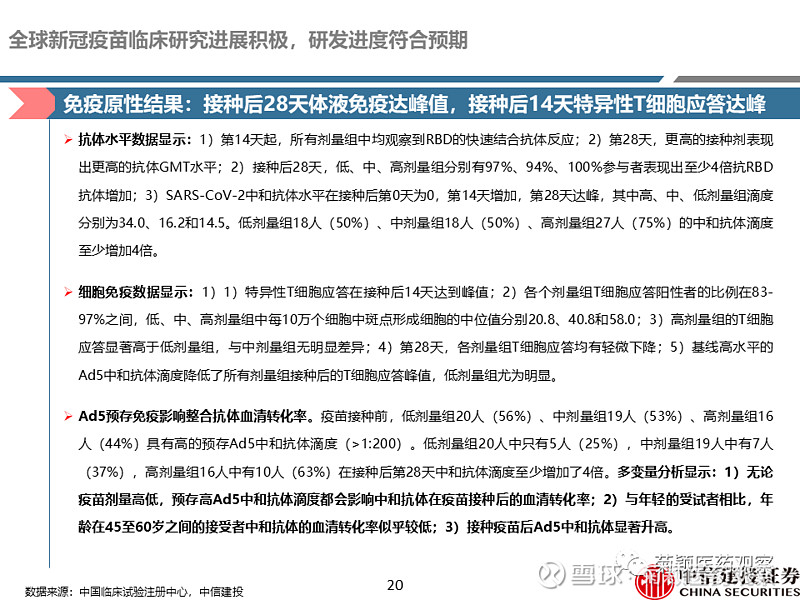

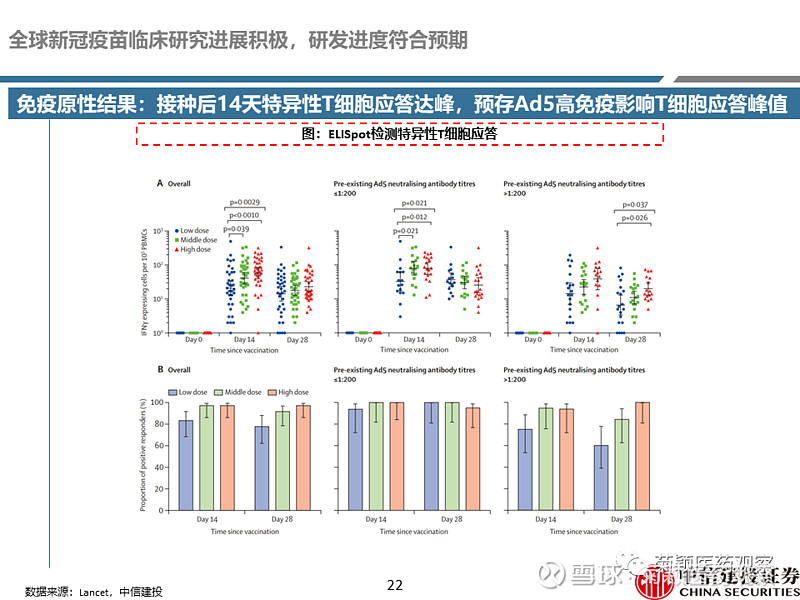

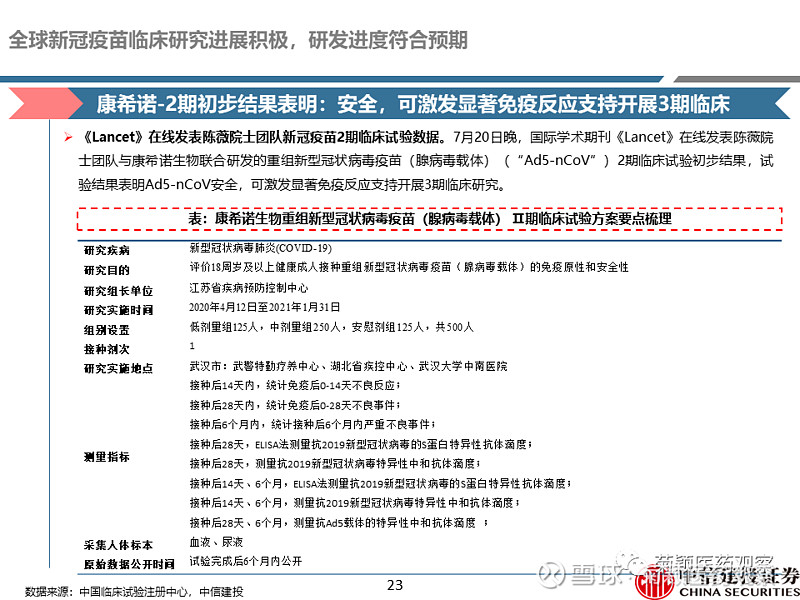

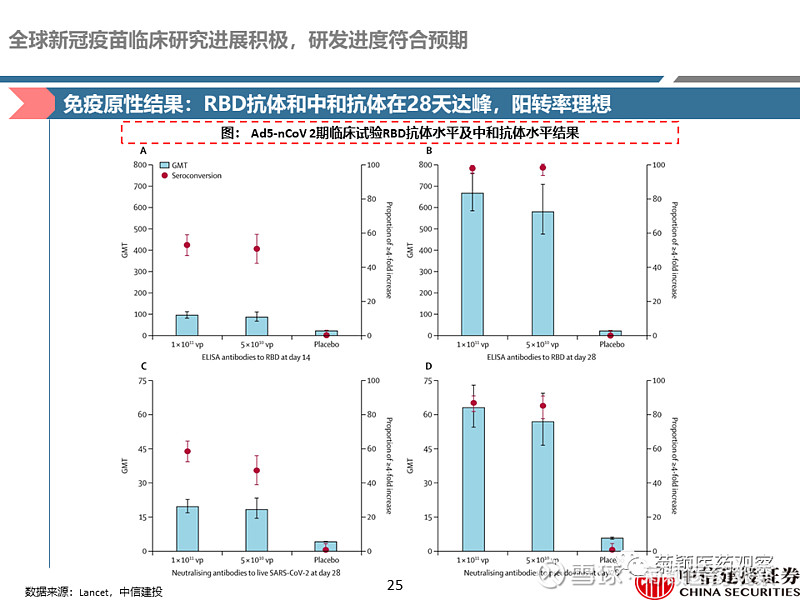

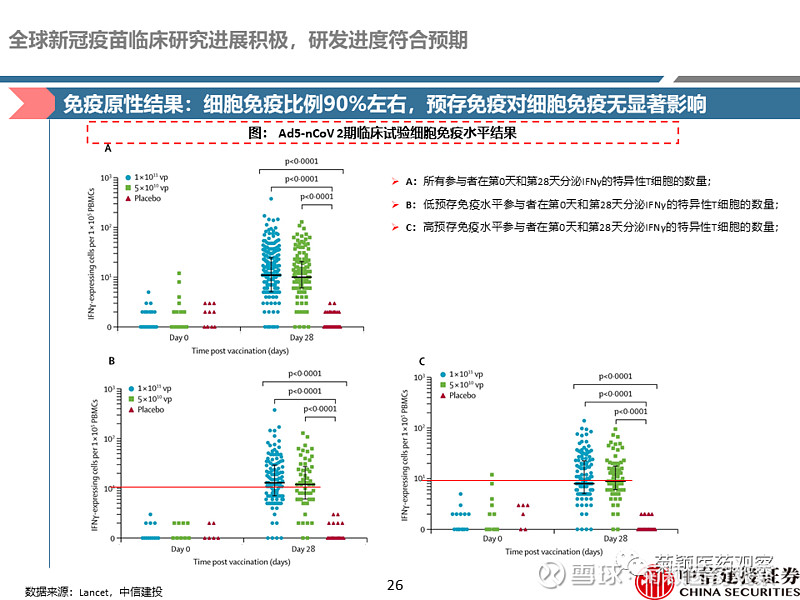

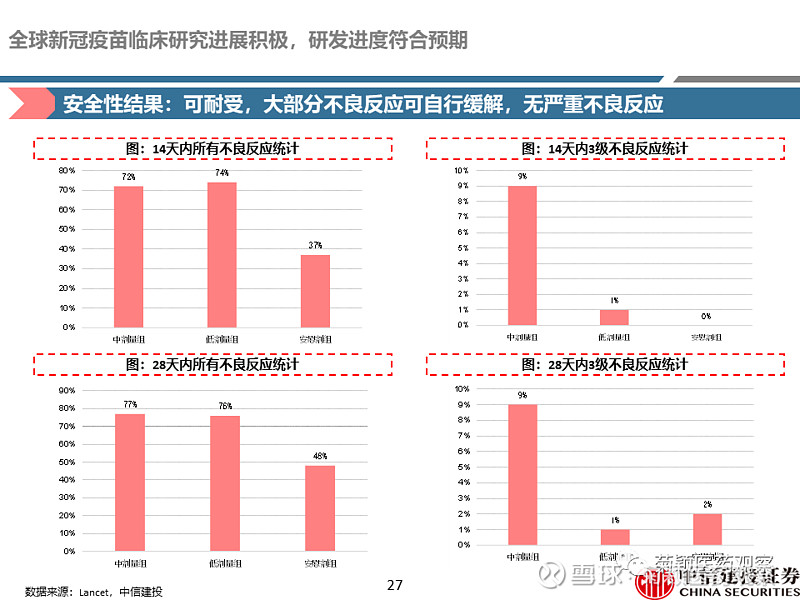

康希诺生物:2期临床试验数据显示疫苗安全,并可激发显著免疫反应支持开展3期临床,预存免疫不影响细胞免疫。

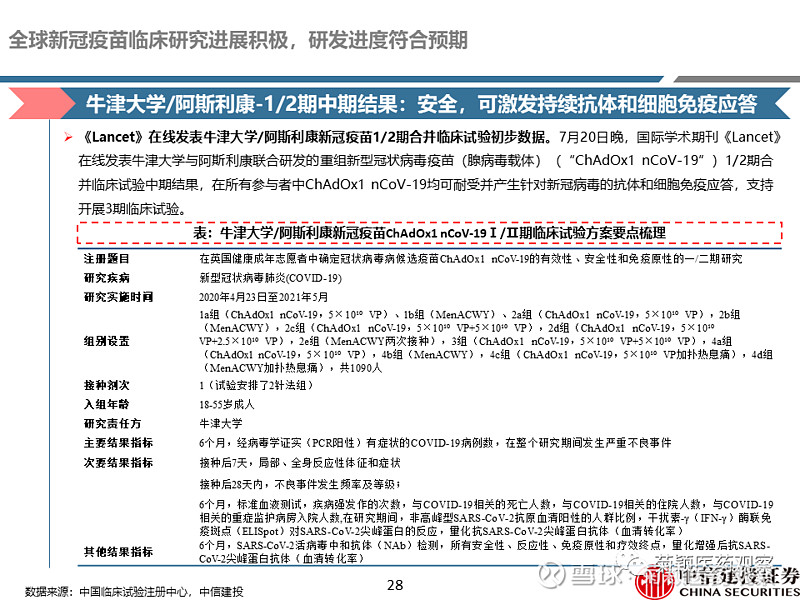

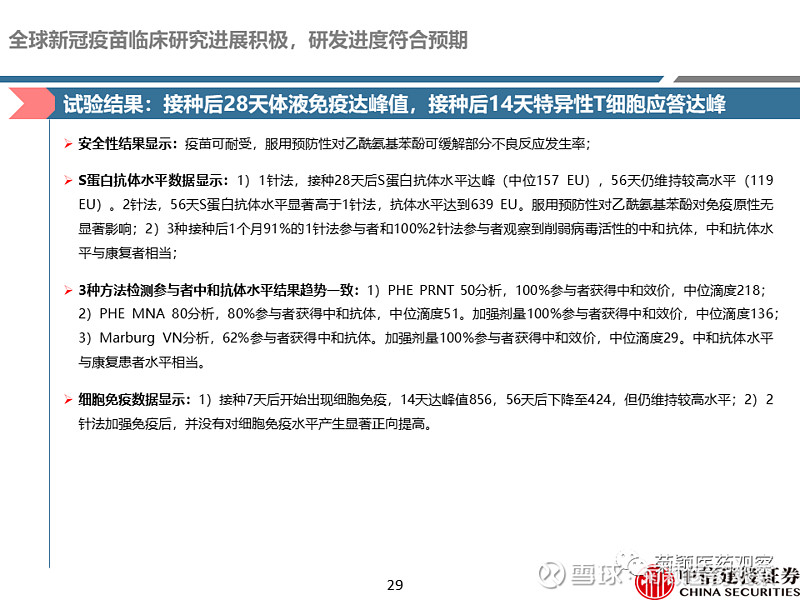

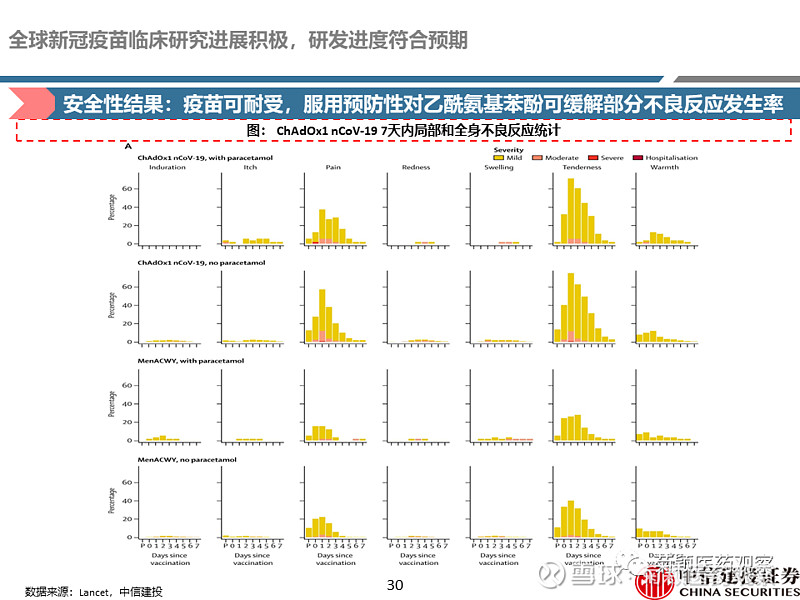

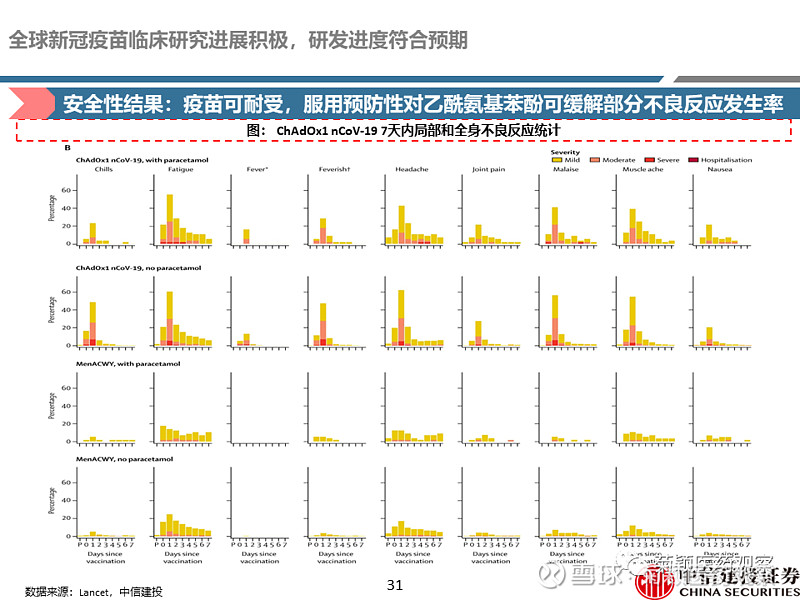

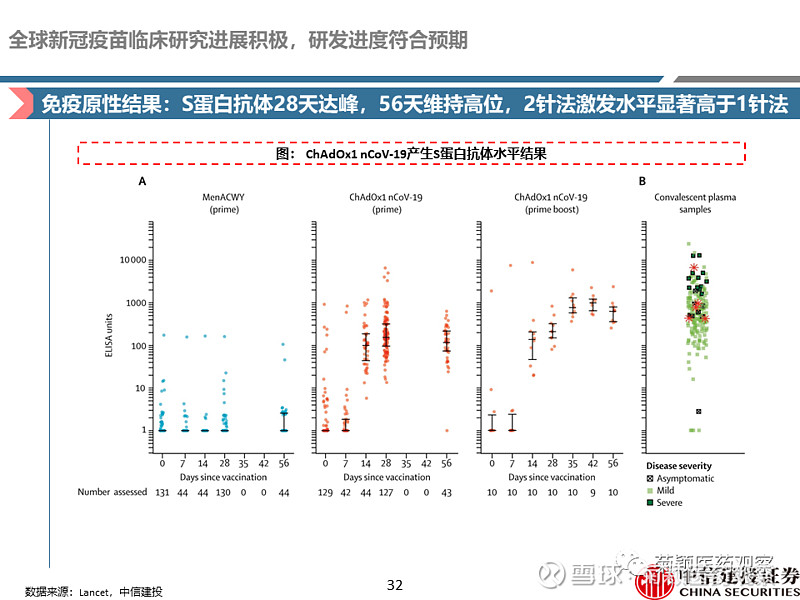

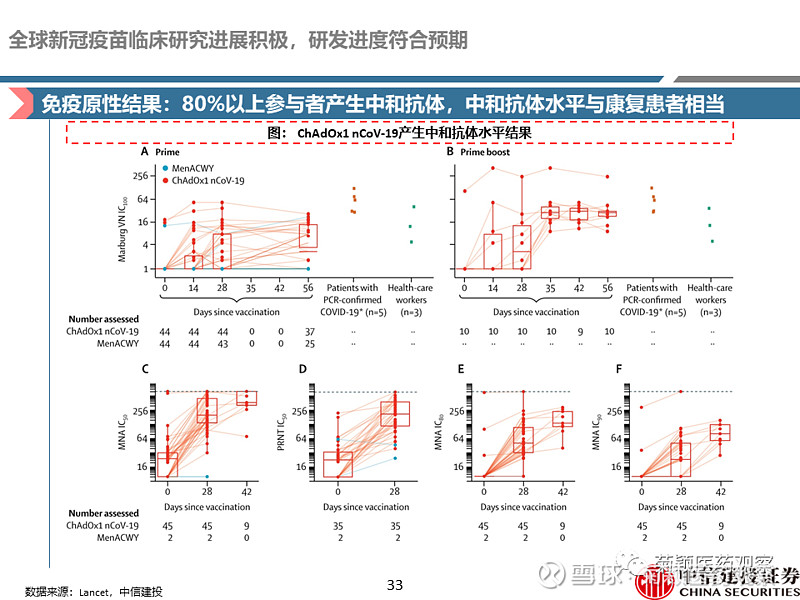

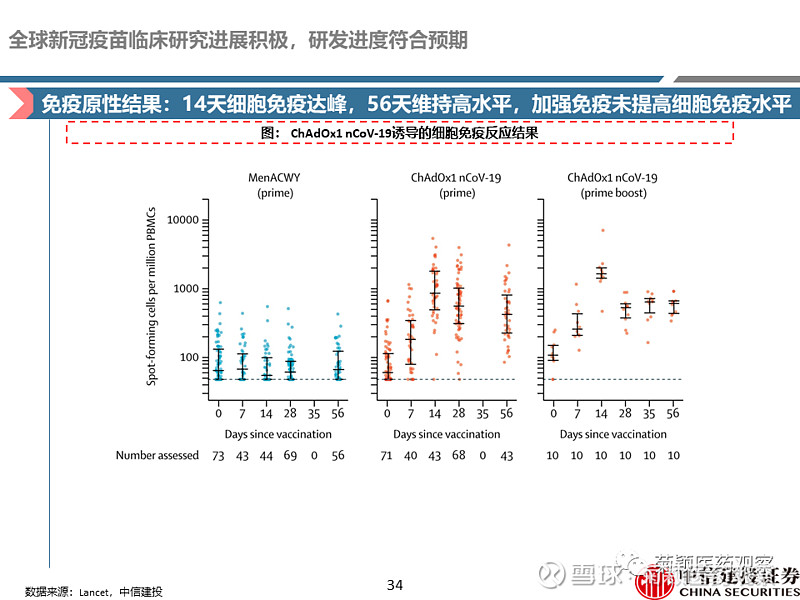

牛津大学/阿斯利康:牛津大学/阿斯利康:1/2期中期结果显示,疫苗安全可耐受,能够激发产生S蛋白抗体,并且能够激发中和抗体,抗体水平与康复者水平相当,同时呈现出显著的细胞免疫。

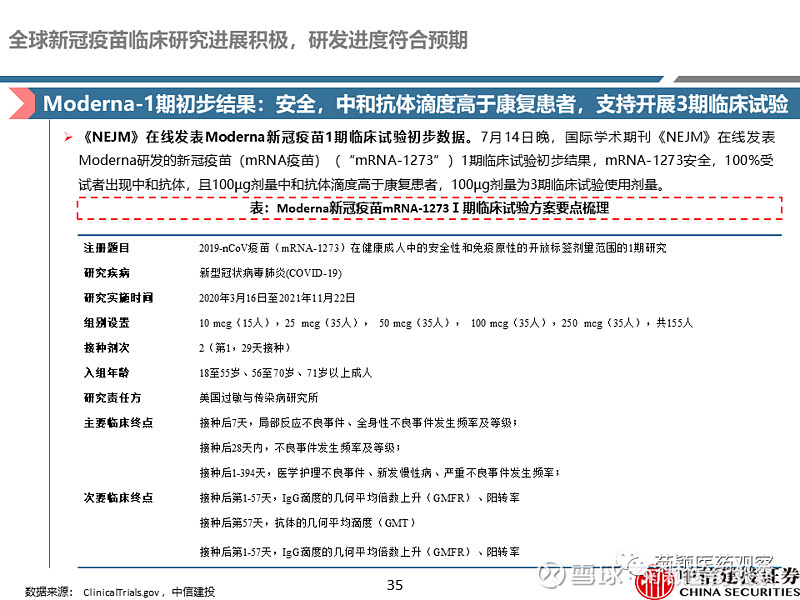

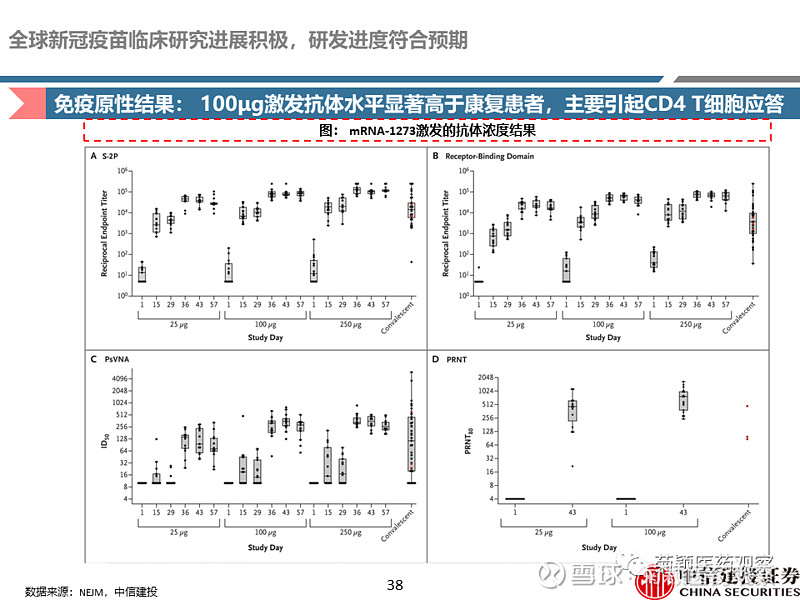

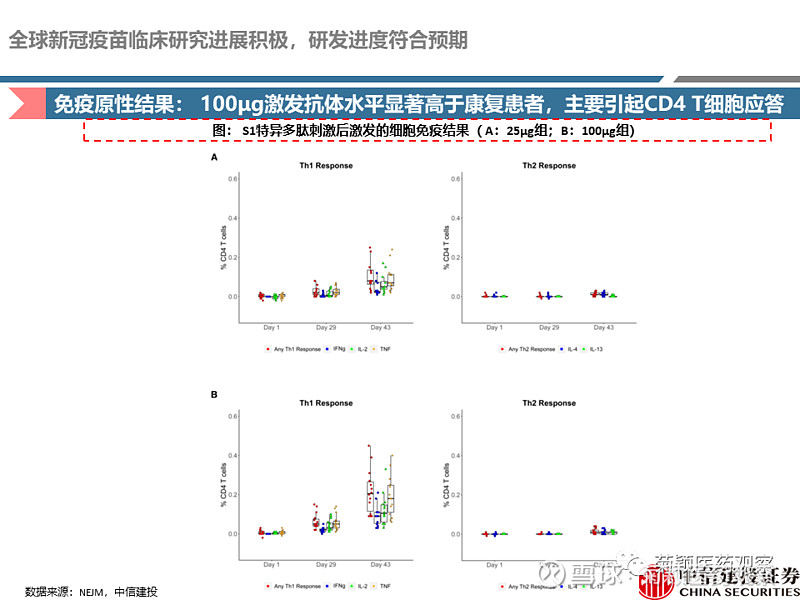

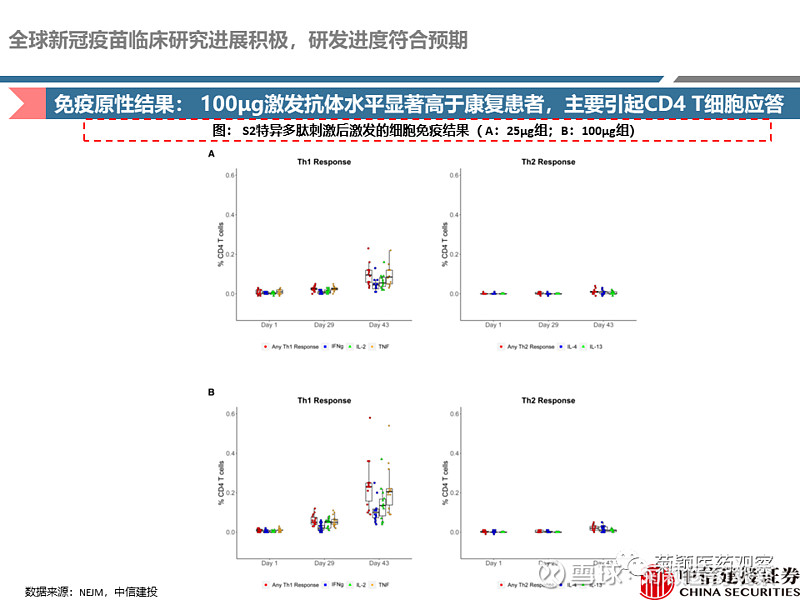

Moderna:1期临床试验初步结果显示疫苗产品安全可耐受,100μg激发抗体水平显著高于康复患者;中和抗体主要引起CD4 T细胞应答。

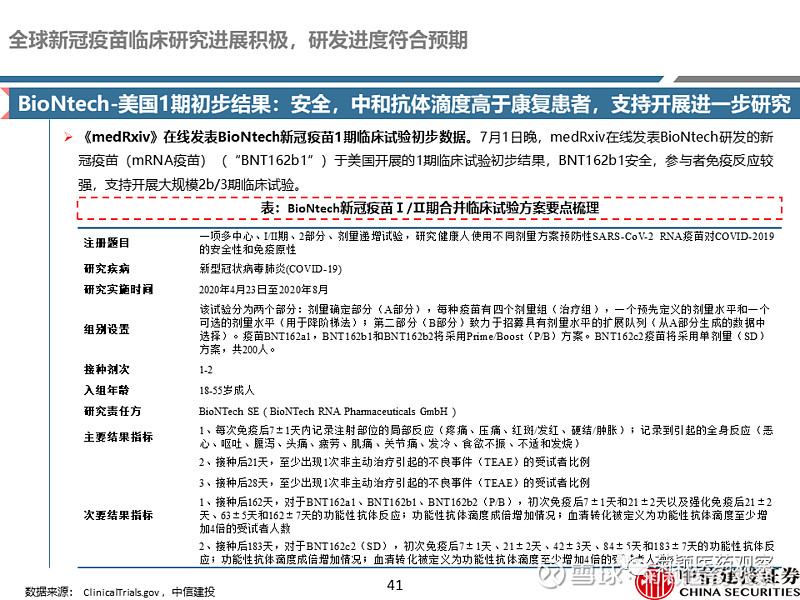

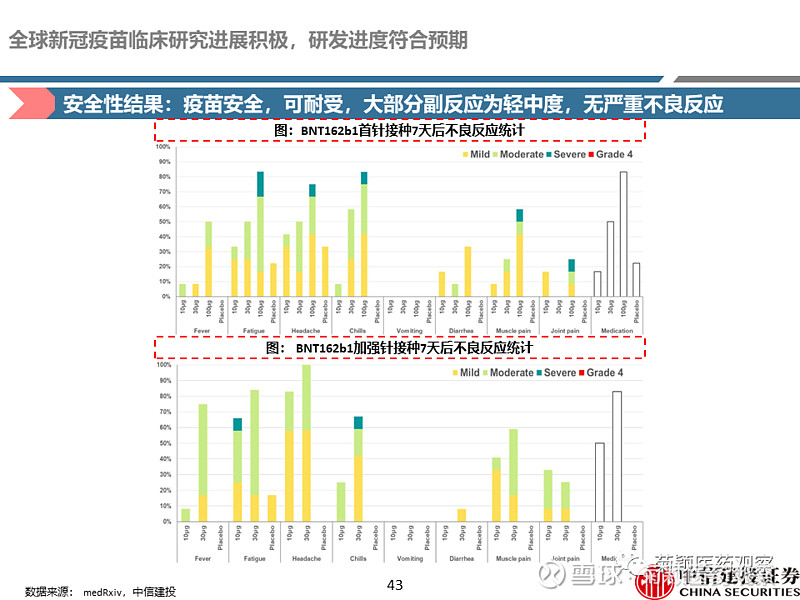

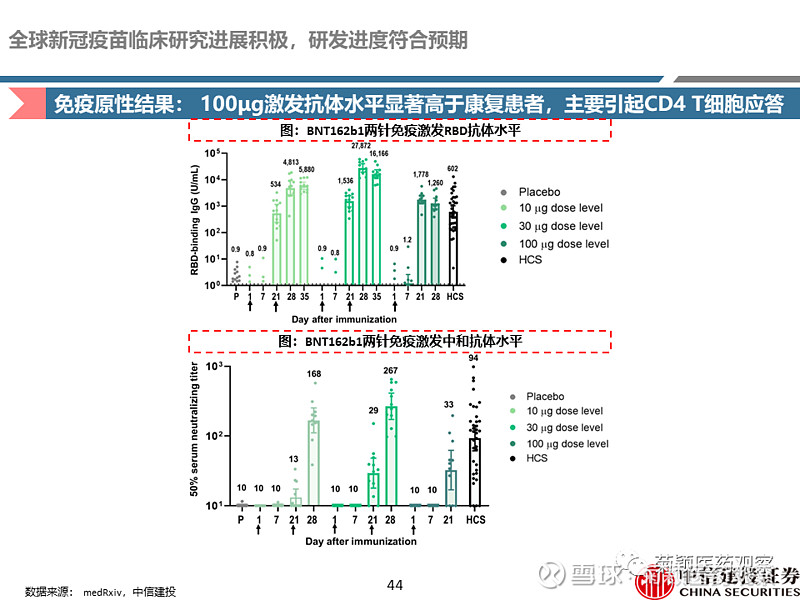

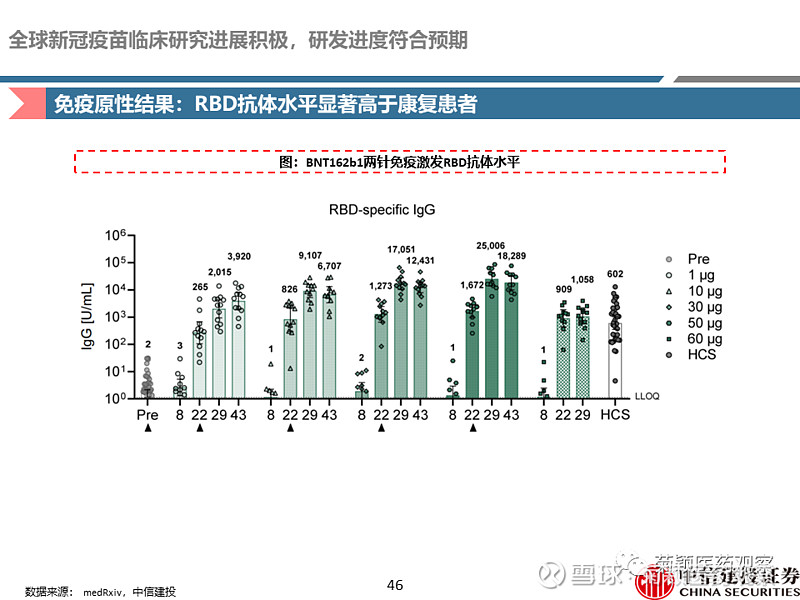

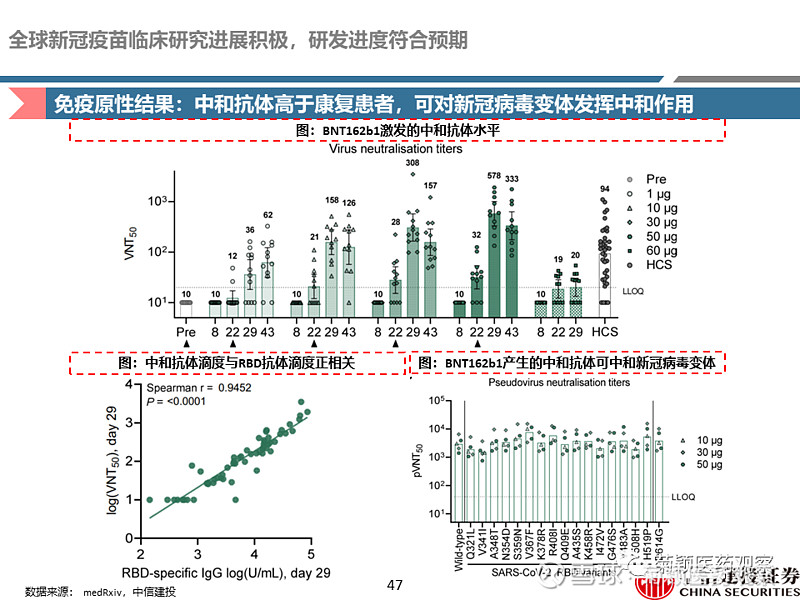

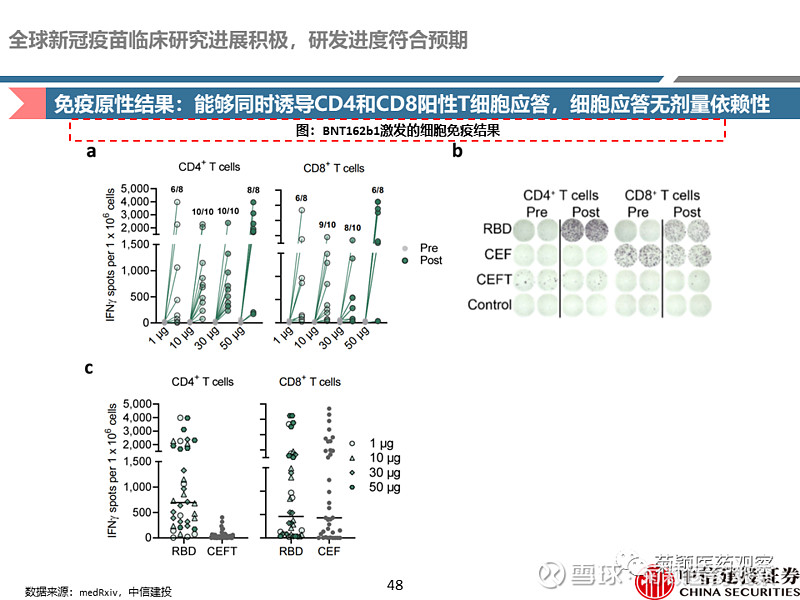

BioNtech/辉瑞/复星医药:美国1期临床试验显示,疫苗安全可耐受,产生的中和抗体滴度高于康复患者;10µg和30µg组激发抗体水平呈现剂量相关性。德国1/2期临床试验初步结果,疫苗安全可耐受,激发的RBD和中和抗体水平均高于康复患者。BNT162b1激发的中和抗体能够对已知新冠病毒变体产生中和作用,包括最近在世界范围广泛流行的D614G毒株。BNT162b1能够同时诱导针对新冠病毒RBD的高水平CD4阳性和CD8阳性T细胞应答,且无剂量依赖。

相关标的盈利预测

考虑新冠疫苗商业化价值,康希诺生物(6185.HK)、智飞生物(300122.SZ)、沃森生物(300412.SZ)、康泰生物(300601.SZ)合理市值分别为902亿元、3500亿元、1210亿元、1949亿元。

复星医药(600196.SH)获BioNTech许可在区域内独家开发、商业化基于其mRNA技术平台研发的针对COVID-19的疫苗产品,并将向BioNTech支付至多8500万美元(约合6亿元)的许可费(包括首付款、临床开发注册及销售里程碑款项),并在约定的销售提成期间内按该产品年度毛利的35%支付销售提成。此外复星实业拟以31.63美元/股的价格认购BioNTech新增发行的158万股普通股。未来新冠疫苗上市及BioNtech投资预计将带动复星医药业绩增长。

风险提示

新冠疫苗研发失败风险;产品销售不达预期风向;产品价格波动风险

免责声明

证券研究报告名称:《全球新冠疫苗积极进展,看好新冠疫苗商业化价值》

对外发布时间:2020年7月30日

报告发布机构 中信建投证券股份有限公司

本报告分析师:

贺菊颖,执业证书编号:S1440517050001,香港证监会牌照中央编号:ASZ591

刘若飞,执业证书编号:S1440519080003

本公众订阅号(微信号:菊颖医药观察)为中信建投证券股份有限公司(下称“中信建投”)研究发展部医药行业研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。