重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

二季度订单恢复正增长,互联网医疗与医保信息化订单高速增长

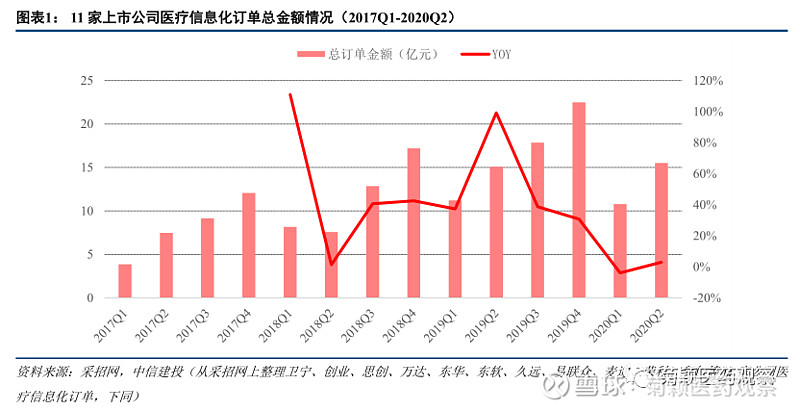

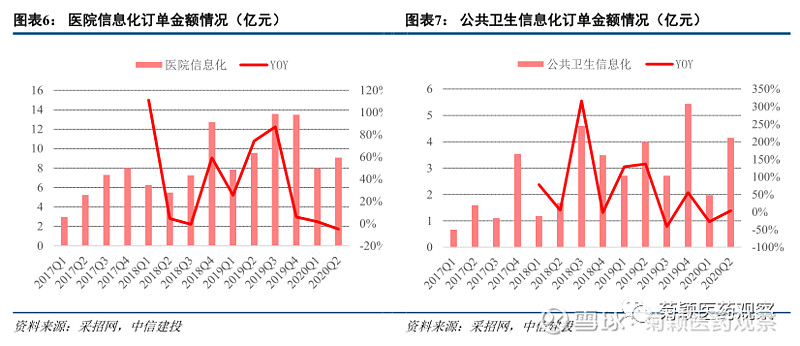

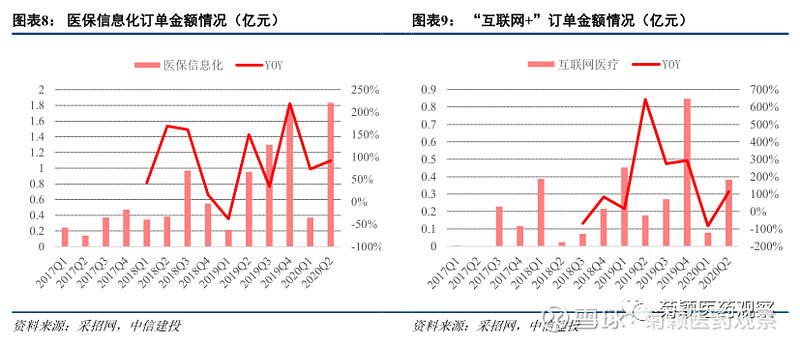

我们统计了采招网11 家医疗信息化上市公司的订单情况,过去三年行业高速发展。受新冠肺炎疫情影响,2020Q1总订单金额为10.78亿元,同比下降3.8%;2020Q2总订单金额为15.52亿元,同比上升3.0%,环比增长44.0%。其中医保信息化持续高速增长,同比增速分别为73%、92%;互联网医疗订单在一季度受影响较大,二季度实现高速增长,同比增速分别为-83%、115%。

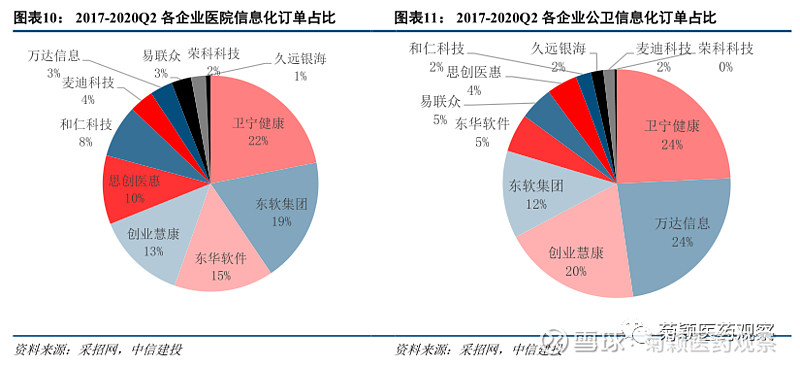

从订单情况看,卫宁健康、东华软件、创业慧康、万达信息等企业综合实力较强:

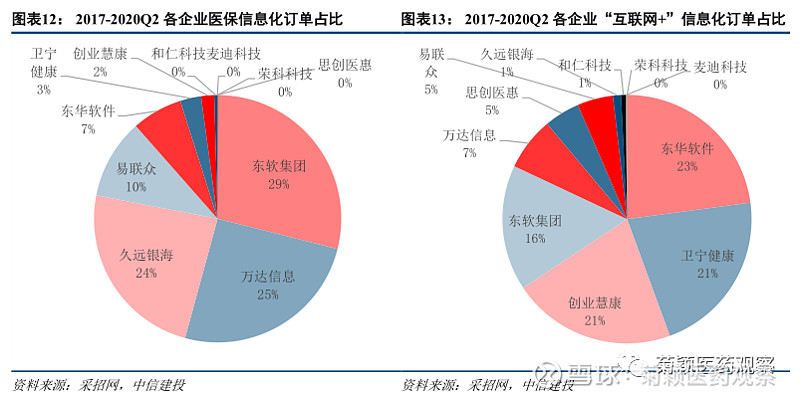

2020H1,卫宁健康、东软集团、万达信息和创业慧康市场份额位居前列。2017-2020H1全部订单中,医院信息化订单中前三家分别为:卫宁健康、东软集团、东华软件;公卫信息化订单:卫宁健康、万达信息、创业慧康;医保信息化:东软集团、万达信息、久远银海;“互联网+”医疗:东华软件、卫宁健康、创业慧康。

政策红利仍将延续,看好行业长期发展

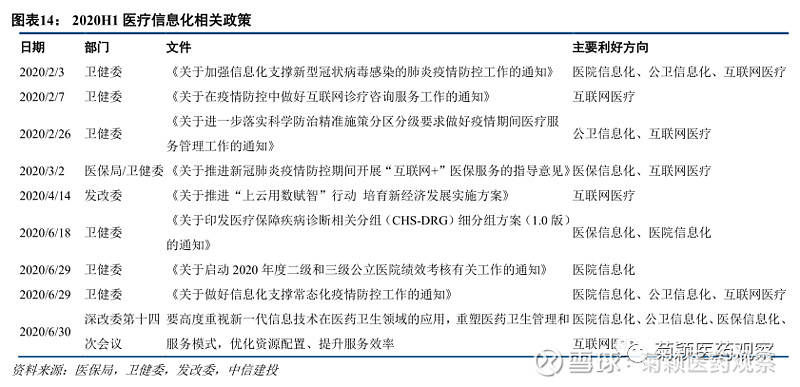

疫情期间,卫健委、医保局等部门高度重视互联网医疗与公卫信息化的防控作用。疫情后半场,医院信息化、医保信息化持续推进。6月30日晚,深改委第十四次会议指出“要高度重视新一代信息技术在医药卫生领域的应用”。顶层设计将带来行业长期发展的政策基础,后续各部门以及地方政府将出台相应政策推动医疗信息化发展。

医院加大信息化投资,行业领跑者受益

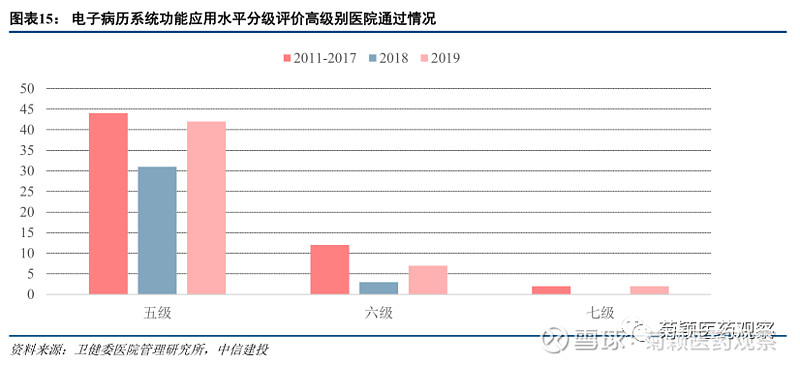

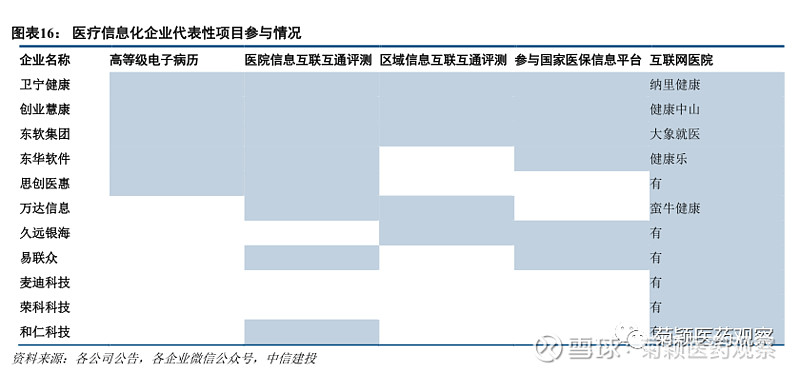

2011-2019年,医院高等级电子病历建设增多,可以看到基于优化院内资源配置的考虑,越来越多医院主动加大信息化的投资。高等级电子病历、医院以及地方卫健委信息互联互通标准化测评、国家医保局信息平台等代表性项目,可以在一定程度反映企业在细分赛道的能力,目前看来卫宁健康、创业慧康、东软集团均获得大满贯,行业领跑者有望在后续大项目建设中受益。

投资建议

医疗信息化行业仍将持续受益于政策红利,预计下半年行业订单将实现高增长,同时越来越多医院基于优化院内资源配置的考虑,主动加大信息化的投入;维持“强于大盘”评级,核心推荐行业龙头公司卫宁健康及创业慧康,建议关注思创医惠、万达信息、久远银海等企业。

风险提示

订单信息来自采招网,可能与企业实际获取订单的数量、金额存在偏差,不能完全反映企业的经营情况;地方互联网医疗政策不及预期,互联网医疗业务进展缓慢;公共卫生信息化建设进展不及预期;行业竞争加剧,企业业绩不及预期。

二季度订单恢复增长,医院投入意愿增强

订单跟踪:行业逐步恢复,医保信息化和互联网医疗高速发展

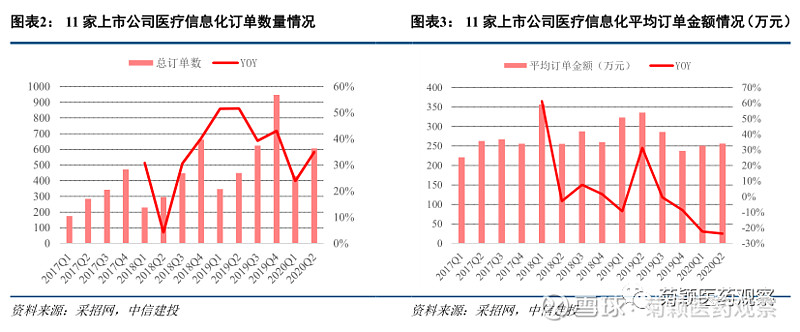

疫情影响逐渐减弱,二季度医疗信息化订单已经恢复正增长。我们统计了采招网11 家医疗信息化上市公司的订单情况(2017-2020Q2),行业整体高速发展。受新冠肺炎疫情影响,2020Q1总订单金额为10.78亿元,同比下降3.8%;2020Q2总订单金额为15.52亿元,同比上升3.0%,环比增长44.0%。拆分后,我们发现订单数量相较于上一年有明显增加,但平均订单金额下降。推测可能是由于疫情期间医院、基层医疗机构改造发热门诊、感染科等满足防疫需求的订单增多;同时受疫情影响,医院大型订单招标有所延后,预计将在下半年集中进行招标。

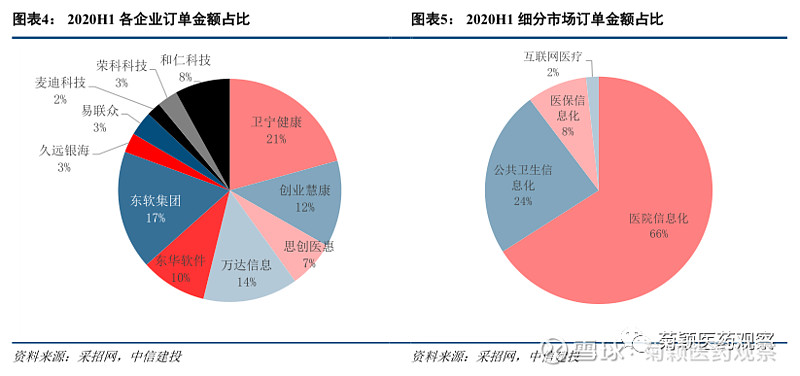

从公司竞争的角度看,2020H1卫宁健康(21%)、东软集团(17%)、万达信息(14%)和创业慧康(12%)市场份额位居前列。

从细分市场来看,2020H1医院信息化订单依然占主要部分,达到总订单金额的2/3;公卫信息化订单占比24%,医保信息化订单约占8%,互联网医疗订单约占2%。

互联网医疗与医保信息化订单高速增长。2020Q1、Q2,医院信息化订单基本与去年持平,同比增速分别为2%、5%;公共卫生信息化订单一季度受影响较大,二季度略有恢复,同比增速分别为-27%、4%;医保信息化持续高速增长,同比增速分别为73%、92%;互联网医疗订单在一季度受影响较大,二季度实现高速增长,同比增速分别为-83%、115%。

综合各个细分赛道的订单情况,卫宁健康、东华软件、创业慧康、万达信息等企业综合实力较强:

公共卫生信息化订单中前三家分别为卫宁健康、万达信息、创业慧康;

“互联网+”医疗订单中前三家分别为东华软件、卫宁健康、创业慧康。

政策红利+医院投入,看好行业长期发展

疫情推动互联网医疗、公卫信息化发展。疫情期间,卫健委、医保局等部门高度重视互联网医疗与公卫信息化的防控作用。我们认为疫情提升了患者对线上诊疗的接受度,同时医保支持促使互联网医疗加速推进,预计后续医院建设互联网医院平台的热情将持续高涨。公共卫生信息化方面参考SARS之后的公卫信息化建设,卫生部出台了《公共卫生信息化发展纲要(2003-2010)》加强疾控相关信息化建设,公共卫生信息化拥有8年的长期规划,预计此次新冠疫情之后公共卫生信息化长期景气度有望提升。

疫情后半场,医院信息化、医保信息化持续推进。6月份,卫健委开始启动公立医院绩效考核,其中二级医院/三级医院的电子病历系统评级也会加速落地。参照《关于2018年度全国三级公立医院绩效考核国家监测分析有关情况的通报》,2018年全国三级公立医院电子病历应用功能水平分级仅2.72级,离今年的考核目标有较大距离,预计下半年医院将加速建设。医保信息化方面,DRGs试点工作稳步推进,6月29日医保局发布了CHS-DRGs细分组方案,要求试点城市8月份提交方案,相应的信息化改造也将持续推进。

自上而下,医疗信息化政策红利仍将延续。6月30日晚,深改委第十四次会议指出“要高度重视新一代信息技术在医药卫生领域的应用,重塑医药卫生管理和服务模式,优化资源配置、提升服务效率”。此外,在今年两会期间,医疗信息化也是热门提案方向,多项提案建议利用好数字化、信息化、互联网化,提升中国医疗整体供给能力。我们认为这些顶层设计将带来行业长期发展的政策基础,后续各部门以及地方政府将出台相应政策推动医疗信息化发展。

医院主动加大信息化的投资,高等级电子病历建设增多。7月4日,卫宁健康、创业慧康的官方微信纷纷祝贺医院客户通过2019年电子病历高等级评审。根据卫健委医院管理研究所信息,2011-2017年,七年间累计通过五级及以上电子病历评级的医疗机构共有58家;2018年,31家医院通过评审;2019年,51家医院通过评审。可以看到基于优化院内资源配置的考虑,越来越多医院主动加大信息化的投资,进行高等级电子病历建设。

从代表性项目看,卫宁健康、创业慧康、东软集团成为行业领跑者。伴随行业高速发展,各个企业都在不断丰富自己的产品业务,增强自己的业务实力;但行业持续发展,对数据的标准化程度、规范化程度、互联互通成熟度等将会有更高要求。我们认为目前高等级电子病历、医院以及地方卫健委信息互联互通标准化测评、国家医保局信息平台等代表性项目,可以在一定程度反映企业在细分赛道的能力,目前看来卫宁健康、创业慧康、东软集团均获得大满贯,行业领跑者有望在后续大项目建设中受益。

投资评价和建议

【如需全文请联系对口销售经理或研究员】

风险分析

订单信息来自采招网,可能与企业实际获取订单的数量、金额存在偏差,不能完全反映企业的经营情况;

地方互联网医疗政策不及预期,企业互联网医疗业务进展缓慢;公共卫生信息化建设进展不及预期;行业竞争加剧,企业业绩不及预期。

【相关深度报告】

【中信建投医药| 2020中期策略】医药投资新常态:寻找防疫与增长的平衡

【中信建投医药&计算机 |公司深度】创业慧康:“一体两翼”稳步推进,行业龙头地位稳定

【中信建投医药&海外|互联网医疗系列二】政策篇:疫情催化下, 国家搭台、地方唱戏

【中信建投医药&海外 | 行业深度】互联网医疗:助力对抗疫情,行业快速发展

【中信建投医药/计算机】医疗信息化深度:政策推动医疗信息化持续高景气,互联网医疗方兴未艾

免责声明

证券研究报告名称:《医疗信息化景气度前瞻:Q2订单恢复增长, 自上而下制度红利延续》

对外发布时间:2020年7月6日

报告发布机构 中信建投证券股份有限公司

本报告分析师:

贺菊颖,执业证书编号:S1440517050001,香港证监会牌照中央编号:ASZ591

研究助理:阳明春

本公众订阅号(微信号:菊颖医药观察)为中信建投证券股份有限公司(下称“中信建投”)研究发展部医药行业研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。