摘要

行业增速平稳,横向对比仍有优势

2019年前8月,医药制造业营业收入和利润总额分别为16098.0亿元和2072.4亿元,分别同比增长8.5%和9.5%;相比于2018年,2019年前8月医药制造业营业收入增速降档,利润总额维持增速,总体运行平稳。2019年前8月,医药制造业收入增速排名维持第4,利润增速维持第7,整体看来医药制造业仍有一定优势。

集采扩面招标落地,仿制药竞争格局重塑

25个“4+7”试点药品扩围采购全部成功,平均降幅25%。我们认为未来仿制药格局变化推演没有变:阵痛难免,遵循“布局早、品种群及有增量”的主线自下而上寻找受益标的。建议关注:①竞争格局好且中选品种较多的公司:华海药业多个品种获批,且竞争格局良好,未来品种群有望拓展。②拥有新集采中标品种,能够快速拓展市场份额的公司:乐普医疗(阿托伐他汀、氯吡格雷)、石药集团(氯吡格雷)、中国生物制药(吉非替尼、伊马替尼、瑞舒伐他汀)、科伦药业(艾司西酞普兰)、普洛药业(左乙拉西坦)、海正药业(瑞舒伐他汀)等。

本周医药板块整体跑赢大盘,估值溢价率下降

本周医药指数下跌3.09%,万得全A指数下跌3.11%,医药指数整体跑赢大盘0.02%,另外本周上证指数下跌2.47%,沪深300下跌2.11%。年初至今,医药指数上涨29.66%,万得全A指数上涨25.92%,医药指数整体跑赢大盘3.74%。在28个行业中,本周医药板块涨跌幅排在第10位,2019年初至今涨跌幅排列在所有行业第8位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为39.71%。

子行业有涨有跌,CROCMO表现较好

子行业方面,本周1个子行业上涨,10个子行业下跌。CROCMO(+2.71%)涨幅较大;医药分销(-4.37%)、中药(-4.40%)跌幅较大。年初至今,11个子行业全部上涨,其中CROCMO(+69.73%)涨幅最大,中药(+1.89%)涨幅最小。

风险提示

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

核心观点:行业增速平稳,集采扩面落地,持续推荐高性价比标的

我们仍然建议配置高性价比标的。重点组合的推荐:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗、智飞生物。我们同时建议投资者积极关注优势赛道的其他高性价比公司的投资机会。

长期投资建议:继续聚焦优势赛道,精选长线好公司。①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

行业增速平稳,横向对比仍有优势

医药制造业总体平稳运行。2019年前8月,医药制造业营业收入和利润总额分别为16098.0亿元和2072.4亿元,分别同比增长8.5%和9.5%;2018年,医药制造业营业收入和利润总额的增速分别为12.4%和9.5%;2019年前8月医药制造业营业收入增速降档,利润总额维持增速,总体运行平稳。

横向行业比较,医药制造业仍有一定优势。收入增速方面,医药行业2018年排名第4,2019年前8月排名维持第4;利润增速方面,医药制造业2018年排名第7,2019年前8月排名维持第7,整体看来医药制造业仍有一定优势。

集采扩面招标落地,仿制药竞争格局重塑

9月24日,国家组织药品集中采购和使用试点全国扩围产生拟中选结果,25个“4+7”试点药品扩围采购全部成功,价格都降低到不高于“4+7”试点中选价格的水平,本次联盟采购共有77家企业。产生拟中选企业45家,拟中选产品60个。与联盟地区2018年最低采购价相比,拟中选价平均降幅59%;与“4+7”试点中选价格水平相比,平均降幅25%。

我们对本次降价幅度的观点如下:

①从结果上来看,整体降幅符合预期:3家以下参与中标的品种整体降幅不大;4-5家企业参与的品种整体降幅比较平稳;几个竞争厂家较多的品种(阿托伐他汀、瑞舒伐他汀、氨氯地平、恩替卡韦、替诺福韦、蒙脱石散)平均较大。

②外企原研企业参与竞标积极性提高:相比4+7,本次阿斯利康、赛诺菲、默沙东、礼来、BMS、诺华(Lek)等企业参与竞标的积极性提高,参与的品种价格均降到4+7价格或以下。除了几个3家以下必然中标的品种,赛诺菲还参与了氯吡格雷的竞标。我们预计外企积极性提高的原因是基于4+7销售情况的考量,以及由于后续对于未中选品种的医保支付标准的调整。

③个别上一轮没有通过一致性评价的企业本次参与中标时价格降幅较大:相距4+7竞标日期已经过去9个多月,25个品种符合条件的厂家数量有明显增多。由于本次集采量较大且涉及范围广,以齐鲁为代表的部分企业参与竞标时降价幅度比较明显。

④市场对于集采已经有较为充分的预期:除了个别厂商因为代表性品种中标或落标影响外,大部分公司的股价波动有限。

⑤后续进度:参考4+7进度以及公告,预计后续各地将在年底前开始执行。

从最后获得的集采份额上来看:

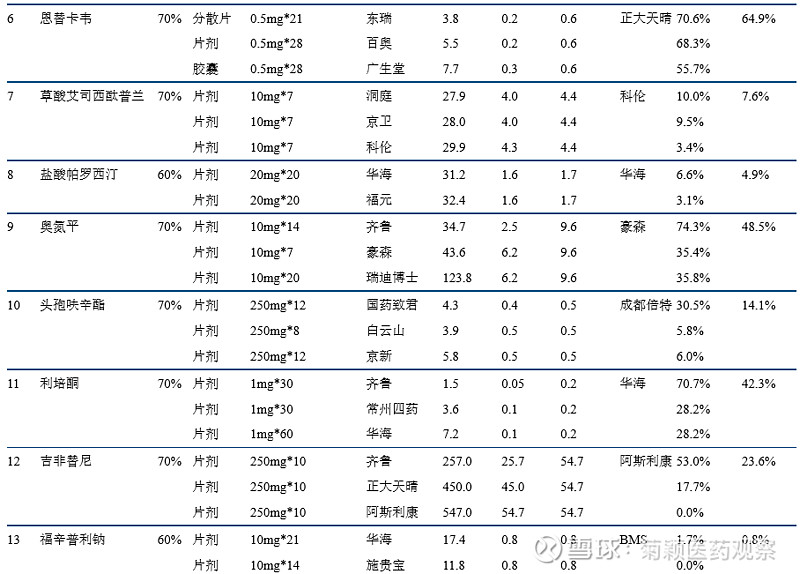

①从品种上来看,扬子江的右美托咪定获得了约6.78亿的销售量,是本次招标中金额最大的品种,主要由于竞争格局好价格降幅小。其余品种中氯吡格雷的量较大,石药、赛诺菲、乐普分别获得3.09亿、2.72亿、2.66亿元的销售额。另外培美曲塞招标中汇宇的销售金额较高。阿托伐他汀由于降幅较大,3个厂家的金额均在约1亿元左右。

②几个独家中标的品种(赖诺普利、氯沙坦钾、马来酸依那普利、右美托咪定)顺利获得了25个地区50%的整体申报量。

③两家中标的几个品种将获得全部申报量的60%,福辛普利钠、左乙拉西坦、伊马替尼、孟鲁司特钠、右美托咪定等2个厂家的最后选择地区后所获份额相近,均为50%的采购量左右。而培美曲塞的份额差距相对较大。

④3家中标的几个品种将获得全部申报量的70%,从最后区域选择的结果上来看,大部分品种3家竞争者的份额相差不大。以氯吡格雷为例,石药欧意、赛诺菲、乐普按照公告的采购量和区域计算分别将获得集采量的39.2%、33.1%、27.7%,差距并不大,对于原本市场份额就较小或是新上市的品种而言将迎来增量。

⑤个别厂家在选择采购的区域的时候会考虑到自身的销售情况、供给情况等,从结果上来看并不是完全按照量的高低选择。

对于几个重要的品种中标分析:

①阿托伐他汀:齐鲁、兴安、乐普中标,此前4+7的中选厂家嘉林(德展健康)本次落选。由于品种体量较大,几家参与的企业报价降幅均比较明显,10mg规格平均降幅达到65%。中选厂家中齐鲁、兴安均为去年集采后新获批,乐普本身之前的份额也较小,对于几家公司品种业绩的提升将带来利好。

②氯吡格雷:石药、赛诺菲、乐普获批,此前4+7的中选厂家信立泰本次落选。75mg规格3个厂家的平均降幅约为16%,降价幅度不大。预计信立泰的落选主要是由于原研厂商的参与。其中赛诺菲作为原研企业本身市场份额较大,乐普此前市场份额在10%左右,而石药为4+7后新批品种,对于乐普、石药而言有望带来份额的提升。

③吉非替尼、奥氮平、艾司西酞普兰:几个品种涉及的上市公司均顺利中标。吉非替尼只有3家企业参与竞标,阿斯利康、正大天晴价格比较平稳,正大天晴作为新批品种有望迎来份额提升。奥氮平中原本份额较大的豪森顺利中标;艾司西酞普兰洞庭(复星)、科伦顺利中标。齐鲁参与吉非替尼、奥氮平竞标时价格降幅均较大。

④恩替卡韦、替诺福韦:两个品种竞争厂家众多,在上一轮4+7区域招标时价格降幅已经达到90%以上。本次竞标情况也较为激烈,恩替卡韦4+7中标的正大天晴本次落选,中标企业的平均降幅约为65%和35%。

⑤利培酮、瑞舒伐他汀:瑞舒伐他汀4+7中选的京新药业本次未中标,3家中选厂家平均降幅达69%,竞争激烈,诺华的Lek也参与了本次竞标并中选。利培酮中恩华未中标,除了齐鲁降幅达70%外其他几家厂商降幅接近,恩华目前主要以分散片销售为主,预计整体影响不大。

⑥左乙拉西坦:京新、普洛中标,两个厂家此前的份额均较低,本次价格降幅不大,预计对两个公司均将有一定增长量。

⑦3个注射剂(培美曲塞、氟比洛芬酯、右美托咪定):竞争厂家较少,基本维持在上一轮4+7的价格水平。

投资建议:整体而言,我们认为仿制药集中采购的阵痛难免,寻找相对确定的受益品种可以遵循布局早、品种群及有增量几条主线。

①竞争格局好且中选品种较多的公司:华海药业多个品种获批,且竞争格局良好,充分利用了自身制剂出口和一致性评价进度上的优势,未来品种群有望拓展。

②拥有新集采中标品种,能够快速拓展市场份额的公司:乐普医疗(阿托伐他汀、氯吡格雷)、石药集团(氯吡格雷)、中国生物制药(吉非替尼、伊马替尼、瑞舒伐他汀)、科伦药业(艾司西酞普兰)、普洛药业(左乙拉西坦)、海正药业(瑞舒伐他汀)等;

③未来仿制药格局变化推演没有变:阵痛难免,遵循“布局早、品种群及有增量”的主线自下而上寻找受益标的。

板块行情回顾:整体跑赢大盘,CROCMO子行业表现较好

本周医药指数下跌3.09%,万得全A指数下跌3.11%,医药指数整体跑赢大盘0.02%,另外本周上证指数下跌2.47%,沪深300下跌2.11%。年初至今,医药指数上涨29.66%,万得全A指数上涨25.92%,医药指数整体跑赢大盘3.74%。上证指数和沪深300分别上涨17.57%和27.97%。

在28个行业中,本周医药板块涨跌幅排在第10位,2019年初至今涨跌幅排列在所有行业第8位。

截至2019年9月27日,医药板块估值为34.87倍,沪深300估值为12.01倍,万得全A指数的估值为17.03倍,剔除银行后全部A股的估值为24.96倍,医药板块估值整体处于历史低位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为39.71%。

子行业方面,本周1个子行业上涨,10个子行业下跌。CROCMO(+2.71%)涨幅较大;医药分销(-4.37%)、中药(-4.40%)跌幅较大。年初至今,11个子行业全部上涨,其中CROCMO(+69.73%)涨幅最大,中药(+1.89%)涨幅最小。

个股方面,本周涨幅前5分别为药石科技(+14.74%)、凯利泰(+10.51%)、艾德生物(+9.07%)、昭衍新药(+7.79%)和金达威(+7.53%),本周跌幅前5分别为华北制药(-26.61%)、京新药业(-21.94%)、福安药业(-20.78%)、信立泰(-18.09%)和龙津药业(-17.79%)。

市场表现及资金配置:细分龙头依然获得青睐

资金配置处于历史平均水平。公募基金二季度整体医药持仓比例在11.22%,较前一季度下降0.08个百分点,剔除医药基金以后的持股比例约为8.17%,较前一季度上升0.15个百分点,基金持仓比例为2015年以来平均水平,但低于2013-2014年的中枢。从持有的个股看,公募基金及海外资金仍然偏好细分市场龙头,其中益丰药房、山东药玻、药明康德、新和成、沃森生物、鱼跃医疗二季度受关注度较高,新进入前20名。南下北上资金方面,本周医药板块整体持股比例变动不大,细分龙头依然获得青睐。

中信建投医药本月报告及盈利预测表

风险分析

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

团队介绍

贺菊颖:毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培:毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧:佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞:毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存:毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰:毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

阳明春:毕业于北京大学,药事管理硕士。2019年加入中信建投证券研究发展部。

免责声明

证券研究报告名称:《行业周报:行业增速平稳,集采扩面落地,持续推荐高性价比标的》

对外发布时间 2019年9月29日

报告发布机构 中信建投证券股份有限公司

本报告分析师:贺菊颖,执业证书编号:S1440517050001

研究助理:阳明春

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。