摘要

新旧交替热点不断

①创新药格局的建立:CSCO大会本周圆满落幕,作为国内新药研发的风向标,我们看到肿瘤免疫疗法的热度进一步提升,头部公司的竞争格局(尤其是在大适应症上的布局)进一步确立。我们继续看好创新药龙头、CXO产业链及伴随诊断行业龙头公司的投资机会。

②仿制药格局的改变:下周,行业瞩目的仿制药试点品种集采扩面谈判即将启动。考虑到游戏规则的修订,我们认为降价压力有所缓和,政策对相关上市公司股价的冲击整体有限。在这一领域,我们看好科伦药业等在格局变化中的投资机会。

中报收官,9月进入业绩真空期,仍然建议配置高性价比品种

9月重点组合的推荐:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗、智飞生物。在8月组合的基础上,新增了智飞生物。我们同时建议投资者积极关注优势赛道的其他高性价比公司的投资机会。

长期投资建议:继续聚焦优势赛道,精选长线好公司

①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

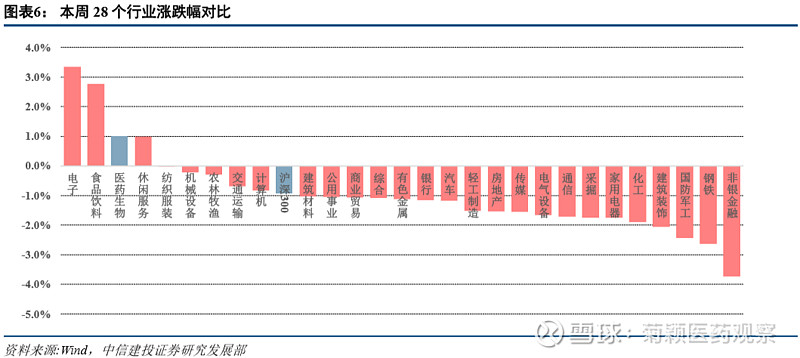

本周医药板块整体跑赢大盘,估值溢价率上升

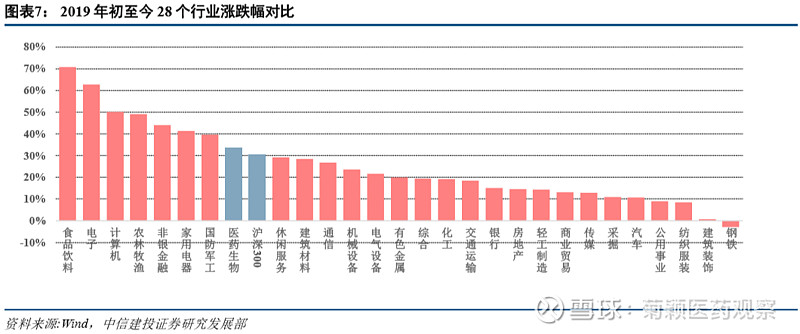

本周医药指数上涨1.00%,万得全A指数下跌0.78%,医药指数整体跑赢大盘1.78%,另外本周上证指数下跌0.82%,沪深300下跌0.92%。在28个行业中,本周医药板块涨跌幅排在第3位,2019年初至今涨跌幅排列在所有行业第8位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为39.62%。

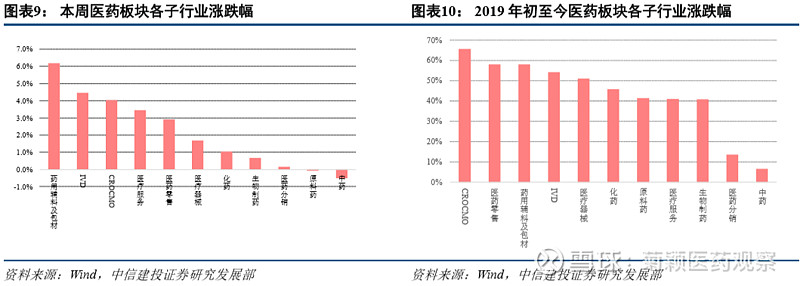

子行业部分上涨,药用辅料及包材、IVD表现较好

子行业方面,本周9个子行业上涨,2个子行业下跌。药用辅料及包材(+6.18%)、IVD(+4.47%)涨幅较大;原料药(-0.08%)、中药(-0.51%)跌幅较大。

风险提示

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

核心观点:新旧交替热点不断,配置高性价比标的

新旧交替热点不断。①创新药格局的建立:CSCO大会本周圆满落幕,作为国内新药研发的风向标,我们看到肿瘤免疫疗法的热度进一步提升,头部公司的竞争格局(尤其是在大适应症上的布局)进一步确立。继续看好创新药龙头、CXO产业链及伴随诊断行业龙头公司的投资机会。②仿制药格局的改变:下周,行业瞩目的仿制药试点品种集采扩面谈判即将启动,考虑到游戏规则的修订,我们认为降价压力有所缓和,政策对相关上市公司股价的冲击整体有限。在这一领域,我们看好科伦药业等公司在格局变化中的投资机会。

中报收官,9月进入业绩真空期,我们仍然建议配置高性价比品种。9月重点组合的推荐:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗、智飞生物。在8月组合的基础上,新增了智飞生物。我们同时建议投资者积极关注优势赛道的其他高性价比公司的投资机会。

长期投资建议:继续聚焦优势赛道,精选长线好公司。①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

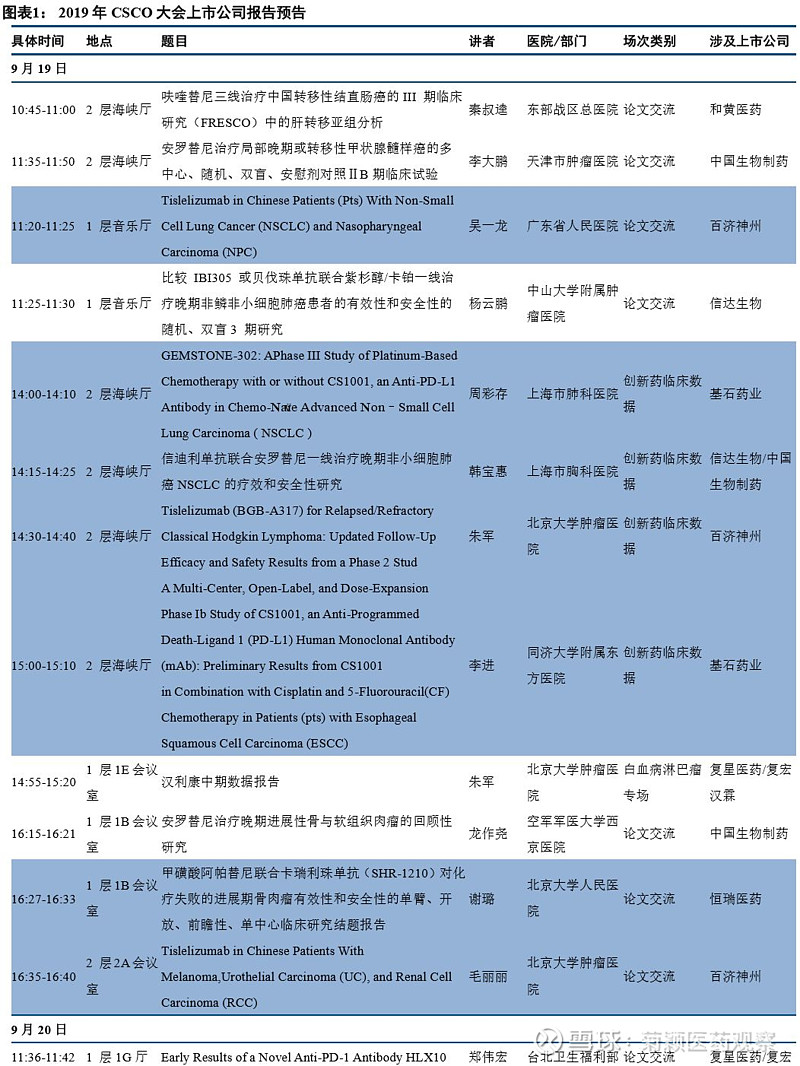

国内新药研发风向标:CSCO大会上的明星----肿瘤免疫治疗

CSCO大会圆满落幕。作为国内新药研发的风向标,我们看到肿瘤免疫疗法在临床研究上的热度进一步提升,头部公司的竞争格局(尤其是在大适应症上的布局)进一步确立。从投资角度看,我们继续坚定看好创新药头部公司及其产业链龙头公司:①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物。

集采扩面谈判即将启动,政策负面冲击料将有限

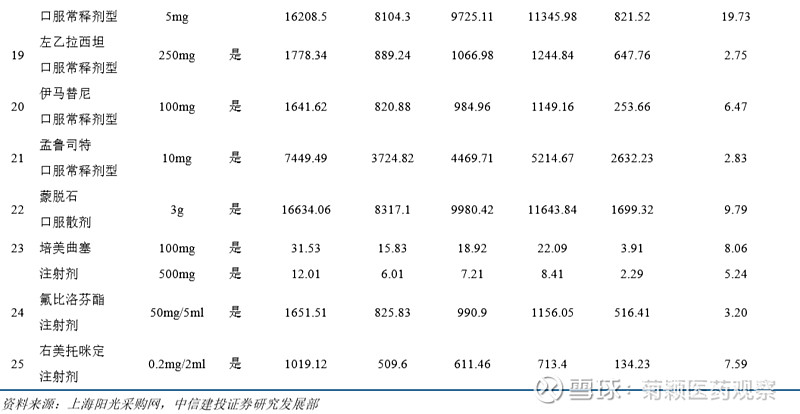

集采全国推广正式启动。按照2019年9月1日上海阳光采购网公布的“联盟地区药品集中采购文件”,本次集采申报即将开始。9月24日上午8点半-10点进行材料的申报,10点后进行申报信息的公开,下午两点进行采购区域选择。随后进行拟中选结果的公示。后续预期开始的执行时间预计也会顺势略有提前。

与之前预期的主要区别:

①中标价格无需统一为最低价,各企业(按品种不同可能有1/2/3家中标)申报价格即为拟中标价格。

②采购周期上有所延长,1-2家中标品种时间为1-2年,3家中标品种为2-3年。同时明确了次年采购量比例为首年实际采购量的50%/60%/70%(对应1/2/3家中标)。

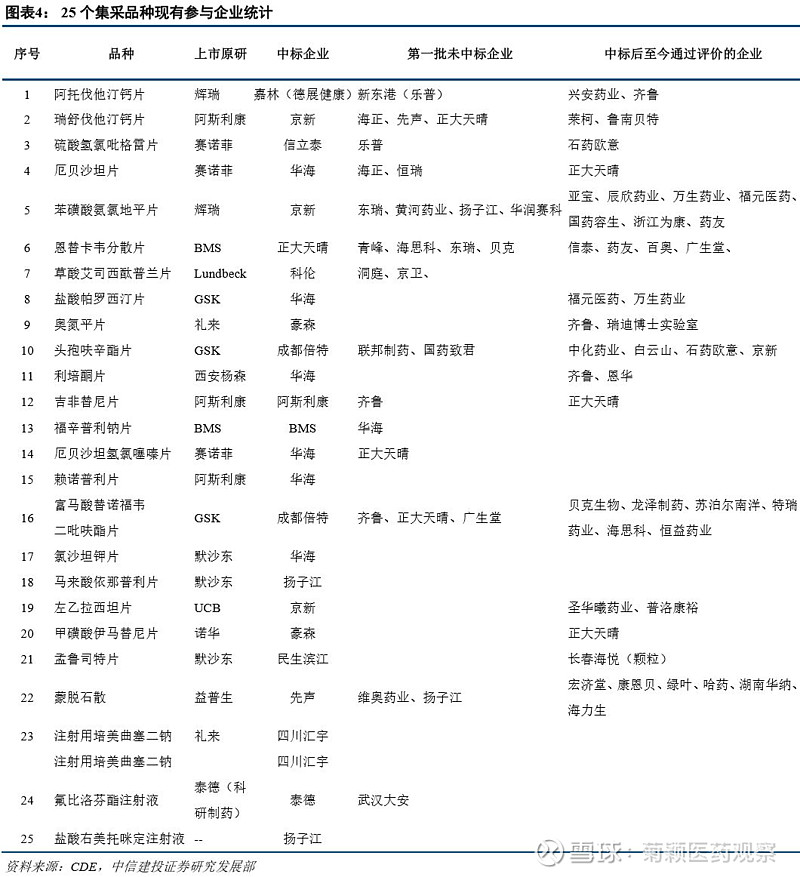

③新品种扩面仍然暂不启动,预期可能在明年执行。本次文件主要针对此前“4+7”集采中标的25个品种,对采购区域进行扩展。除去此前“4+7”的4个直辖市、明确跟标的福建和河北,以及港澳台,其余25个省均在本次集采范围内。本次招标不涉及新的品种,我们理解主要还是要在原有的25个品种基础上,看看全国执行后可能遇到的问题,再做其他的品种。

招标方案:允许多家中标,申报价即为中标价,采购周期适当延长

允许最多3家中标,申报价格即为拟中选价格,不统一接受最低价。本次方案与“4+7”方案区别最大之处在于允许不多于3家企业中标。不同品种符合条件的企业分别进行价格申报(不高于4+7价格和采购联盟区域省级最低价),价格最低的1(或2、3家,根据每个品种符合条件的申报厂家数目决定)中标,同时申报的价格即为拟中标价格,无需统一接受最低报价。

对于相同报价的品种,依次按照“4+7”是否中标、供应省份数量、销量、原料药是否自产、一致性评价等因素决定中标者。申请时也需要提交对应的材料。在保证供应能力和质量的情况下,保护集采中标者的利益。

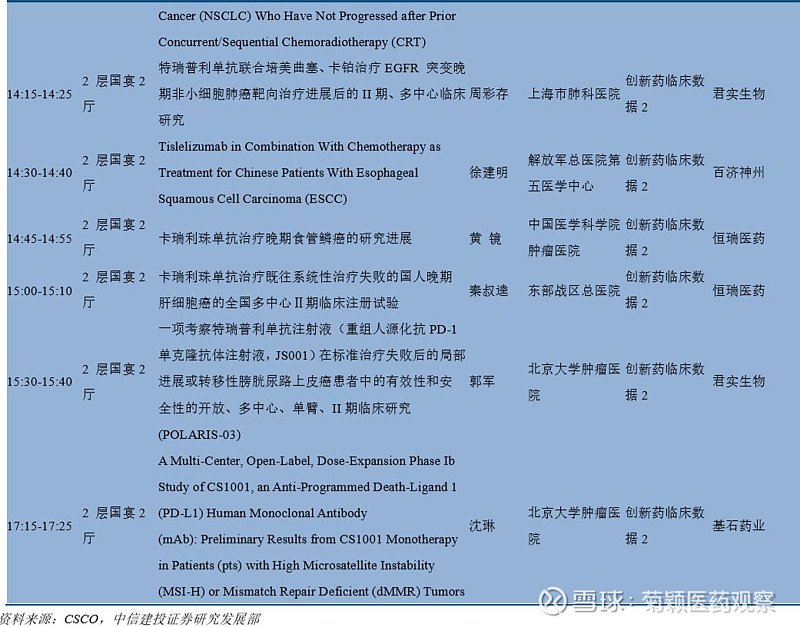

根据中标价格从低到高轮流进行集采区域选择。中标的厂家(1-3家)分品种根据拟中标价格从低到高轮流交替(1、2、3、1、2、3......)从25个省级区域中选择采购区域。

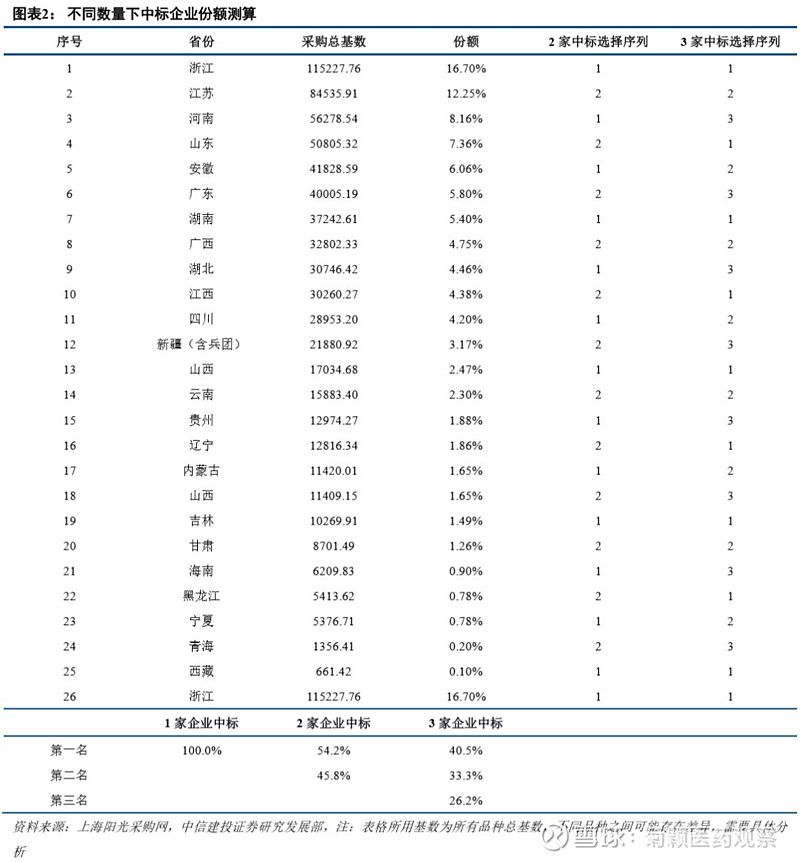

坚持带量采购,根据中选家数确定采购量比例和采购周期。本次文件给出了25个品种的首年总约定采购量,按照每个品种中标厂家数的不同,1/2/3家企业中标的品种分别可以获得50%/60%/70%的采购量。同时1-2家中标品种的采购中期原则上为1年,3家中标品种的采购周期原则上为2年,均可以根据实际情况延长1年。同样,1/2/3家企业中标品种次年的采购量根据首年实际采购量的50%/60%/70%计算(首年采购量超出部分同样按中标价采购)。

实际采购量上,部分品种相对于此前“4+7”方案量有明显增长,例如依那普利、吉非替尼等。

竞争格局及价格降幅:好于预期,竞争压力有所缓解

中选企业的采购量差异小,3家及以下符合条件申报企业品种竞争压力将缓和。按照此次的竞价规则,假设分别由1、2、3家企业中标,我们看到这种规则下:如果竞价企业数量在3家及以下的,那么竞价压力将得到缓解,主要原因是各家的市场份额差异很小(假设不考虑4+7城市)。但竞争激烈的品种,仍然会有较大的降价压力。

我们认为本次药品集采政策中标规则上出现松动,前期受压制的低估值仿制药品种将有一波修复的机会,同时由于采购区域扩展到全国、采购量较大、中标周期的延长等因素,对当前符合中标条件的企业有一定利好。投资主线的选择上,我们的建议是:1、最直接受益的公司:华海药业;2、执行力强及产品群策略的公司:中国生物制药、石药集团、科伦药业等。3、前期受压制的低估值品种:华东医药、恩华药业、丽珠集团、复星医药、乐普医疗、京新药业等

我们对仿制药格局变化推演没有变:阵痛难免,遵循“布局早、品种群及有增量”的主线自下而上寻找受益标的。整体而言,我们认为仿制药集中采购的阵痛难免,寻找相对确定的受益品种可以遵循布局早、品种群及有增量几条主线,建议积极关注华海药业及科伦药业等。

长期看,我们认为一定是创新升级及好赛道的好公司,①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

板块行情回顾:整体跑赢大盘,药物辅料及包材、IVD表现较好

本周医药指数上涨1.00%,万得全A指数下跌0.78%,医药指数整体跑赢大盘1.78%,另外本周上证指数下跌0.82%,沪深300下跌0.92%。年初至今,医药指数上涨33.79%,万得全A指数上涨29.96%,医药指数整体跑赢大盘3.83%。上证指数和沪深300分别上涨20.55%和30.72%。

在28个行业中,本周医药板块涨跌幅排在第3位,2019年初至今涨跌幅排列在所有行业第8位。

截至2019年9月20日,医药板块估值为36.11倍,沪深300估值为12.24倍,万得全A指数的估值为17.53倍,剔除银行后全部A股的估值为25.86倍,医药板块估值整体处于历史低位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为39.62%。

子行业方面,本周9个子行业上涨,2个子行业下跌。药用辅料及包材(+6.18%)、IVD(+4.47%)涨幅较大;原料药(-0.08%)、中药(-0.51%)跌幅较大。年初至今,11个子行业全部上涨,其中CROCMO(+65.65%)涨幅最大,中药(+6.67%)涨幅最小。

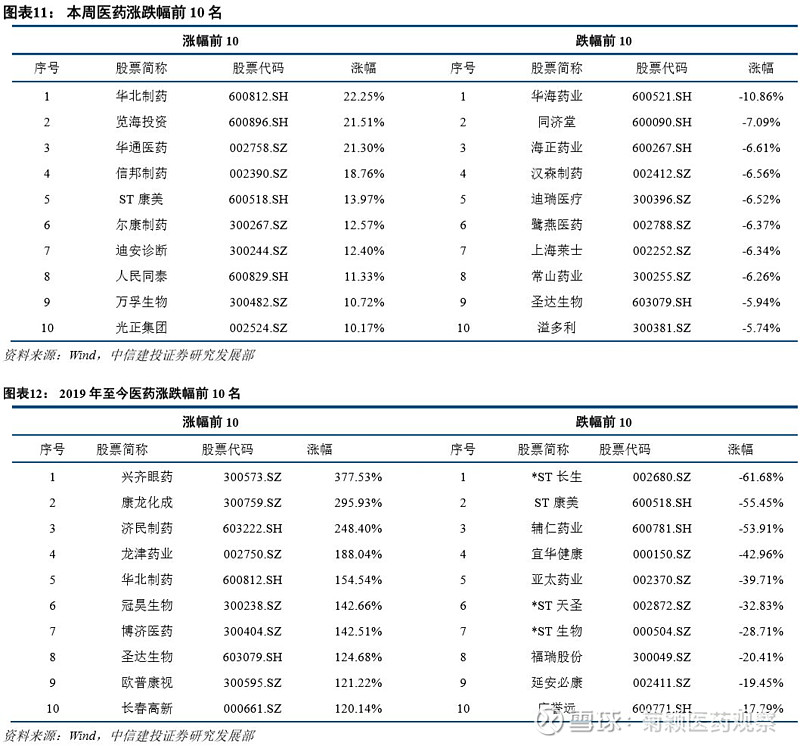

个股方面,本周涨幅前5分别为华北制药(+22.25%)、览海投资(+21.51%)、华通医药(+21.30%)、信邦制药(+18.76%)和ST康美(+13.97%),本周跌幅前5分别为华海药业(-10.86%)、同济堂(-7.09%)、海正药业(-6.61%)、汉森制药(6.56%)和迪瑞医疗(-6.52%)。

市场表现及资金配置:细分龙头依然获得青睐

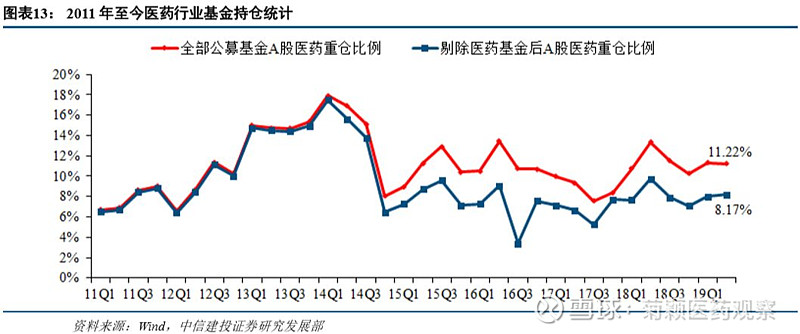

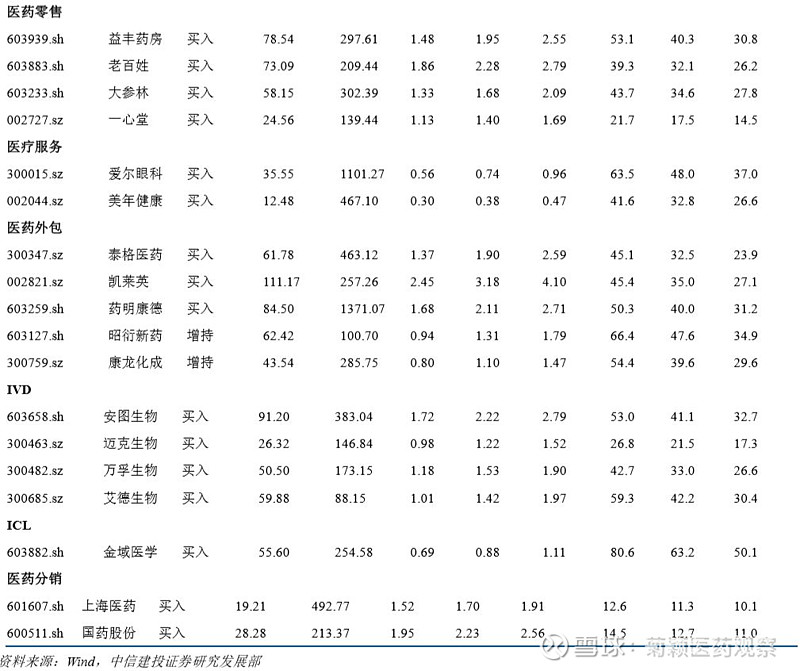

资金配置处于历史平均水平。公募基金二季度整体医药持仓比例在11.22%,较前一季度下降0.08个百分点,剔除医药基金以后的持股比例约为8.17%,较前一季度上升0.15个百分点,基金持仓比例为2015年以来平均水平,但低于2013-2014年的中枢。从持有的个股看,公募基金及海外资金仍然偏好细分市场龙头,其中益丰药房、山东药玻、药明康德、新和成、沃森生物、鱼跃医疗二季度受关注度较高,新进入前20名。南下北上资金方面,本周医药板块整体持股比例变动不大,细分龙头依然获得青睐。

中信建投医药本月报告及盈利预测表

风险分析

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

团队介绍

贺菊颖:毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培:毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧:佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞:毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存:毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰:毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

阳明春:毕业于北京大学,药事管理硕士。2019年加入中信建投证券研究发展部。

免责声明

证券研究报告名称:《行业周报:新旧交替机会不断 配置高性价比标的》

对外发布时间 2019年9月23日

报告发布机构 中信建投证券股份有限公司

本报告分析师:贺菊颖,执业证书编号:S1440517050001

研究助理:俞冰 阳明春

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。