摘要

核心观点:增量资金对板块关注度持续上升,热点有望扩散

我们在8月月报中提示基于板块的抗风险能力、增配医药行业。近两周增量资金对板块的关注度持续上升,投资热点有望进一步从核心资产扩散至其他标的,我们在8月的投资组合中充分考虑了资金配置的性价比,继续维持对8月重点组合的推荐:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗。同时建议投资者积极关注优势赛道的其他高性价比公司的投资机会。

长期投资建议:继续聚焦优势赛道,精选长线好公司。①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

本周医药板块整体跑赢大盘,估值溢价率上升

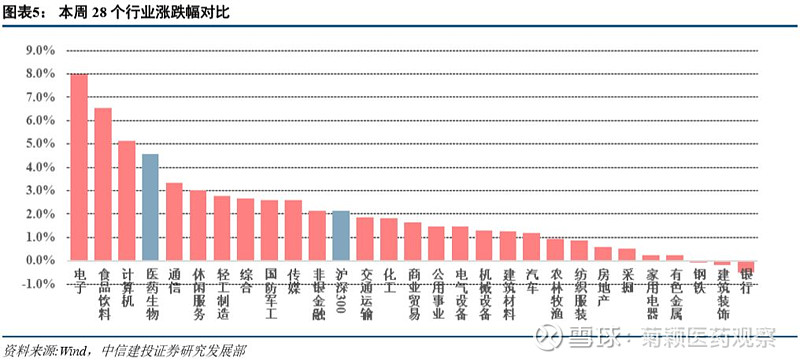

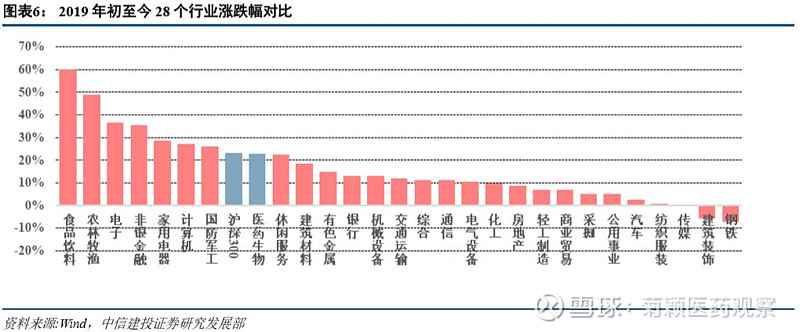

本周医药指数上涨4.58%,万得全A指数上涨2.43%,医药指数整体跑赢大盘2.15%,另外本周上证指数上涨1.77%,沪深300上涨2.12%。年初至今,医药指数上涨22.78%,万得全A指数上涨20.39%,医药指数整体跑赢大盘2.39%。在28个行业中,本周医药板块涨跌幅排在第4位,2019年初至今涨跌幅排列在所有行业第8位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为36.78%。

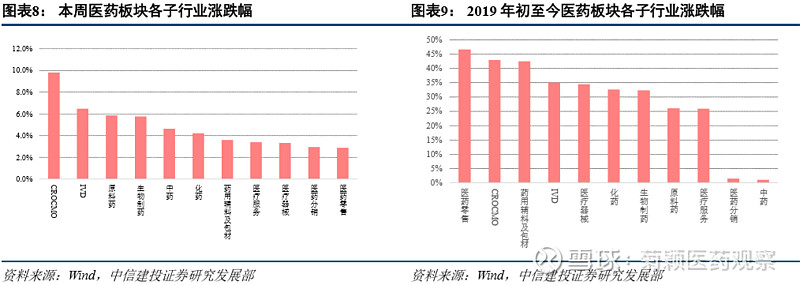

子行业全部上涨,CROCMO及IVD表现较好

子行业方面,本周11个子行业全部上涨,CROCMO(+9.83%)、IVD(+6.50%)涨幅较大;医药分销(+2.95%)、医药零售(+2.90%)涨幅较小。年初至今,11个子行业全部上涨,其中医药零售(+46.55%)涨幅最大,中药(+1.07%)涨幅最小。

近期重要报告提示

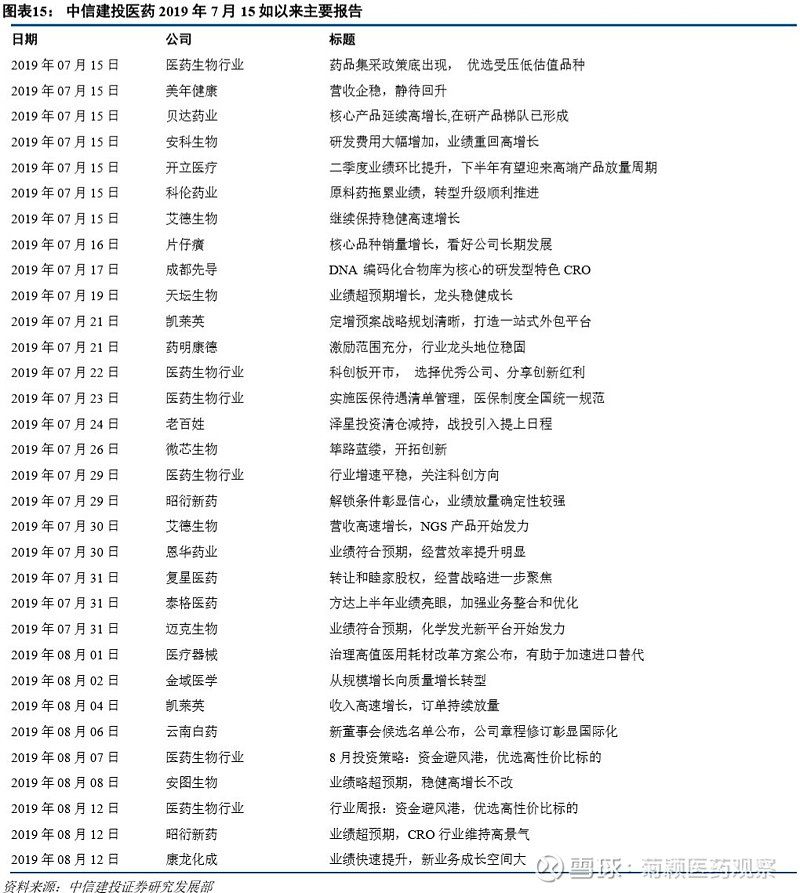

《8月投资策略:资金避风港,优选高性价比标的》、《安图生物:业绩略超预期,稳健高增长不改》、《昭衍新药:业绩超预期,CRO行业维持高景气》、《康龙化成:业绩快速提升,新业务成长空间大》

风险提示

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

核心观点:行业关注度持续上升,投资热点有望扩散

维持8月月报观点:资金避风港,优选高性价比标的

我们在8月月报中提示基于板块的抗风险能力、增配医药行业。近两周增量资金对板块的关注度持续上升,投资热点有望进一步从核心资产扩散至其他标的,我们在8月的投资组合中充分考虑了资金配置的性价比,继续维持对8月重点组合的推荐:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗。同时建议投资者积极关注优势赛道的其他高性价比公司的投资机会。

长期投资建议:继续聚焦优势赛道,精选长线好公司。①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

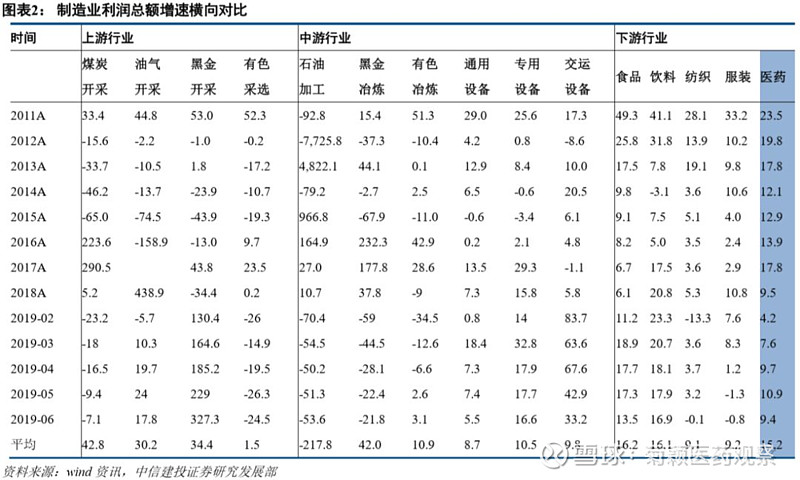

行业经营数据稳健,符合预期;主流赛道上市公司增长强劲

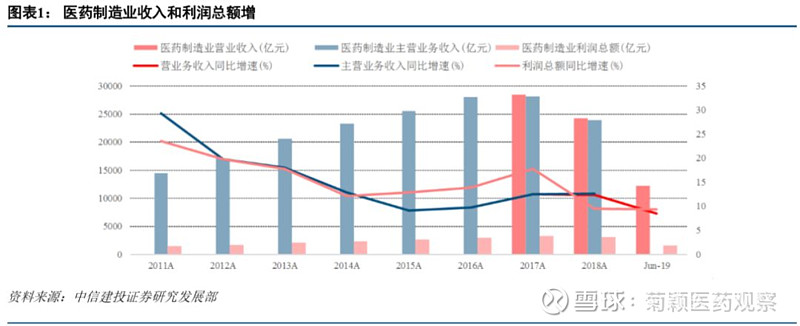

医药制造业在增速降档后总体平稳运行。2019年H1,医药制造业营业收入和利润总额分别为12227.5亿元和1608.2亿元,分别同比增长8.5%和9.4%;2018年,医药制造业营业收入和利润总额的增速分别为12.4%和9.5%;2019年H1医药制造业营业收入增速降档,利润总额维持增速,总体运行平稳。

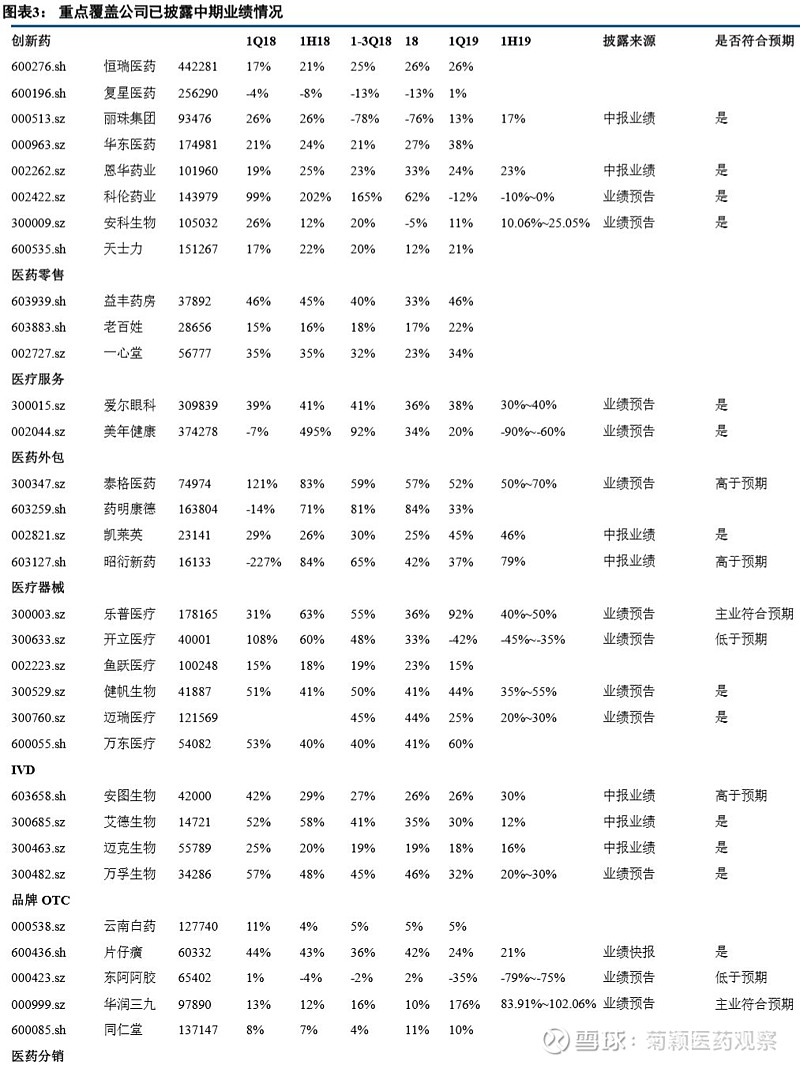

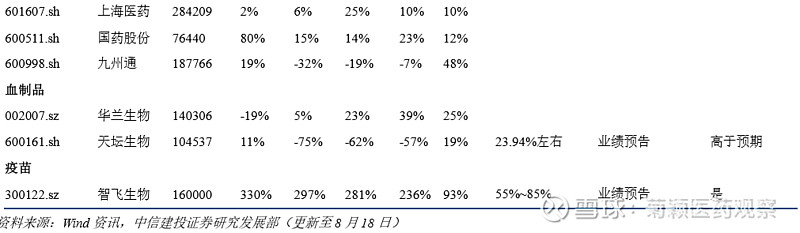

目前已有多家医药上市公司披露了中报业绩或业绩预告。整体来看,医药外包及IVD行业增加强劲,且部分公司中期业绩超市场预期。

板块行情回顾:整体跑赢大盘,CROCMO、IVD子行业表现较好

本周医药指数上涨4.58%,万得全A指数上涨2.43%,医药指数整体跑赢大盘2.15%,另外本周上证指数上涨1.77%,沪深300上涨2.12%。年初至今,医药指数上涨22.78%,万得全A指数上涨20.39%,医药指数整体跑赢大盘2.39%。上证指数和沪深300分别上涨13.23%和23.25%。

在28个行业中,本周医药板块涨跌幅排在第4位,2019年初至今涨跌幅排列在所有行业第8位。

截至2019年8月16日,医药板块估值为32.48倍,沪深300估值为11.84倍,万得全A指数的估值为16.35倍,剔除银行后全部A股的估值为23.75倍,医药板块估值整体处于历史低位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为36.78%。

医药子行业方面,本周11个子行业全部上涨,CROCMO(+9.83%)、IVD(+6.50%)涨幅较大;医药分销(+2.95%)、医药零售(+2.90%)涨幅较小。年初至今,11个子行业全部上涨,其中医药零售(+46.55%)涨幅最大,中药(+1.07%)

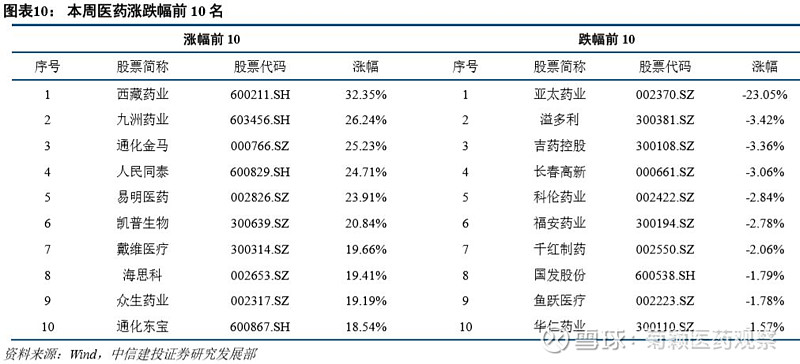

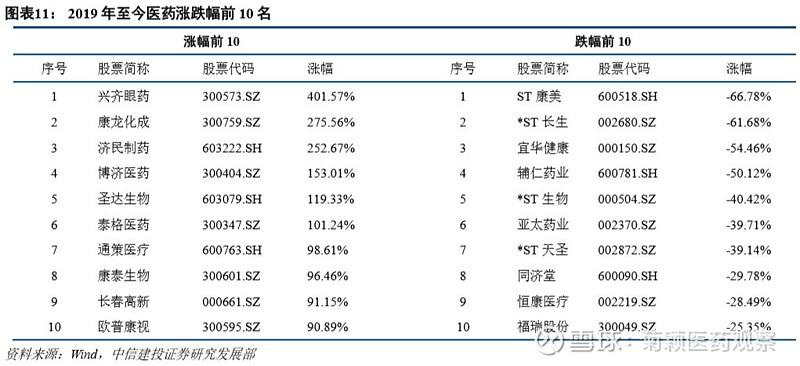

个股方面,本周涨幅前5分别为西藏药业(+ 32.35%)、九洲药业(+ 26.24%)、通化金马(+ 25.23%)、人民同泰(+24.71%)和易明医药(+ 23.91%),本周跌幅前5分别为亚太药业(-23.05%)、溢多利(-3.42%)、吉药控股(-3.36%)、长春高新(-3.06%)和科伦药业(-2.84%)。

市场表现及资金配置:细分龙头依然获得青睐

资金配置处于历史平均水平。公募基金二季度整体医药持仓比例在11.22%,较前一季度下降0.08个百分点,剔除医药基金以后的持股比例约为8.17%,较前一季度上升0.15个百分点,基金持仓比例为2015年以来平均水平,但低于2013-2014年的中枢。从持有的个股看,公募基金及海外资金仍然偏好细分市场龙头,其中益丰药房、山东药玻、药明康德、新和成、沃森生物、鱼跃医疗二季度受关注度较高,新进入前20名。南下北上资金方面,本周医药板块整体持股比例变动不大,细分龙头依然获得青睐。

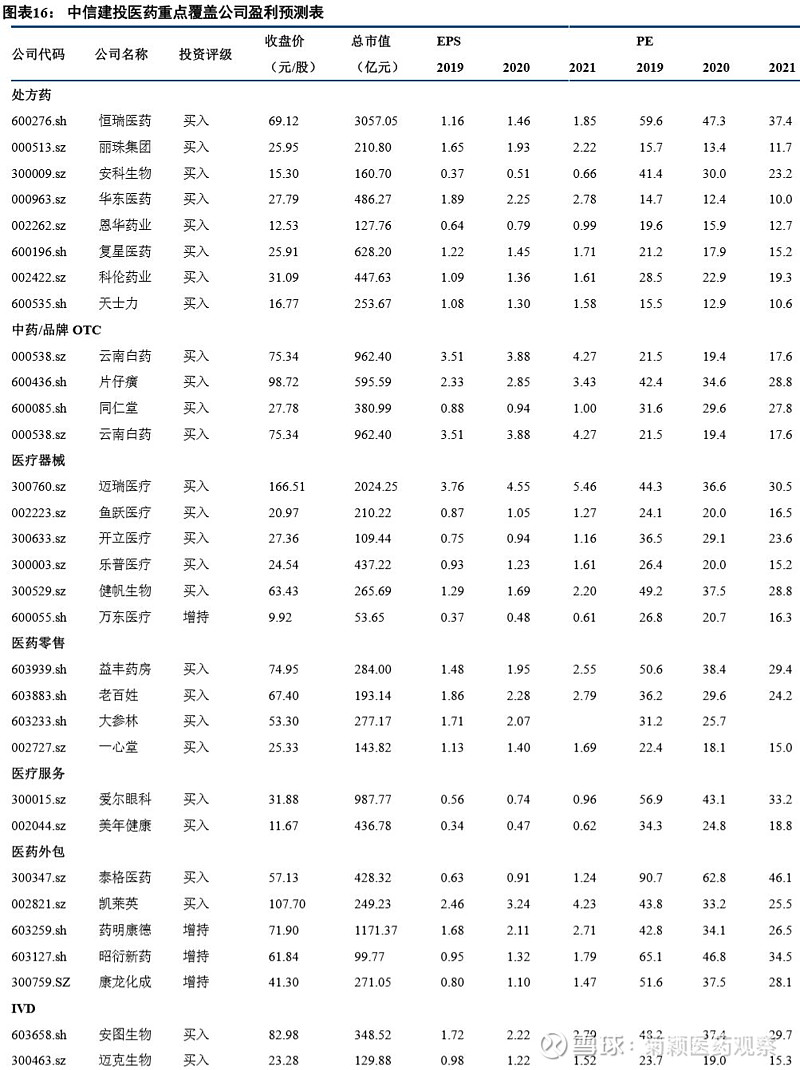

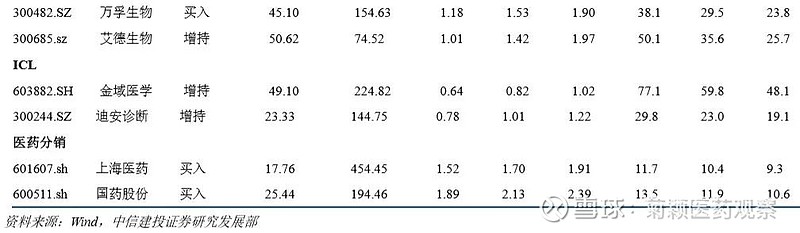

中信建投医药本月报告及盈利预测表

风险分析

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

团队介绍

贺菊颖:毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培:毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧:佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞:毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存:毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰:毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

阳明春:毕业于北京大学,药事管理硕士。2019年加入中信建投证券研究发展部。

免责声明

证券研究报告名称:《行业周报:行业关注度持续上升,投资热点有望扩散》

对外发布时间:2019年8月19日

报告发布机构 中信建投证券股份有限公司

本报告分析师:贺菊颖,执业证书编号:S1440517050001

研究助理:阳明春

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。