说说永和

有不少球友通过制冷剂了解到永和股份,认为90亿的市值严重低估,这其实是一个大坑。

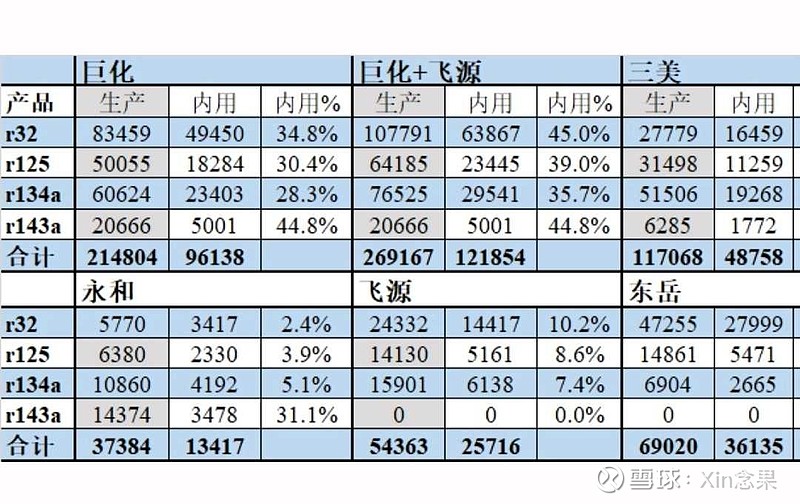

以三代制冷剂的配额来算,永和大概5万吨,真正涨价能带来利润的大概3.7万吨。227用于灭火剂,152做为原材料,因pvdf的大量投产基本不缺。

以一季度3700万利润来看,这个业绩实际上很差,制冷剂销量2万吨,以巨化1/3的销量利润却只有1/10,这实在是说不过去。

细看2023年报,大概能看出端倪。邵武永和亏损7000万,下半年依然没有好转。金华永和下半年利润6000万,与上半年13000万相差甚远。

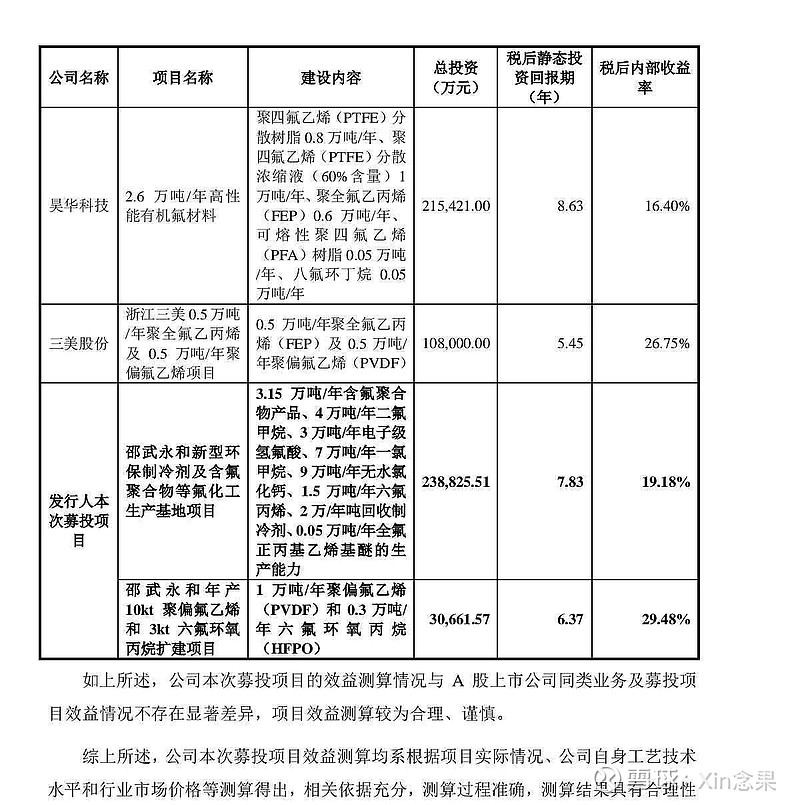

邵武永和这个项目,投资23亿,按照招股书的释义,建成后投产聚合物3万吨,4万吨R32,营收46亿,利润5亿。现在来看,大部分成了无效产能,R32无法计入制冷剂配额,聚合物价格下跌,亏损不止。

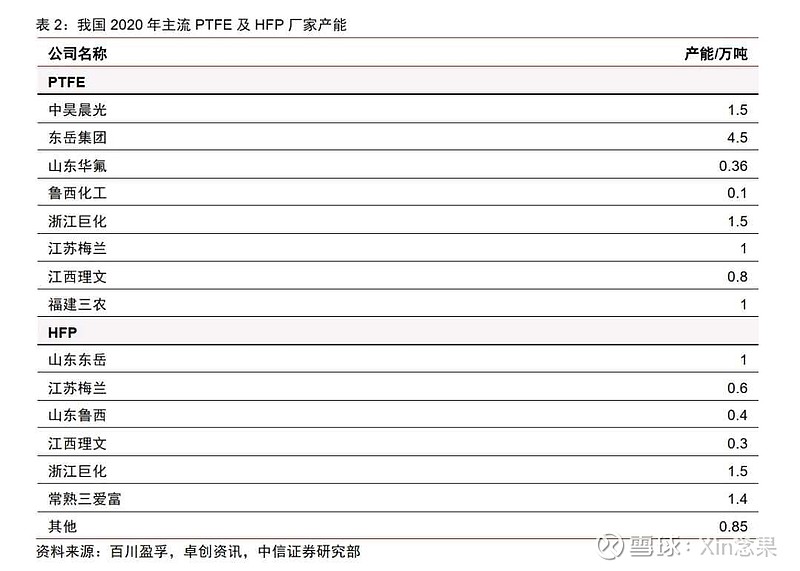

聚合物相比于制冷剂,是个小众市场,截止20年,HFP全国产能不过5万吨,FEP2万吨,市场上头部厂家每家产能三五千吨不等,利润相对平和。23年初邵武永和投产后,3万吨HFP,1万吨FEP远远超出了市场吞吐能力,HFP投产,价格快速下滑,6万5降到了3万5,FEP则从11万降到了7万。

产能大于需求时,价格的快部下跌会侵蚀掉大部分利润。譬如光伏行业。

大多数时间,利润增长推动股价的上涨,其它因素影响不大。定增压制股价,董事长增持股价能涨,不过是心里安慰。真正能带来利润暴增的机会,突发事件比如19年的猪、20年的口罩,国家政策比如ETC强制安装,制冷剂的配额。

以永和3.7万吨配额,现在制冷剂的价格推算利润,大概4亿,这部分是确定的。萤石矿未开采,聚合物亏损,24年利润实际增长空间有限,现在的股价着实不算低估。

有一个坏消息,FEP价格从年初7万降到了6万。冬天,还会更加寒冷。