《蓝鲸健康》采访史立臣

医院临床诊断的70%依靠医学影像,医学影像作为‘诊’这一部分的核心环节,市场空间巨大。

据业内人士表示,目前在三甲医院中,一般医学影像收入占全院总收入的比例在两成左右,仅次于药品。

而据国金证券研报显示,目前国内影像市场规模在2000亿元左右,其中独立影像中心市场规模500亿元。

面对500亿的大蛋糕,资本已然不太克制。

去年以来,阿里健康、万东医疗、尚荣医疗、恒康医疗、广宇集团、联众医疗、世正医疗等先后进场。

今年8月,国家卫计委印发的《医学影像诊断中心基本标准和管理规范(试行)》更是为这一市场添了一把火。

轻资产or重资产,哪种模式跑得更快?

近日,国内最大第三方连锁医学影像服务提供商一脉阳光,对外界宣布其获得了来自高盛的A轮融资。

一脉阳光是目前国内获得独立医学影像中心牌照数量最多的公司,致力于线下第三方医学影像中心和医学影像云服务平台的建设、运营和管理,目前公司已拥有十多家线下医学影像中心投入运营。

一脉阳光采用的是线下影像中心和线上影像云服务平台相结合的业务模式。其线下以连锁影像中心为流量入口,而线上业务具有扎实的服务和数据基础。而一脉阳光的投资方高盛也正是看好这种轻重资产结合的模式。

同时,像一脉阳光一样瞄上第三方医学影像的企业也不在少数。就在近日(12月9日),美年健康与西门子医疗正式签署协议,共同设立与运营一家独立医学影像诊断中心。该影像中心拟落户上海,占地面积约3000平方米,将利用影像诊断、体外诊断等设备以及其他医疗产品,从事影像诊断、健康检查与体外诊断等业务。

而作为近两年医疗并购领域的“狠角色”,恒康医疗也将并购触角伸向医学影像诊断领域。

10月27日,恒康医疗公告签署框架协议,欲收购PRP70%股权,PRP目前在澳大利亚拥有29家影像诊断中心。而早在今年6月,其便公告称将投资设立全资子公司恒康影像。同月恒康医疗还称与广西鹿寨县卫生和计划生育局签署了《投资意向书》,双方有意在广西鹿寨县共同投资建设鹿寨县影像及检测中心。

2016年3月,阿里健康2.25亿元入股万里云,布局医学影像平台。相比其他医学影像云服务平台,万里云不仅提供云平台服务,而且开展远程医学影像服务和建设运营线下第三方医学影像中心,将多点服务整合在一起,可以探索的模式也更广阔。

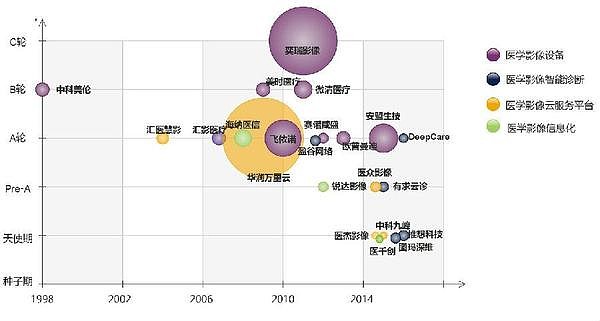

数据来源:动脉网,蛋壳研究院数据库

有分析认为,未来线上远程读片与线下第三方影像中心结合将成为影像诊断市场的主流模式。

生态链未打开,行业运营难题待解

资本相继涌入第三方医学影像领域,到底谁能抢占先机?这不仅考验着资本的力量,也要求企业在市场定位、专业化方面做足准备。

事实上,即便有了资本的支持,独立影像中心的运营似乎也不是我们想象的那么简单。

首先影像中心的建设不但要有资金,还要有影像诊断专家的参与。而目前在我国医生多点执业没有完全放开的情况下,影像诊断专家成为了稀缺资源。

另外,虽然互联网正在让医疗信息的互动性越来越强,但医院之间数据的互联互通并没有完全打开,有些医院的信息化也只停留在科室层面,形成了一个个信息孤岛。远程医疗和人工智能也正处在发展阶段。

还有后续的患者导流、结果互认等一系列问题,都在等待着攻克。

借力医改,第三方医学影像迎来历史性机遇

由于之前医学影像诊断市场基本被公立医院垄断,第三方医学影像市场仍处于起步探索阶段。而随着分级诊疗的继续深化、互联网医疗迅速的发展,第三方医学影像服务将迎来历史性的发展机遇。

据蓝鲸健康了解,以往,患者在医院进行“拍片”需要排队等候,在北京的三甲医院甚至要等上一个星期。而第三方影像平台则可以将一部分患者分流,使其接受到更方便快捷的检查服务。

北京医疗器械商会秘书长魏彬对蓝鲸健康表示:“这是对于分级诊疗制度,解决病人过于集中于少数城市少数三甲医院的最好方式。”

北京鼎臣医药管理咨询中心负责人史立臣(微信号 dingchenyiyao)认为,社会资本介入投资第三方独立影像诊断中心在定位上需要与大型公立医院差异化,从两头深入,一方面从基层市场入手,打开市场缺口;另一方面从设备先进性、服务人性化上努力,切入更高端的市场。

独家财务顾问浩悦资本表示,看好医院第三方外包服务在中国的发展。与十年前的国内第三方医学检验市场相似,作为下一个从公立医院细分领域服务外包诞生的细分行业,国内医学影像服务市场亦正酝酿着巨大的市场机遇。

来源:蓝鲸健康,作者:李青云