1.假ST,已经收到行政处罚通知书,不触及重大违法强制退市,主要是公司虚增业务收入和成本,12个月之后,明年5月份正常申请摘帽,问询函也已经正常回复,公司配合监管处理问题的态度还是非常的好。

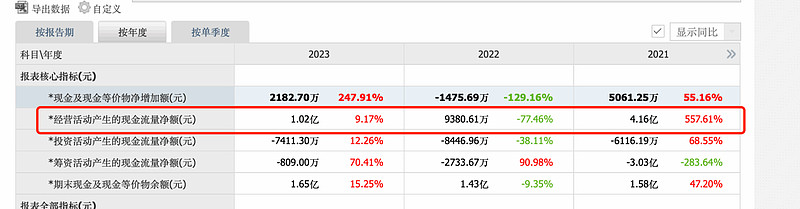

2.基本面良好,价值绝对低估。公司经营状况良好,资产负债率只有39%,在化工行业中负债规模是控制的非常好的,账上1.69亿元的现金,公司一点都不缺钱。经营活动现金流量净额连续三年为正,23年真金白银的赚了1个亿,以上都已经经受住了证监会的检查,妥妥的现金奶牛。公司年度营业收入在20-25亿元之间,2024年预算收入22.18万。

从现金流量表来看世龙去年赚了1.02亿元和镇洋发展的利润相近,但是利润却相差甚远,看了公司的年报问询函的回函,说是因为税费的影响,但是影响金额却没有这么大,结合去年公司毛利率下降,不知道出于何种原因,个人猜测去年可能调整了一部分成本进去。

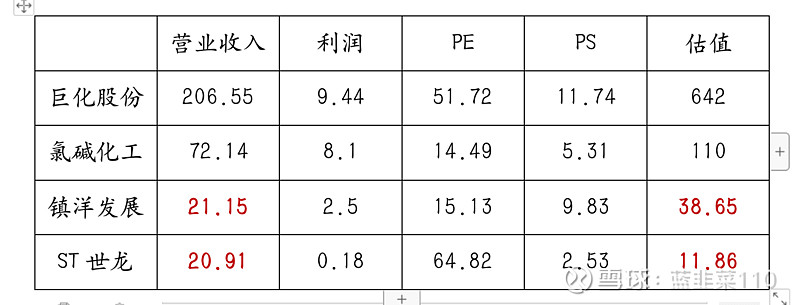

按照市销率计算,对比其他三个同类公司,世龙合理量化估值在26.89亿元,合理估值在25-35亿元之间,对应股价在10.41-14.58之间。

3.顺周期化工产品,有望带来利润上升。pvc、氯碱化工进入上涨区间,期货价格一路飙升,从4月份到现在涨幅在10%左右,有望带来公司利润增厚。

4.公司2023年9月公告计划投产年产 10 万吨过碳酸钠及 3 万吨 纯碱,未来公司产能有望进一步提升,上下游产业链整合力度更大。

5.从技术层面来看,底部逐步放量,抄底资金蠢蠢欲动,本地营业部景德镇南路、景德镇珠山东路、乐平东湖公园营业部数次上榜,已经抄的盆满钵满。

6.公司董秘也同样看好公司未来发展,自己偷偷的买了18万股。$*ST傲农(SH603363)$ $*ST洪涛(SZ002325)$ $ST世龙(SZ002748)$