选择万林,个人是经过深深思熟虑的,在重整行情、保壳行情渐渐接近尾声的时候,资金都需要一个安全的避风港,毕竟随着三季报的逐步出炉,营业收入、净资产等关键财务指标能否达标逐步浮出水面,万林则叠加了“一带一路”物流概念,网红流量风口鸭鸭羽绒服“借壳”,加之大股东深度套牢,年底大概率摘帽,万林,在这个特殊的节点启动,你值得拥有。

一.“一带一路”物流概念,估值修复空间大。从每股净资产来看,每股净资产3.1,在整个ST板块很少,主要是公司在近一年内新旧管理层更换,衔接中间除了好多问题,虽然控股股东已经更换,但是原股东还控制着部分董事会成员,内部斗争严重,加上审计意见非标,导致公司股价一路下挫,加上原来股东不断减持,股价被砸出了黄金坑。

假设完全不考虑鸭鸭借壳上市的因素,公司属于海上“一带一路”相关物流企业,叠加建设国内统一大市场的国家政策,仅考虑修复股价跌破净资产的因素,公司尚有3倍的修复空间。

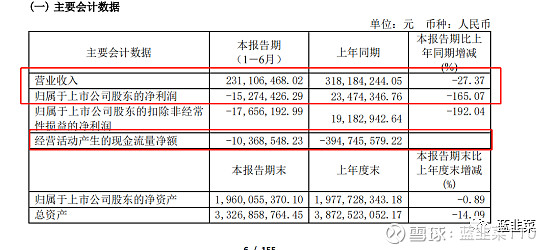

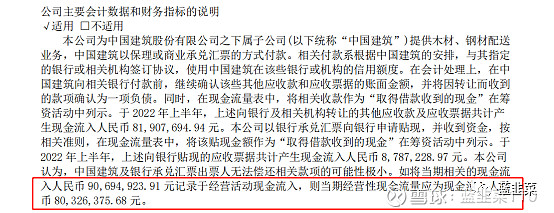

二.业绩看似下滑,现金流量充沛。从公司营业收入和净利润的数据来看,公司处于业绩下滑的通道,主要是受到了疫情和国际国内形势的影响,但是从公司内生的增长潜力来看,放眼整个ST市场,是少有的拥有优质资产的企业。首先,公司拥有的盈利港务属于现金奶牛,属于典型的一次性投资,后续逐年现金流源源不断,虽然看起来经营性现金净流入为负,是因为在财务核算的时候,现金流量表填列的时候将用承兑汇票和保理等方式结算的现金计入到筹资活动,但实质上应该计入经营活动,调整后上半年经营活动现金净流入为8032万,公司的亏损主要是因为折旧摊销等非付现成本引起的,从这个角度来看,公司的经营状况还是非常良好的。

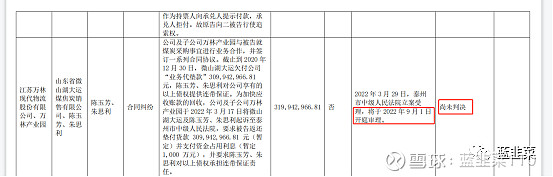

三.非标审计意见消除基本已无悬念,2023年摘帽几成定局。公司在2021年的审计报告中被出具的保留意见的审计报告,公司营业收入远超1亿元,且公司净资产20.82亿元,带帽的原因主要是非标的审计报告。主要原因有三个方面,一是和微山湖大运之间的诉讼,其实这个业务公司在年报问询函中的竖的特别的绕,主要原因是公司开展的贸易“托盘”业务,公司出资金,加入贸易链条,按照投入资金的金额收取年华12%左右资金收入,并且还设定了抵押担保措施,这个业务本来开展的挺顺,但是因为后续公司的预付款支付出去之后对方没有回款,所以就产生了对于是贸易款还是借款的纠纷,而对方诉讼公司的也是因为微山湖大运也参与到这个链条里面。听起来特别绕,实质上是公司投入资金收取12%的收益。这个案子其实结果不重要了,主要的是已经判决了,判决了年底出具财务报告就有依据,所以本条导致非标意见的问题可以顺利解决。二是对裕林国际的子公司内部控制不力的这个问题。公司已经完成了董事会的改组,增派财务人员,对财务系统实施线上控制,聘请国外审计机构进行审计,这个问题也已经解决了。三是非独立董事无法表示意见的这个事情,9月7号证监会立案调查结束,对相关责任人员已经进行了处理,而且重点是在本次董事会中直接提出了对非独立董事的罢免,直接从根本上解决了问题,新提名的独立董事都是现任管理层提名的,也不会提出没有时间看审计报告这种无理要求了。

四、大股东深度套牢,投资性价比高。我最喜欢大股东深度套牢的这种标的,毕竟大股东的资金也是有资金成本的。2021年4月新、老实控人签订股权转让协议,原控股股东沪瑞实业将持有的约4300万股万林物流股票转让给现实控人樊继波名下的共青城铂瑞。经上述双方协商一致,本次股权转让价格为6元/股,总价款约为2.58亿元。虽然这个里面肯定是考虑了控制权溢价的因素在里面,但是按照目前的市值,基本就等同于原始股,从这个角度考虑,万林还是非常值得投资的。

在单纯不考虑鸭鸭羽绒服借壳,就公司所处的行业,公司基本的财务状况以及公司年底大概率摘帽的情况而言,按照估值修复净资产的逻辑来看,目前公司有三倍的增长空间。

下一期,我们再来探讨鸭鸭的情况情况和可能的资本运作方案。