今年上半年,国家精算师职业资格考试终于又恢复报名了。

看着很多向往从事精算行业的学子跃跃欲试,不禁想到 21 年前,我选择这个行业,还是被一张平安的保单所吸引。。。

保单上各种密密麻麻的数字在我看来,有趣的很。

保险公司开发这一产品的定价是如何考虑?赔付概率会有多少?

抱着钻研到底的心思,我在复旦大二期间自学起精算课程,并在毕业后以 7 门考试获得 6 个全国第一的高分,如愿获得中国精算师资格证。

时至今日,我接触过数不尽的保险产品,处理过上万家庭的保险事宜,有必要说说:

为什么时光变迁, 买对保险依然这么难?

此文旨在提供一个便捷、靠谱的解决之道。

生活不易,望大家切勿为保险而伤神。

一、为何买对保险这么难

1. 产品太多,眼花缭乱

如果说 2015 年前,保险因产品信息不透明被口诛笔伐,那么自互联网保险横空出世,大量产品纷至沓来,消费者一下子接不住了。

根据中国保险行业协会统计,截止 2023 年 6 月 12 日,中国保险行业协会产品库中的人身险公司在售健康险产品共计 5185 款,其中疾病保险 1780 款,医疗保险 3186 款。

搜索百度,也会出现一大堆产品。

排在首位的前几个,下方还定有“广告”小字。

试想,不是保险科班出身,不在保险行业深耕多年的普通消费者,哪能搞得清ABC?

而如果仅仅听朋友推荐,跟风投保的,很可能发现这款产品并不适合自己,不是买贵就是出险了不符合理赔条件。

可以说,买错产品的概率会非常大!

2. 宣传诱人,实际不符

除了铺天盖地的产品外,各种保险销售对于产品的描述也让很多人心动。

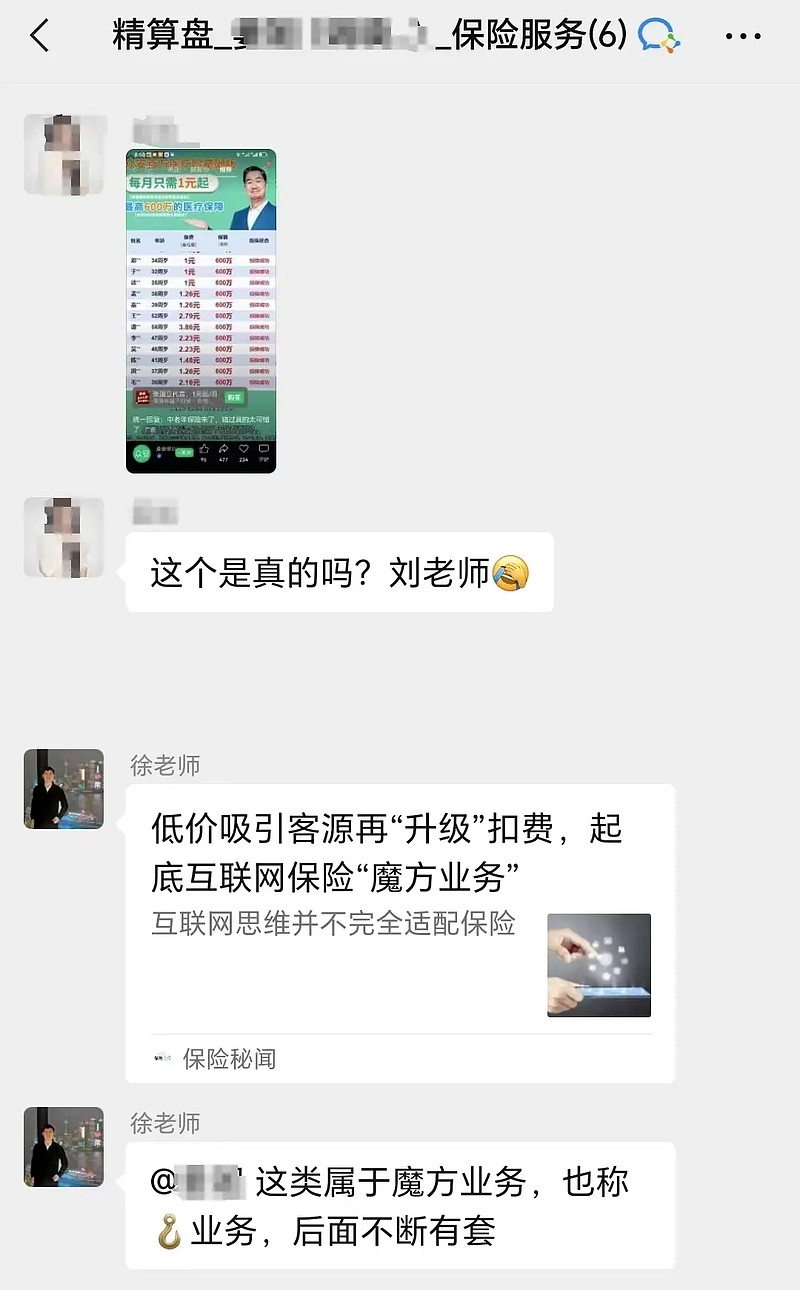

比如某音上一知名艺人代言保险公司,宣称“1 元起/月购买最高 600 万医疗保障”,让不少滑到该视频的朋友动心。

有客户就跑来问我们,这个靠谱吗?

我会帮他们解释,这种属于“钩子”业务,先通过低价把消费者吸引过来,然后发现第二个月就不是 1 元了,以后每个月都会收取几十乃至上百元的费用。

而且,这种按月缴费的医疗险价格往往会比按年缴费的贵很多,当消费者回过神来,才直呼上当。

二、精算盘能提供哪些价值

不过,也正是因为买保险的种种难处,让我觉得精算师从幕后走到台前,能给到大家更多实际的帮助。

不仅仅是写一些文章、拍几个视频科普保险,而是带领专业的团队,为一个个家庭从如何挑选保险、做好保单管理、出险怎么申请理赔,一站式解决保险的痛点。

为什么选择精算盘管家?

——专业、中立、客观

站在客户的角度上,我会根据你们的需求(保障要求/预算限制),规划出最合适的产品,并提供长期靠谱的服务。

1. 按需推荐高性价比产品

搞清客户需要的是理财还是保障?

理财型,是为孩子准备教育金?还是做养老规划?

保障型,需要配齐四类产品:重疾、医疗、意外、定寿。

保障型产品中,重疾险的配置最为复杂。

推荐一款重疾险,我们会和你进行前期沟通:

保多久?70 岁 / 终身?

是否需要身故赔付保额责任?

重疾赔几次?单次 / 多次?

保险是个特殊产品,只有倾听消费者的需求,才能规划出合理的方案。

2. 协助客户健康告知

绝大多数健康险产品,是有健康告知要求的。

深刻领会了《保险法》第 16 条的精髓,我给大家出谋划策。

保前体检,画蛇添足

不问不答,问了才答

重大影响,才能解约

依照健康告知描述,结合每个人不况,运用智能核保、人工核保,最大程度上帮客户买到适合的保险。

3. 做好理赔协助

保险服务最终落实在理赔。一旦消费者出险,需要以下帮助:

如何向保司报案?

如何准备材料?

碰到纠纷怎么办?

每年我们都会处理超 200 起理赔案例,有着大量实战经验,也深受客户好评。

关于理赔那些事儿,我专门还写了篇文章,点击阅读:

三、写在最后

保险不是一锤子买卖,在前期我会花上几个小时,几天甚至更多时间与你沟通需求,但之后的服务是细水长流,更见真功夫。

这也是为什么我觉得坚守长期主义,非常重要。

买保险从来不是一件简单的事,今后看来亦是如此。

希望阅读此文的你,能够get到我的初衷,如果愿意找我解决买对保险的疑惑,随时欢迎体验。

相关阅读:嫌买保险太麻烦?1对1咨询了解下

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师。