这两天,我们办公室的 80 后又讨论起这个话题:

“工作好累人,是不是能早点退休?”

一面是呼之欲出的延迟退休政策,一面是脑海中不时冒出的躺平想法,

他们都在纠结,既想早点恢复自由之身,又担心真的提前回家,是否有足够的财力支持未来几十年的退休生活?

毕竟,大多数企业员工退休后,每月就几千元的养老金可领。

但其实如果我们早做准备,用好一个叫“复利”的工具,从几万变几十万乃至上百万,完全不是梦。

一

“Compound interest is the eighth wonder of the world. He who understands it, earns it... he who doesn’t... pays it.”

复利是世界第八大奇迹。知之者赚,不知之者被赚。

——爱因斯坦

在生活中,我们大多习惯用单利来计算。

比如有 1 万元,按照每年 3% 收益计算,1 年就是 300 元利息,5 年后很多人会算为 300*5=1500 元。

若把这笔钱放在银行作定存,确实就是这么个算法。

但如果是 3% 的复利,结果就大相径庭。

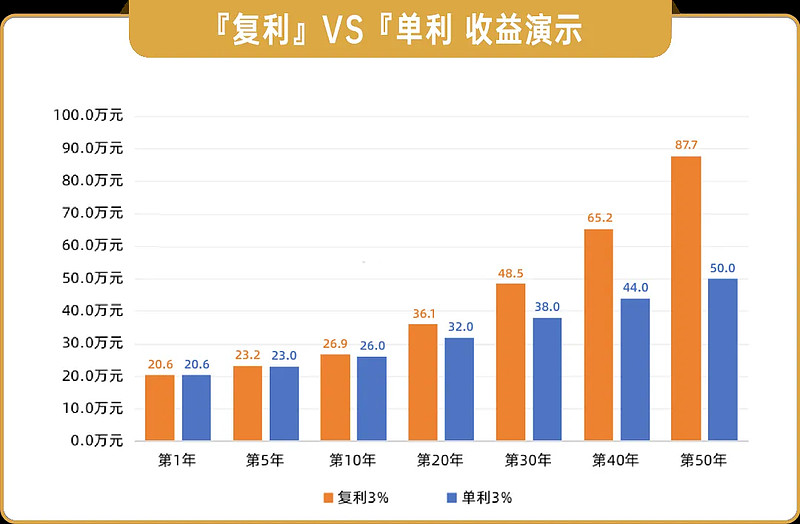

以投入 20 万为例,同样 3% 的单利和复利,我们将看到:

前些年,单利和复利没太大差别,但随着时间拉长,二者差别很明显。

第 20 年,复利就比单利高出 4 万多;而到了第 30 年,更是有 10 万之差,相当于多出了一半本金。

选择了复利,就是选择了利滚利,好似我们滚雪球,只要地上有雪,每滚一圈,球的体积就越来越大。

我们手上拥有的资产,也能跟雪球一样,越滚越多。

二

当然,雪球的大小,与时间也很有关系。

越早加入到复利投资的队伍,获取的利益也越可观。

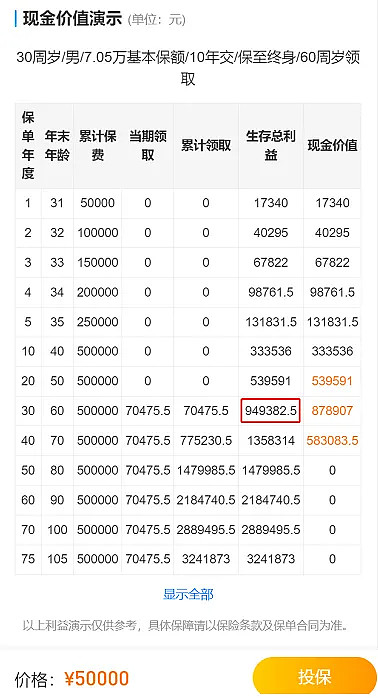

以某年金险为例,A先生从 30 岁开始购买,每年交 5 万,交 10 年,60 周岁开始领取,到 60 岁时他的生存总利益就高达 94 万 9000 多。

B先生从 40 岁开始购买,同样情况下,他 60 岁时生存总利益是 69 万 7 千多。

A先生更早地开始投资理财,同样的本金,到了退休年龄时,保证的收益也能更多。

所以,不同的起步点开始投资,最后能很明显看出资金量的差距。

三

物价上涨、通货膨胀,这是我们能够预料却难以控制的形势。

大家热衷于投资股票、债券,无非也都是想要跑赢通胀,但股市的不稳定性,大起大落,遭遇的凶险远超想象。

老徐作为一个精算师,自诩理财风险意识还是很强的,很早开始我就从事稳健型投资,将一部分资金通过购买理财保险,作为养老之用。

目前市场上还有一些能锁定利率的理财产品,比如以下两类储蓄险:

年金险:到了约定年龄就按期领钱,能让资金拥有近 3.5% 的复利收益

增额寿:过了增值期就能灵活取用的钱,有近 3% 的复利,能让钱持续增值

他们的复利收益都是写入合同,白纸黑字,受到《保险法》保护,兼顾了稳定性与安全性。

投保之后不会受股市波动而心跳,也不用为利率的下行而焦虑。

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师。