前段时间,个别保险公司易主,引发了一些老客户的不安。

他们中间,有买了天安、华夏以及恒大等产品,之前买的时候没注意,现在一看保险公司出事了,赶紧来询问:我们的保单该怎么办?

毕竟长期险连着交了好几年,也是一笔不小的开销。

在此,老徐先给大家吃个定心丸:保单权利人的各项权益不会受到影响。

想要进一步了解,可以细细阅读。

一、在哪查询我的保单?

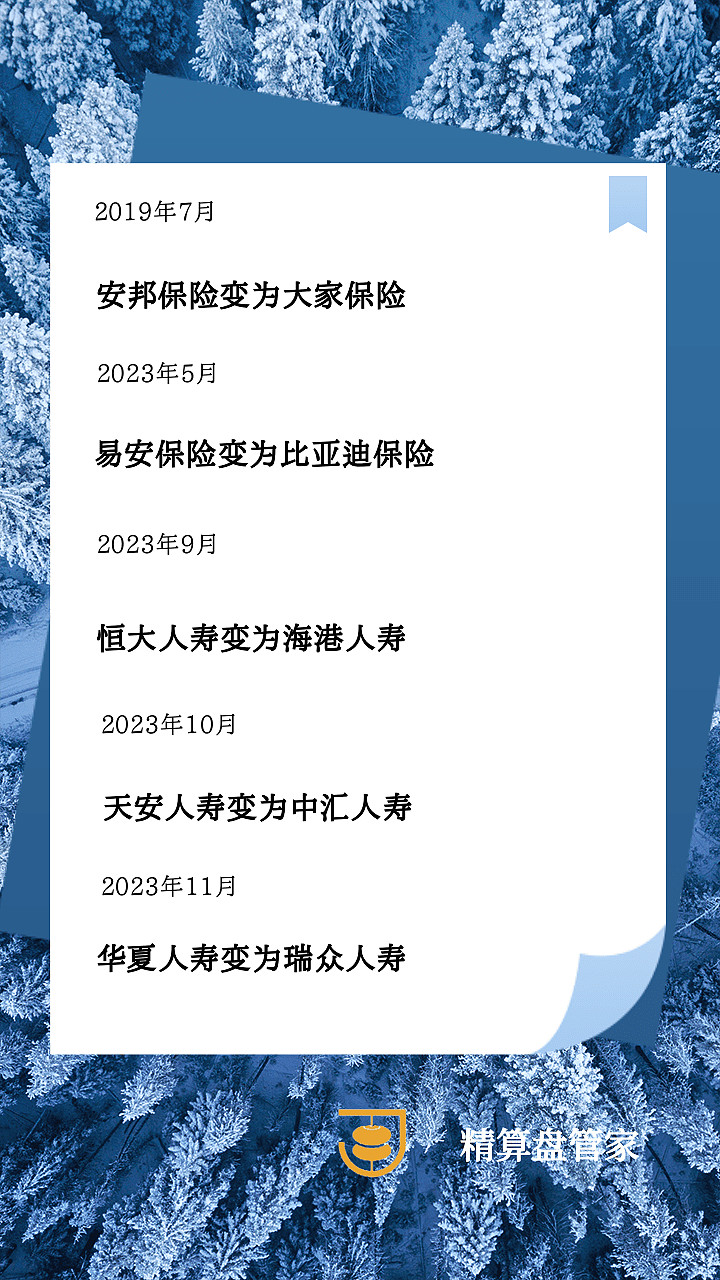

近几年,有 5 家保险公司被其他公司接手:

如果你买了他们的产品,可在新的保险公司公众号或官网,查到相关信息。

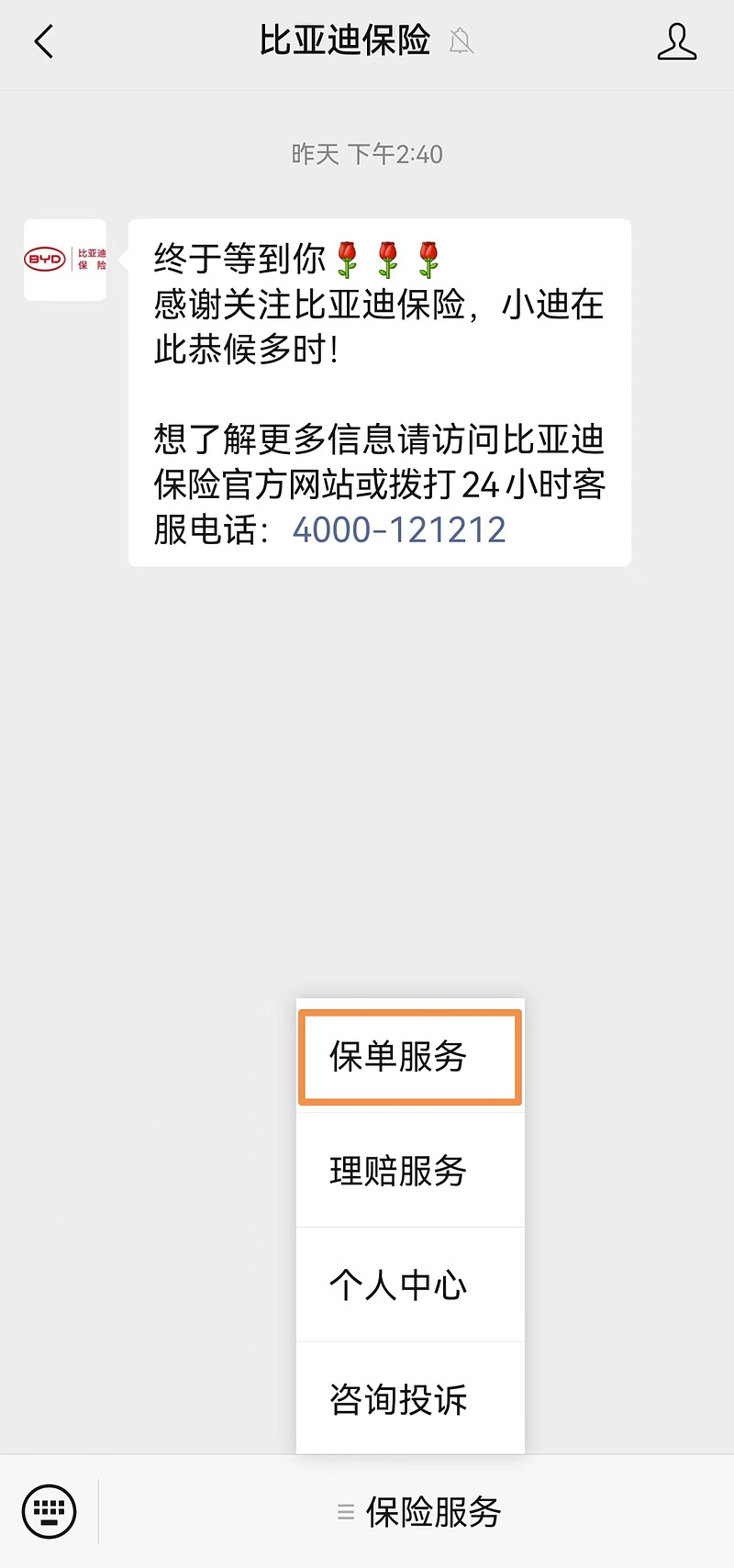

比如之前买了易安保险,现在易安变成比亚迪保险,你可以关注比亚迪保险公众号,选择“保单服务”,输入投保时所留的证件号或手机号即可查询保单。

也可以拨打 24 小时客服电话:4000-121212。

对于长期险,年金险、增额终身寿、保长期的重疾险、定期寿险等,还按原来的合同。

对于短期险,一年期医疗险、意外险等,保障到期后合同就结束了,新公司可能会提供新产品供续保,也可联系我们精算盘管家,推荐高性价比的产品。

二、保险公司的安全性,有多高?

从事精算行业 21 个年头,我对保险如此放心,因为从成立到运营到万一破产,都有国家强力机关的监管与保障。

首先,要想成立一家保险公司,就不是轻松的事儿。

《保险法》69 条要求,设立保险公司,其注册资本的最低限额为人民币二亿元,且必须为实缴货币资本。

这是啥概念呢?

我们耳熟能详的抖音,规模已经是超大型的了,注册资本也就 1 个亿,未达标。。。

光有钱还不行,还要满足一系列要求,比如主要股东有持续盈利能力、符合专业资质等等。

保险公司一旦成立,又要面临严密监督,如资金运用、偿付能力、再保险机制等。

而且每家保险公司都会交给“保险保障基金”一笔钱,万一出险破产或其他重大危机,就能获得救助。

这样看来,保险公司的安全性比银行都高。

要知道银行破产,个人存款只有 50 万的本息是安全的;

但保险公司没了,保单依然有效,今后理赔等也不受影响。

三、写在最后

在中国,新华保险、安邦保险、华夏保险等保险公司都接受过国家的救助,但他们保单的利益受影响了吗?

并没有,有的还一晃从民营企业换上了国企的身份。

我们都在说,买恒大房子的这批人哭了,但买恒大保险的人笑了。

所以,大家真心不用为“保险公司安全吗”这个问题过于担心,如果还有啥想了解的,欢迎留言。

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师。