2023,随着银行利率一轮又一轮的存款利率调整落地,老徐大胆预测:

相对高利率的理财险阵地恐怕也难以守住了!

果然,刚一迈入 2024,就接到保司通知,部分第一梯队的年金险将于本月底下架。

利率滚滚下跌的趋势我们无法阻挡,但至少可以努力保住手中金钱的价值。

所以当朋友需要高领取+安全稳定的理财渠道时,我肯定会将年金险作为选项之一。

而今,留给我们的时间确实不多了,所以我会尽可能地将好的产品展现出来,想要了解详情可与我们咨询师再一对一沟通。

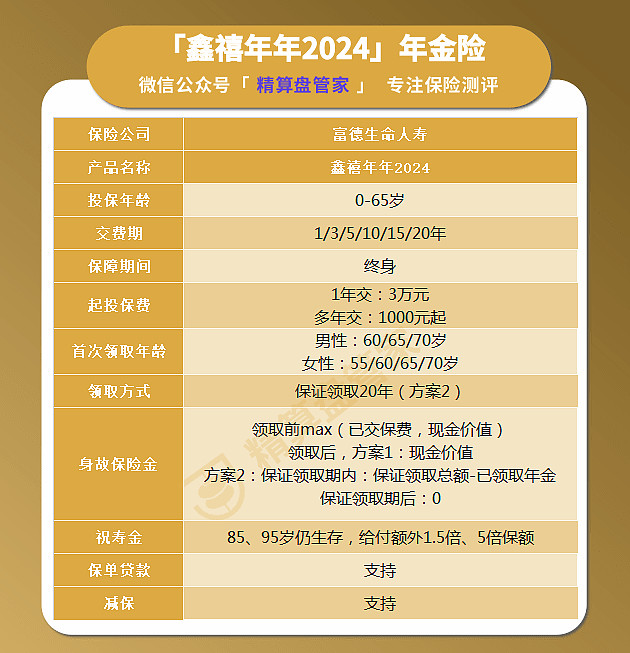

今天,我推荐这款富德生命人寿的「鑫禧年年2024」,她不仅年金高领取,还有祝寿金可拿,且长期有现价。

值得入手!

公司背景

富德生命人寿成立于 2002 年,总部位于深圳,注册资本 117.52 亿元,总资产超 5100 亿元。

十二度入选“亚洲品牌 500 强”,2021 年入选“深圳 500 强企业”,位居保险行业前三。保费规模持续站稳千亿平台。

目前在全国拥有 35 家分公司、1000 多个分支机构及服务网点。

产品基本情况

首先咱们看一下产品基本形态:

投保年龄在 0-65 岁,缴费期为 1/3/5/10/15/20 年,非常适合工薪阶级作长期“定投”之用,不过 15/20 年版本月底就会下架。

祝寿金也是该产品的一个创新点,随着人们的寿命日益延长,几十年后高龄老人不再稀少,相信会有不少人有机会领取到这笔“额外之喜”。

收益演示

「鑫禧年年2024」有 2 个领取方案,我们通过利益演示表来看一下两者的区别。

假设 30 岁男性,年交 10 万,交 10 年,共计 100 万,60 岁领取。

方案一注重于高领取。

从 60 岁开始,每年可领取 12 万 7 千元,即每月收入约 1 万出头。

到 67 岁时,累计领取年金 101 万 6 千元,超过已交保费。

方案二注重保证领取。

保证领取 20 年,也就是从 60 岁到 79 岁,有 221 万 8 千元一定能拿到手。

此外,可别忘了「鑫禧年年2024」还有个祝寿金妙用。

如果能活到 85 岁,额外拿 1.5 倍保额,方案一可领 127000*1.5=190500 元;方案二可领 110900*1.5=166350 元。

如果能活到 95 岁,额外拿 5 倍保额,方案一可领 127000*5=635000 元;方案二可领 110900*5=554500 元。

不要以为这个年龄遥不可及,根据柳叶刀发表的研究:

至 2035 年,中国大陆预期寿命将达 81.3 岁,部分省份女性预期寿命超 90 岁。

可以预计,今后这个数字还将会往上涨,现在的 90 后很可能预期寿命将超百!

总的来说,

方案一长期保单利益更高,更适合年轻人,或希望领取更高养老金,有长寿基因的人群选择。

方案二有保证领取年金的规定,更适合年龄大的人,或看重保证领取,想要有稳定保底利益的人群选择。

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师。