关注精算盘,资深精算师带你买对保险!

微信公众号:精算盘管家

理赔启示录,

源于越来越多的粉丝在后台提出,想多了解一些理赔知识。

每周,徐老师分享我们亲自参与处理的赔案,或社会上一些真实案件,希望对大家有所启示,让申请理赔的过程更加顺畅。

新年伊始,平安人寿公布 2020 理赔年报。

352 亿元赔付金额,166 亿元出自重疾险。

今天徐老师就来为大家刨析一下,重疾险怎么买更合适?

通过此文,您将了解以下内容:

平安去年理赔怎么样?

平安重疾件均怎么样?

重疾保额应该怎么选?

平安去年理赔怎么样?

2020 年,平安人寿赔付金额 352 亿元,与 2019 年的 338 亿元基本持平。

全年赔付 388 万件,略逊于 2019 年的 447 万件。

▲来源:平安人寿订阅号

其中,重疾险和医疗险都占据了巨大的分量:

▲来源:平安人寿订阅号

赔付金额占比中,重疾险占 47%,医疗险占 30%,合计 77%

与 2019 相比,重疾险赔付金额的占比猛增了 13%!

然而,总的赔付金额虽然上升了不少,但重疾险件均保额却并不高。

到底有多低?

我们且往下看。

平安重疾件均怎么样?

根据 2020 平安理赔年报:

▲来源:平安人寿订阅号

2020 年重疾赔付件数 21 万件,赔付金额 166 亿。

166 亿÷21 万=7.9 万

平安人寿 2020 年重疾险件均赔付 7.9 万元!

赔付的保额并不乐观,跟我们的需求不匹配!

现在重疾治疗费用平均都在 30 万左右,重疾险保额太低,起到的作用有限。

▲来源:保险生活杂志

在预算有限的情况下,买到充足的保额是第一位,保险公司大小、服务、返本这些都是次要。

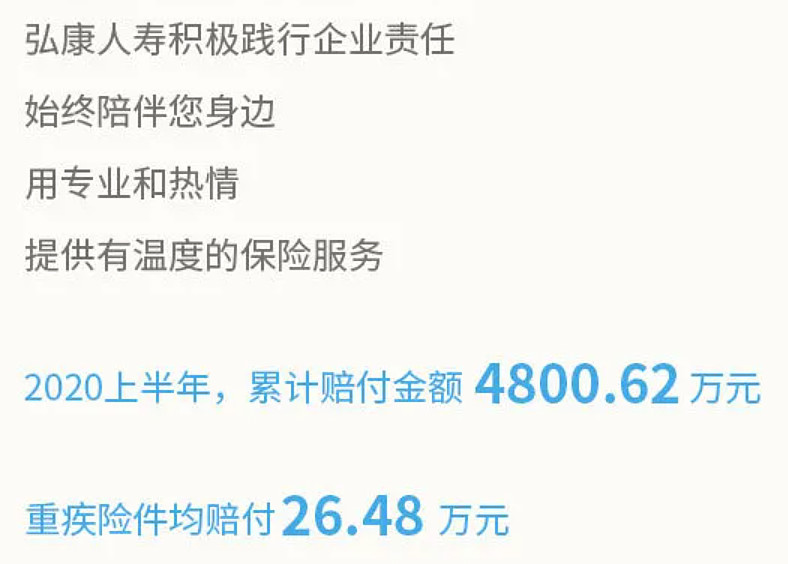

以弘康人寿为例,2020 上半年,重疾险件均赔付达到了 26.48 万元。

▲来源:弘康人寿公众号

重疾保额应该怎么选?

那么既然要做高保额,到底购买多少保额才合适呢?

需要考虑 3 方面的费用:

医疗费用:从保险公司过往的理赔年报来看,重疾平均治疗费用在 30 万左右。

收入损失:罹患重疾后,无论是治疗期还是康复期,都可能 3-5 年不能工作,暂停家庭收入来源。如果是孩子患病,父母一方离职照顾也会减少收入。

其它支出:住院期间及术后疗养开支;与此同时,家里的房贷、车贷、老人赡养费、孩子教育费等,还要照常支出。

因此,将保额定为 3-5 倍的年收入,是个不错的选择。

精算师寄语

重疾险作为保险配置中的重要一环,挑选门道多,决策难。

今天借着平安人寿的理赔数据,徐老师再次强调:

在预算有限的情况下,保额很重要!

否则万一生个大病,一夜回到解放前,所有奋斗全白费!

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师,公众号“精算盘管家”主笔

微信咨询号:renminFCAA2