关注精算盘,资深精算师带你买对保险!

微信公众号:精算盘管家

关注保险的朋友都知道,最近保险圈内最火的话题就是:

所有旧定义重疾险产品都将在 1 月 31 日停售。

有的认为新产品会在疾病保障方面与时俱进;

也有人认为,旧产品的理赔比例更加优秀。

今天徐老师就来介绍两款优秀的旧定义产品:

「信泰达尔文3号」和「信泰超级玛丽3号Max」。

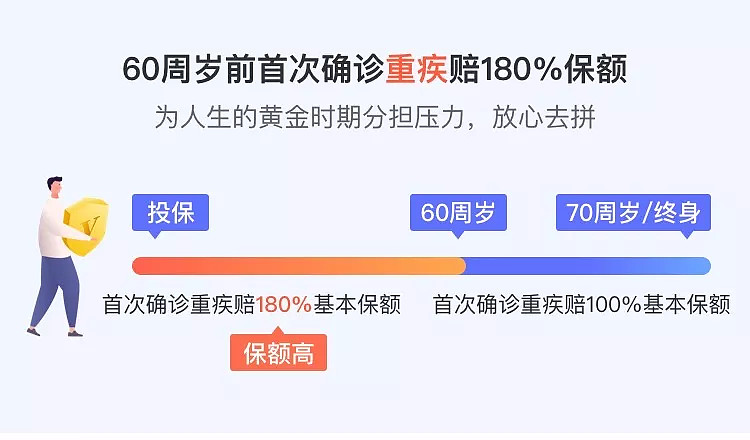

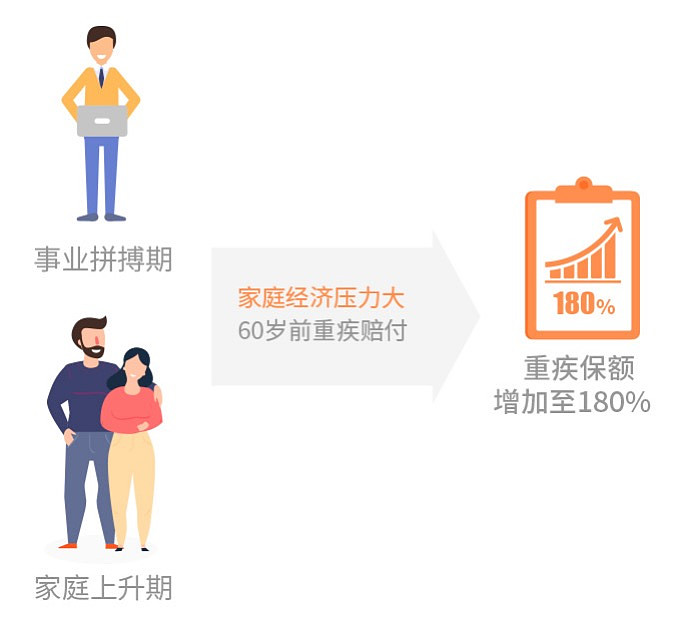

他们最大的特点: 60 岁前患重疾,能赔 180% 保额!

几乎等于买一送一,将重疾额外赔付责任带到了新的高度。

通过此文,您可以了解以下内容:

达尔文3号,有何特色?

超级玛丽3号Max,有何升级?

达尔文3号,有何特色?

闲话不多说,先来看一下「信泰达尔文3号」的保障责任~

投保规则

「达尔文3号」投保规则一览:

投保年龄: 0-55 周岁

保险期限: 终身

投保职业:1-4 类

等待期:90 天

最长交费期:30 年

需留意,「达尔文3号」在最长交费期方面有些限制:35 岁及以下才能选 30 年交。

保障责任

保障范围:110 种重疾 +25 种中症 +50 种轻症

重疾赔 1 次,60 岁前,重疾赔 180% 保额

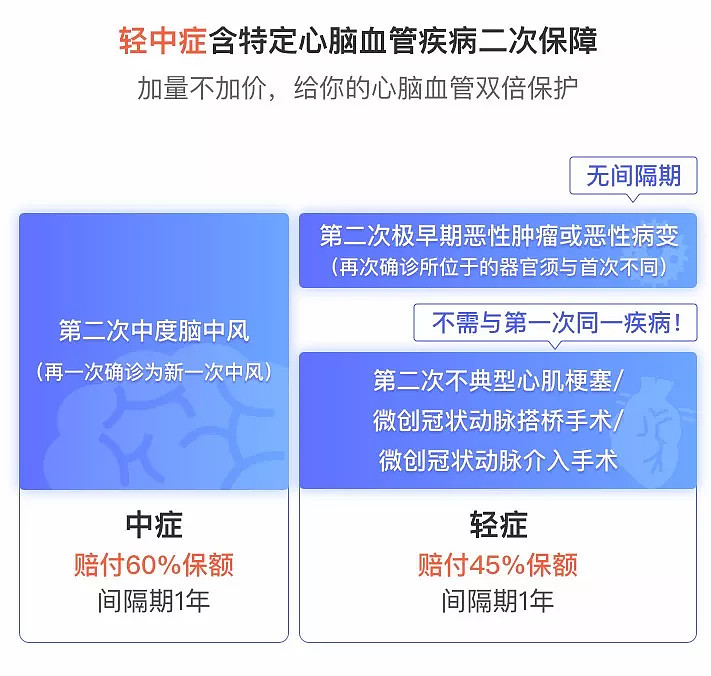

中症赔 2 次,赔付比例均为 60%(中度脑中风额外赔 1 次)

轻症赔 3 次,赔付比例均为 45%(原位癌、心梗相关的 3 种疾病,额外赔 1 次)

被保人豁免:被保人轻症、中症可豁免后续未交保费,保障依然有效。

「达尔文3号」最大的优势在于: 60 岁前患重疾,赔付 180%。

比如买 50 万保额,60 岁前得重疾一共能赔 90 万。

这个优势能给大家带来什么切实利益呢?

我们且往下看。

有何亮点

「达尔文3号」,3 大亮点,值得分享。

亮点一:60 岁前确诊,额外赔付 80%

作为同批上市的两颗耀眼新星,「达尔文3号」的重疾额外赔付责任与「超级玛丽3号Max」一模一样:60 岁前患重疾,赔付 180%。

人生前期保障十分充足,这对于想做高重疾保额的消费者是一大利好。

亮点二:高发重疾保障全

「达尔文3号」将高发的极早期癌变和特定心脑血管疾病,纳入轻/中症,均可获得二次赔付:

中度脑中风 2 次赔:中度脑中风不仅发病率高,也容易复发。纳入中症,间隔 1 年额外赔 1 次 60% 保额;

特定心血管疾病 2 次赔:不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥、纳入轻症,间隔 1 年就再多赔 1 次 45% 保额;

原位癌 2 次赔:原位癌纳入轻症,赔了一次原位癌后,再次患原位癌,还能赔 1 次 45% 保额(不同器官)

几乎覆盖了当下高发重疾早期形态的保障↑

这三项自带的二次赔责任,相当优秀。

亮点三:疾病赔付比例高

新定义中,甲状腺癌被分级对待:早期甲状腺癌被划归为轻度恶性肿瘤,按轻症来赔。

而在目前旧定义产品「达尔文3号」中,可按重疾赔 100% 或 180% 保额。

另外,「达尔文3号」轻症赔付比例为 45%,而新定义规定:轻疾赔付比例不得高于 30%。

值得注意的是,「达尔文3号」可灵活附加癌症/特定心脑血管疾病 2 次赔付,均额外赔付 150% 保额。

1. 癌症 2 次赔付:

首次确诊非癌症,间隔期 180 天后确诊癌症,赔 150%

首次确诊癌症,间隔期 3 年后,癌症新发、复发、转移及持续治疗,赔付 150%

2. 特定心脑血管疾病 2 次赔付:

疾病种类:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症;

首次确诊非特定心脑血管重疾,间隔期 180 天后确诊特定心脑血管重疾,赔付150%

首次确诊特定心脑血管重疾,间隔期 1 年后,再次确诊该种心血管重疾,赔付150%

总的来说:「达尔文3号」保障全面且灵活。

涵盖重疾、中症、轻症,早期癌症、高发轻症、中度脑中风二次赔,还可按需选择附加癌症、特定心脑血管二次赔。

不过,保障更充足,价格也水涨船高:

30 岁男性,50 万保额,保终身,30 年交,基础责任

每年保费 6115 元,比同类的「超级玛丽2号max」贵 10% 左右

所以,这款产品推荐给追求高额赔付、关注高发疾病的朋友。

升级后的超级玛丽3号Max

重疾险产品迭代速度之快,令人咂舌。

去年「超级玛丽2号Max」上线仅 1 个月,信泰保险就推出了「超级玛丽3号Max」。

经过此次升级,是否保障更加充足呢?

红字部分为保障升级内容

投保规则

从投保规则看,「超级玛丽3号Max」未做改动:

投保年龄: 0-55 周岁

保险期限:终身

投保职业:1-4 类

最长交费期: 30 年

等待期:90 天

保障升级

「超级玛丽3号Max」相较于老版本有 3 大升级:

升级一:重疾额外赔 80%

「超级玛丽3号Max」最明显的升级在于: 60 岁前患重疾,能赔 180% 保额,直接刷新了赔付的上限。

在重疾险市场的良性竞争下,重疾额外赔付已不稀罕。

市面上优秀的产品可以额外赔 50%,部分极优质的产品可达到 60%。

但此次「超级玛丽3号Max」额外赔付比例达到 80%,确实出人意料。

相当于购买一份 50 万保额的重疾险,再送一份 40 万保额,保至 60 岁的定期重疾险。

一份价钱,两份保障。

升级二:轻/中症也能额外赔

”既然重疾可以额外赔,为什么轻/中症不可以呢?“

在重疾险产品同质化的困局中,「超级玛丽3号Max」从轻/中症保障责任设计上找到了突破口:

60 岁前确诊轻/中症,均有额外赔付,分别是 10%/15%

轻/中症相较于重疾,理赔门槛低,获赔概率更高。

赔付比例自然越高越好。

升级三:癌症/心脑血管二次赔付比例

「超级玛丽3号Max」在癌症/心脑血管赔付条件不变的基础上,将赔付比例从 120% 升到了 150%,保额更加充足。

相对应,「超级玛丽3号Max」价格也比老款贵了 6% 左右。

但结合她优质的保障责任来看,性价比依旧很高。如果追求 60 岁前重/中/轻充足的保额,那么这款产品很合适。

精算师寄语

旧产品价格便宜,保障全面,现在又能择优理赔,是目前最好的选择。

优质的新产品要等多久?不好说。

究竟 “ 买新 or 买旧 ”,很多朋友还拿不定主意。

对这个问题,徐老师可以直言不讳地说:“尽快购买旧重疾”。

了解「达尔文3号」「超级玛丽3号Max」及购买,请至微信公众号。

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师,公众号“精算盘管家”主笔

微信咨询号:renminFCAA2