关注精算盘,私人定制+理赔协助

微信公众号:精算盘管家

今天分享个简单赔案,有消费者购买百万医疗险,投保时没有告知阑尾炎,一年后罹患肠癌,是否可以正常获赔呢?

通过此文,你将了解以下内容:

折中方案,该不该接?

未如实告知,出险后就能拒赔?

保险服务的关键,究竟是啥?

折中方案,该不该接

上周,精算盘粉丝联系徐老师,碰到一件棘手理赔案件。

他的父母之前曾通过熟人介绍,购买了平安百万医疗险。今年 4 月父亲确诊肠癌,在找平安理赔时,却没想到遇上了大麻烦。$中国平安(SH601318)$

案情要点梳理如下:

2017 年 11 月,阑尾炎打吊针 3-4 天

2018 年 3 月,购买百万医疗险,平安e生保2019 年 3 月,完成续保2019 年 4 月 ,确诊罹患肠癌2019 年 7 月,出院后提交理赔资料,保险公司以“投保时没有如实告知阑尾炎就医”情况,主张解除合同。被保人与保险公司多次沟通后,保险公司提出:首次住院赔 50% 金额,解除合同,以后肠癌住院无法获赔。这已是徐老师碰到的第N个和消费者“讨价还价”的案例了,根据我们的多年经验,通常只有当保险公司自己没底气时,才会给出这样的折中方案。那么,对于平安的这个提议,被保人到底是不是应该接受呢?

未如实告知,出险后就能拒赔吗

旁观人看来,投保时,没有如实告知阑尾炎,1 年后诊断肠癌,拒赔似乎天经地义。

且慢,我们先详细阅读一下《保险法》规定:

《保险法》第十六条 节选

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

黑色下划线部分请多读两遍!尤其是——

关键词:“足以影响保险人决定是否同意承保或者提高保险费率的”

简而言之,就是在投保时,没有告知“阑尾炎”就诊,是否构成上述“重大影响”。

从普遍认知而言,阑尾炎是很轻的疾病,即使施行手术恢复也很快,且没有后遗症,不应构成“重大影响”。

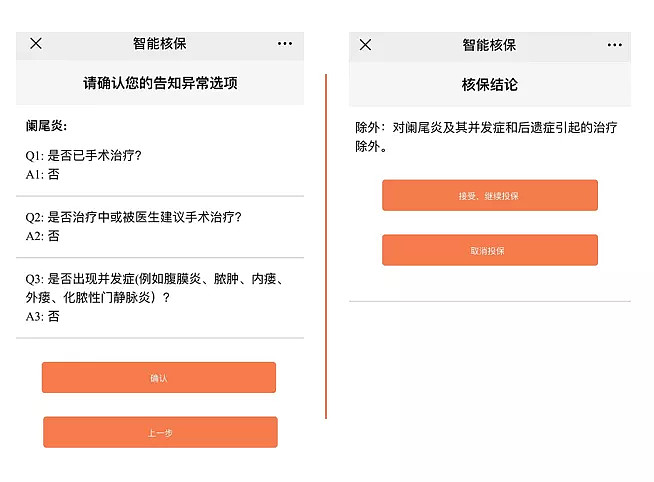

为此,徐老师还特意走了一下智能核保,看看站在保险公司角度,核保出的是个啥结果。

核保结论:阑尾炎及并发症除外。

通俗解读:被保人投保前存在阑尾炎,无并发症情况下,可以正常投保此产品,仅是不赔偿阑尾炎的相关治疗费用。

因此,被保人罹患肠癌,不属于阑尾炎,理应获得 100% 报销。

当我们知道最终的结果应是如此,回头再看保险公司那一句:

首次住院赔 50% 金额,解除合同,以后肠癌住院无法获赔。

有没有感到一丝寒意?

保险服务的关键,究竟是啥

通过上述分析,保险公司似乎没有严格按照《保险法》规定,阑尾炎不构成重大影响,涉嫌违反解除保险合同。

面对保险公司不合理的提议,被保人由于不熟悉《保险法》,只能同意解除合同,获得 50% 首次赔偿,并且无法报销余下的理赔费用。

通过熟人购买;

买的也是大公司的产品;

为何还会遇到如此糟心事情?

有些人可能对此难以理解。

但如果换个角度去思考两个问题:

1. 熟人属于代理人,受保险公司管理,一旦保险公司与被保人发生纠纷,难以站在被保人的立场上去维权。

2. 由于保险合同的复杂性,大部分销售人员并不掌握所需核保及法律知识,也无法给予专业的帮助。

我们会发现,正是专业和独立性的缺失,才让该被保人在理赔的关键时刻,缺少专业人士协助解读《保险法》,最终吞下不利的苦果。

拥有专业、独立的第三方支持,此时方见珍贵。

精算师寄语

一位长者在罹患癌症前,通过熟人购买了份百万医疗险,本以为今后生病,钱的问题至少可以不用操心。

但保险公司抓住“阑尾炎未告知”这个纰漏,涉嫌违反《保险法》的相关规定,竟然解除了合同,使得患者仅获首次治疗的 50% 报销。

当患者的儿子找到我时,合同已然解除,如若翻案难度加大。

而且可能是考虑到熟人介绍的缘故吧,患者最终决定放弃投诉。

这是一个让人沉重的结局,保险公司看似以较小的代价解决了一个赔案,但谁知道这个错误的决定,会不会对其产生更大影响呢?

本文作者:徐老师,拥有超过16年的中国和亚太地区保险工作经验,负责产品开发、承保、再保、准备金评估和保险公司财务分析等工作,为多家互联网保险创业公司提供精算咨询和顾问服务。在工作之余,为上千家庭提供个性化的互联网保险解决方案。

精算盘团队,自 2017 年起,为上千家庭提供高性价比的保险产品定制,协助解决上百例赔案。

通过精算盘投保的每一份保单,我们都将提供理赔协助服务。

微信公众号"精算盘管家",( ID:zhaocaimao818)

私人定制+理赔协助,添加微信:【renminFCAA2】咨询