广予茶座 🔗网页链接

巴菲特购买华盛顿邮报的估值过程

杨天南老师翻译的《巴菲特之道》,里面涉及巴菲特9个投资案例,分别是:华盛顿邮报公司·盖可保险公司·大都会/ABC公司·可口可乐公司·通用动力公司·富国银行·美国运通·IBM(国际商业机器公司)·亨氏食品。

巴菲特对不同公司的估值,值得价值投资者反复学习与思考。但是书中对具体估值的计算过程不是很详细,新手看一遍不好理解。

巴菲特对其9个公司的估值,大体用了两种方法:

1,基于现状的无风险收益率贴现法。

2,基于未来自由现金流的两段式折现法。

今天,先梳理一下华盛顿邮报内在价值的评估过程。这个公司,由于利润增长率不是很明显,巴菲特评估用的是第一种方法:基于现状的无风险收益率贴现法。就是把企业作为特殊债券,利息取无风险收益率(又称贴现率,一般为长期国债利率,如十年期、三十年期等,A股可以取十年国债利率3%-4%),来计算企业内在价值。估值公式:企业内在价值=股东盈余/无风险收益率。这就需要确定股东盈余是多少。

一、先复习一下巴菲特关于股东盈余的描述

对企业进行估值,我们需要评估企业的盈利能力。但“净利润”这个指标,比较容易被调节(隐藏或夸大)。1987年巴菲特提出了一个概念——“股东盈余(owner earnings)”。

股东盈余 = 净利润 + 折旧摊销等非现金支出-为维持公司盈利能力所需要的工厂设备等资本化开支。简单点就是,股东盈余=净利润+折旧摊销-资本支出。

“净利润”可以在利润表里直接找到。

“折旧摊销”,一般在财报的现金流量补充说明项目里有相应数值(固定资产折旧和无形资产摊销科目)。

“每年平均的工厂和设备等的资本化开支”,是估计数字,估计有时候是非常困难的。

即便是这样,巴菲特更倾向于在估值的时候使用“股东盈余”,而不是“财报净利润”。

简单理解,股东盈余,就是不考虑发展,在维持公司现有盈利能力的前提下,可以用来分红的资金,就是股东盈余。这部分才是归属股东的真实利润。

巴菲特说,“并非所有的盈利都是平等创造的。”相对于利润而言,重资产型企业财报中所提供的利润指标常常是虚的,因为这类企业会被通货膨胀悄悄侵蚀,它们的盈利就像海市蜃楼一般并不真实。因此,只有能估算出公司预期的现金流,会计盈余才有意义。

一家公司的现金流,习惯上被定义为税后净利润,加上折旧、损耗、摊销,以及其他非现金费用。巴菲特解释说,这个定义的问题在于,它遗漏了一个重要的事实:资本支出。

巴菲特警告,现金流也不是一个完美的评估价值的工具。实际上,它经常误导投资者。对于评估初期需要大量投资而后期支出少的企业类型,例如房地产开发、气田、电缆公司等,现金流是个合适的评估方法。另一些行业,例如要求持续资本支出的制造业,则不能用现金流指标来准确估值。一家公司需要将多少当年利润再投入新设备、工厂改进,才能维持其市场竞争地位?

根据巴菲特的观察,绝大多数美国公司的资本支出几乎等同于它们的折旧。他说,你可以将资本支出递延一年或更久,但长期而言,如果你不进行资本支出,公司竞争力将下滑。这些资本支出就像人工费用和水电成本一样不可或缺。

巴菲特警告,你不能仅仅关注现金流,除非你愿意减去必要的资本支出项目。

相对于现金流,巴菲特更喜欢使用“股东盈余”——一家公司的净利润,加上折旧、损耗、摊销,减去资本支出和其他必需的营运资本。

但巴菲特承认,股东盈余这项指标无法提供精确数字。计算未来的资本支出经常只能预估,所以,他引用凯恩斯的名言:“宁要模糊的正确,不要精确的错误。”

二、华盛顿邮报内在价值的估算过程

1973年,华盛顿邮报的总市值为8000万美元。巴菲特说:“大部分证券分析师、媒体经纪人、媒体执行层都将公司估值为4~5亿美元。” 为什么巴菲特如此估值?让我们一步一步看看巴菲特的评估路径。

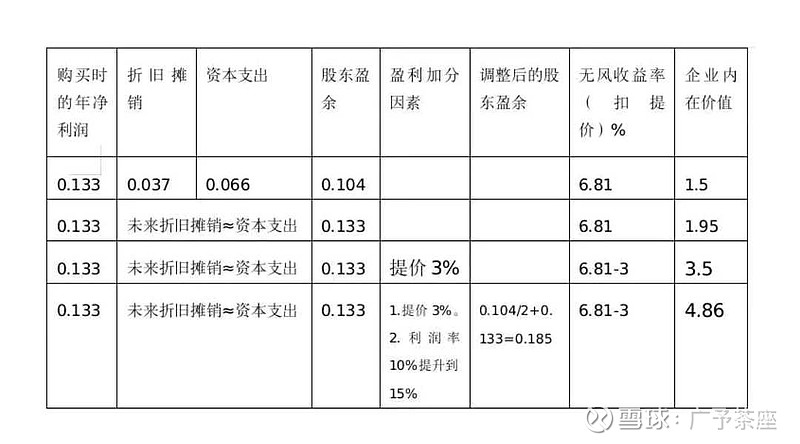

我们从1973年的股东盈余开始:净利润(1330万美元)加上折旧和摊销(370万美元),减去资本支出(660万美元),得出1973年公司股东盈余1040万美元。

(下表是评估过程)

第一步:

计算出股东盈余1040万美元,用美国长期国债的利率(6.81%)去除股东盈余,那么华盛顿邮报的价值达到1.5亿美元,几乎是市值的两倍。

0.104/6.81%=1.5。但是远低于巴菲特的估值4~5亿美元。

第二步:

巴菲特认为,整体而言,一个报纸类公司的资本性支出,最终将等同于折旧和摊销。这样,公司净利润将大约与股东盈余持平。我们可以简单地将股东盈余除以无风险利率,这样,华盛顿邮报公司估值结果是:

0.133/6.81%=1.96亿美元。但仍然低于巴菲特的估值4~5亿美元。

第三步:

假设股东盈余上升的幅度能赶得上通货膨胀的幅度。

报纸业拥有非同寻常的提价能力,因为它们大多数在当地居于垄断地位,其提价幅度可以超过通货膨胀的幅度。我们再做一个假设——华盛顿邮报有能力提价3%,那么公司的估值就接近3.5亿美元。

0.133/(6.81%—3%)=3.5亿美元。仍然低于巴菲特的估值4~5亿美元。

第四步:

巴菲特知道公司当时税前利润率是10%,低于历史上15%的平均记录。他相信,在新的领导人凯瑟琳的领导下,公司会重拾雄风,恢复到历史15%的平均水平。

如果税前利润率改善至15%,那么公司的利润将增加:0.104/2=0.052亿美元。那么公司现值将多出1.35亿美元,使得整个公司估值达到4.85亿美元。

(0.104/2+0.133)/(6.81%—3%)=4.86亿美元,和巴菲特的估值4~5亿美元一致。

三、散户乙老师2014年对老窖的简单估值

2014.10.11链接🔗散户乙:防止买贵篇汇总(一)

散户乙:一个股票的价值,其实就是一个公司未来现金流的折现。老窖目前到底贵不贵?

关于老窖的价格贵不贵,在股吧这个股民的缩影里就能看出,是见仁见智的,差别巨大。在不同人眼里、甚至在不同的行情下,大家的意见都会发生很大变化。行情一差,股价看到十块以下了。行情一好,有的喊出100了。有没有个大概的标准?有没有个大概的数?

我一直认为巴菲特的标准是比较靠谱的,一个股票的价值,其实就是一个公司未来现金流的折现。

关于老窖,我们可以大致算一个算术题,假设今年老窖能赚18亿,今年一年期的社会无风险利率大概是6%。那么,简单算今年老窖的价值就是18/0.06=300亿。股价300/14=21.42元。未来老窖会怎么样呢?我们只要循着两条线去预判就可以了。

以上是散户乙老师的估算办法,他把老窖当成不增长的公司了,也没考虑提价因素,所以说这个价格,长期看已经非常安全了。

实际上,我认为用方法2,基于未来自由现金流的两段式折现法估值,更能反映公司价值。