你投长电,长电可以投自己吗?——$长江电力(SH600900)$ 长江电力的公司间投资(incorporate investment)#电力# $电力(BK0045)$

一、想赚长江电力的钱绝对不能忽略的东西

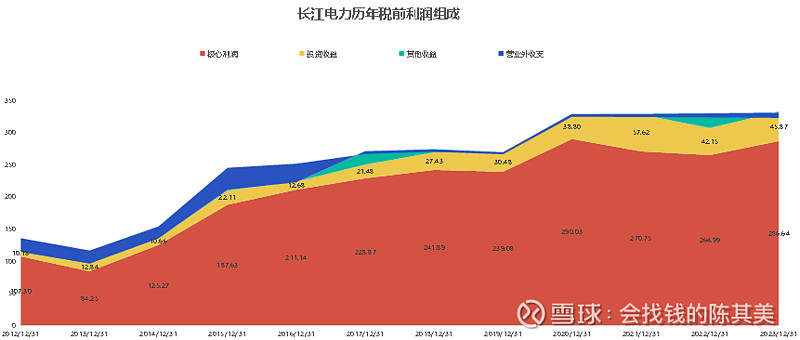

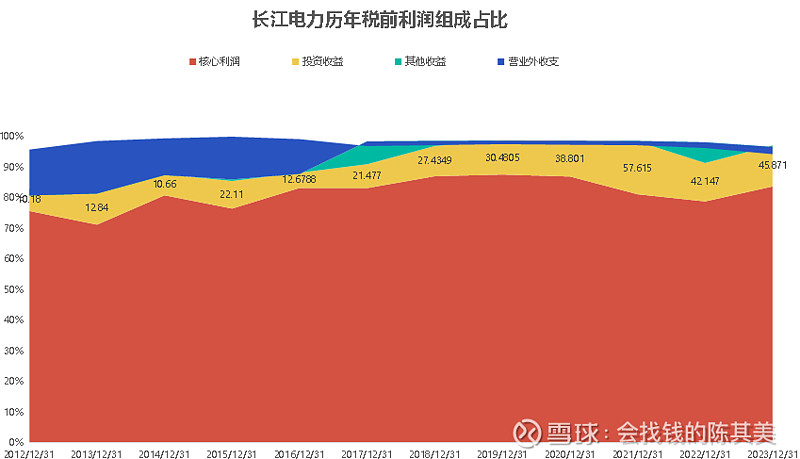

长江电力的利润除了发电业务主力贡献之外,还有一项比重越来越大,在业绩预测时已不容忽略,是什么呢?就是投资收益。从2019年之后,长电的投资收益占比逐渐上升,2021年达到过最高的57.62亿,也可以看到2021年因为长江来水偏枯导致主营核心利润少了20多亿,正是投资收益大增20亿,有效熨平了主营业绩的波动。而且投资收益也关系到未来长电整个产业链的布局,总是不能守着这6个大坝一劳永逸,那么也就丧失了成长的可能性。

而大部分人并不知道投资收益是怎么形成的?其实并不是所有的投资都会以投资收益的形式呈现,有的不是真正的投资,是炒股,有的不是实质的投资,是子公司。所以很有必要搞清楚长江电力投资收益的真实底样和成色质量。

二、是不是公司“撒币”就是投资啦?

公司一般会进行什么样的投资?你可以说只要真金白银往外掏就是投资没什么问题,但这种说法很业余也很笼统,根本无助于弄清公司的真实投资状况。如果从稍微专业点的角度来看,实际上人们通常以能否控制被投资企业或对投资企业实施重大影响(significant influence)为标准,将公司间投资分为金融资产投资、对联营企业的权益性投资、企业合并、对合营企业投资4类。重点强调公司能否施加实际的影响是最重要的标准,通常对目标公司的持股比例是一个明确的标识。因为不同的分类决定了会计上如何处理他们的损益,我们经常挂在嘴边的投资收益也其实主要指的就是联营企业的投资收益,并不是只要撒钱有回报就是投资收益。我们不妨以长江电力的公司间投资为例来看看咱们现金奶牛水茅的投资状况。

三、金融资产:长电会炒股吗?不会是韭菜吧!

长江电力肯定是炒股的吗,而且2023年整年下来,长江电力炒股投资亏损了将近1.629亿,爽吧,谁也别想赚快钱。有人说那他不如直接买自己的股票呢,稳稳地收益。如果直接在二级市场上买入自己的股票,那就是回购不是炒股了。不过其实可以买基金嘛,再让这只基金持仓自己不就好了,甚妙。从哪里能看出来了呢?这就牵涉到金融资产这个东西了。

先科普下什么是金融资产投资:通常是一个公司对目标公司持股比例在20%以下,且无法产生重大影响,也无法参与到公司的经营决策,是一种被动型的投资,通俗来讲就是赚股价波动的这点资本利得。那怎么知道是亏还是赚呢?

金融资产在会计处理时,又分为三大类:

(1)持有至到期投资(一般就是债券);

(2)以公允价值计量(fair value)且变动计入利润表当期损益FVTPL(主要是交易性金融资产比如股票或者被专门指定这种方法处理的活跃性非常高的资产);

(3)以公允价值计量且变动计入资产负债表其他综合收益科目中FVOCI。

长江电力以公允价值计量的金融资产一共有49.24亿,占比最大的就是股票39.94亿。用大白话说就相当于长江电力用自己的钱去炒股,买了一些股票准备随时高抛赚收益,买了另外一些不打算交易的股票准备长期持有。

前者就像是我们散户的投资行为一样,一年下来还被割韭菜了,浮亏5109万,直接计入利润表的亏损。因此要想在利润表里看到包括股票、基金在内的所有金融资产一年下来的赚还是赔,就去看利润表里的公允价值变动损益,而不是投资收益那个科目。

2023年整年下来,长江电力金融资产投资亏损了1.629亿。金融资产里边还有一小部分股票是长期投资不以短期买卖为目的,要以公允价值计量且变动计入其他综合收益FVOCI中,不过报表里给的是累计变动值,这个可以在资产负债表的其他综合收益中看到。

长江电力买入一些股票和基金,通过公允价值的变动直接影响利润表。具体来看,买了2只短期持有赚差价的股票:北控水务集团和嘉泽新能,买了2只长江主题的ETF基金,行情不好,一年下来妥妥的韭菜。但是我还是想说一句话,作为央企,不能只看重短期利益,积极履行长江生态保护的义务也是至关重要的,必须支持长江保护主题ETF的发行。

长期持有不打算卖掉的2只股票:建设银行和中广核电力。建设银行从买入到现在已经累计爆赚19.69亿(暂时体现在其他综合收益OCI中,不影响每年的利润)。

长电这个韭菜实际上还算是不合格的,毕竟也没亏多少,而且人家长期投资的那些股票实在是赚发了,要是有识时务者看到长电长期股票投资里加入了建设银行,也跟着买进去岂不是也财富自由了呢。

四、长期股权投资:这才是真正长远的投资

还是不要想着去乱投一堆自己不清楚的公司,早晚掉坑里。对于公司来说长期股权投资才是正道。长江电力的长期股权投资实际上是分3种的:一种是以20%-50%的比例参股让别人的公司成为自己的联营企业,一种是自己干脆直接出钱和别人出资成立个合营企业,还有一种以50%以上的比例参股,控股让其成为自己的子公司。

(一)快速去参与到产业链中去(联营企业投资)

对于长江电力占最大头的就是联营企业的投资,可以快速参与到上下游产业链相关的企业,通过不断增加持股比例,对目标公司的决策产生影响。

国际上通常持股比例在20%—50%,就算是本公司的联营企业(associate),会计处理上就要使用权益法,就是要按照持股比例分享被投资企业的经营成果,(人家赚的净利润*你的持股比例),这个能按比例够分享到的利润通过利润表中的投资收益一栏影响当期利润。

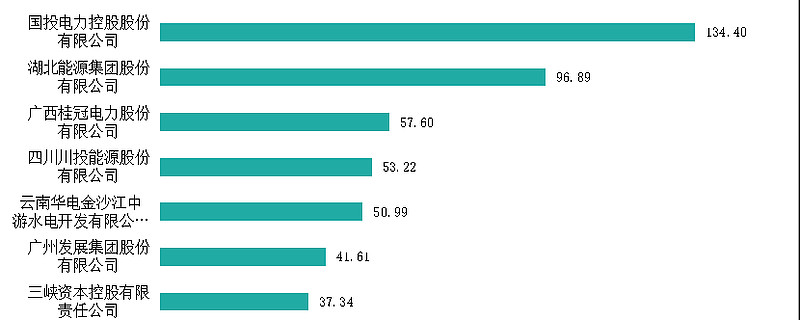

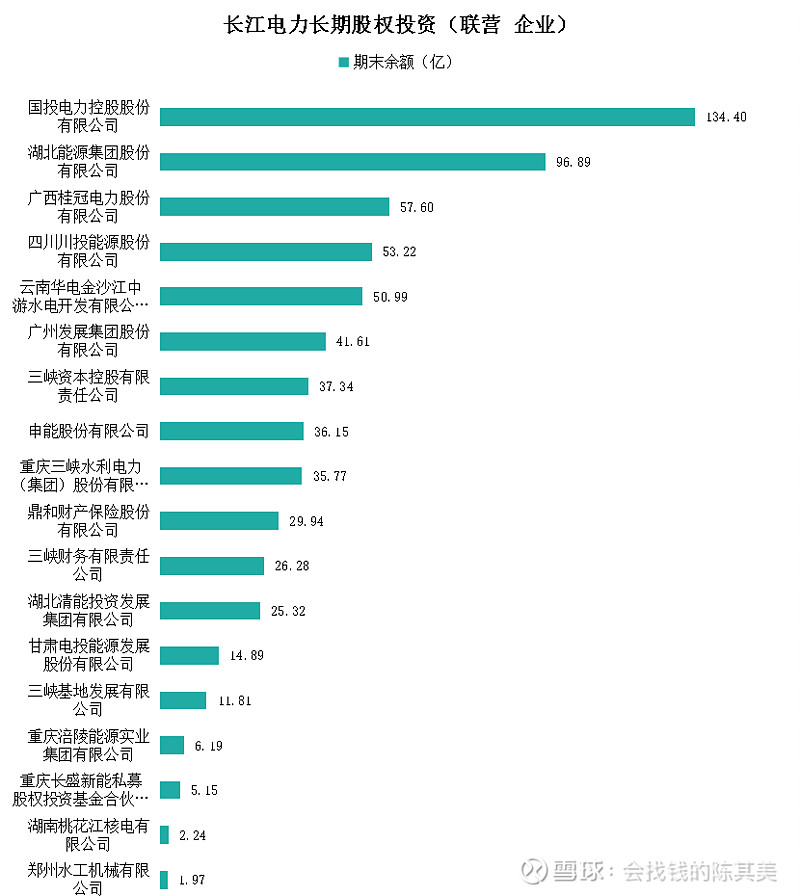

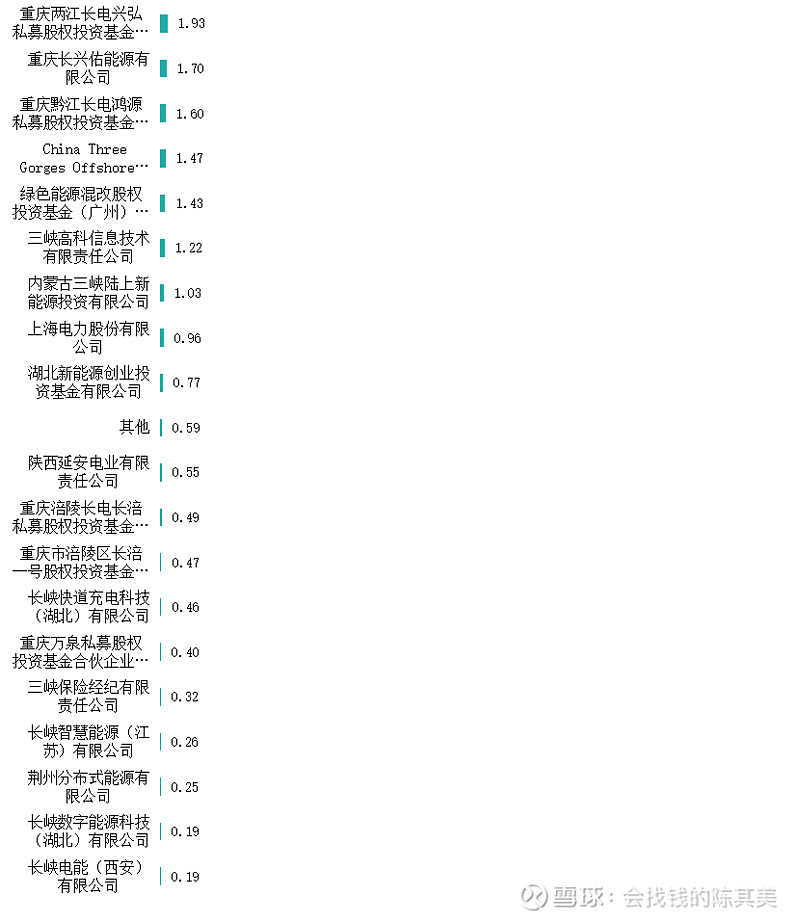

具体到长江电力,还不太一样,这个比例应该是超过10%就算了,跟国际上20%的标准还是有出入的。也就是持股比例10%—30%范围的企业都算长电的联营企业。例如报表里披露的最主要的10家,按照参股比例排下来的话分别是:湖北能源集团股份有限公司、鼎和财产保险股份有限公司、申能股份有限公司、广西桂冠电力、三峡资本、重庆三峡水利电力(集团)股份有限公司、国投电力、四川川投能源股份有限公司、广州发展集团股份有限公司、云南华电金沙江中游水电开发有限公司等,如下表。

(二)直接出钱合作设立合营公司(合营企业投资)

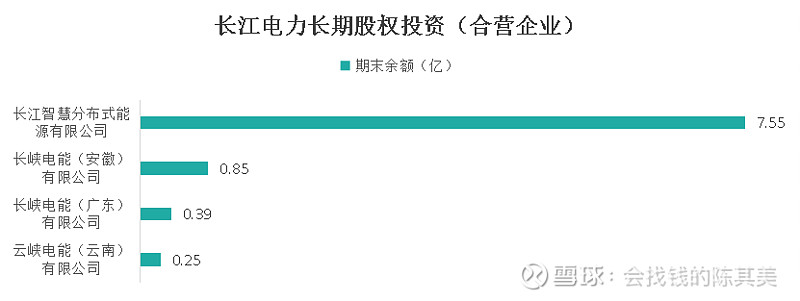

有时候为了经营的方便,长电还自己出资和其他实体联合创办几家合营企业,不过也是按照和联营企业一样的权益法分享利润的,比如:云峡电能(安徽)、长峡电能(安徽)长江智慧分布式能源有限公司、长峡电能(广东)。如下表。

2023年度长电通过联营和合营参股了这么多的企业,成果如何呢?利润表显示有42亿进账(本年度总的投资收益是47亿),2022年这一数据还只有35亿。这个数据表现如何呢?可以计算下,总投资的账面价值是563亿,利润是42亿,毛估2023年投资收益率要有7.5%,在2023年的投资市场来看已然是很出色的成绩了。

(三)简单粗暴直接控股过来

长江电力对于一些非常核心的经营性业务,会以控股的身份出现。国际上持股比例在50%以上,就会成为该公司的子公司(subsidiary),也就是控股公司,你如果控股的子公司赚了多少钱哪里看呢?这就跟前边几种不一样了。因为是你的子公司,你就不只是分享下他一年到头赚的利润,他的资产和负债你也得兜着点,都是你的呢。所以子公司会计处理上要用购买法把他所有的东西都合并过来。这就是我们经常看到的编制合并财务报表,将子公司的资产、负债全都合并进来。

看了下长电的控股公司(子公司):有8家100%控股的全资子公司:三峡金沙江云川水电、三峡金沙江川云水电、长电新能、长电投资、长电宜昌、中国长电国际、长电电力销售、长电(张掖)能源。1家持股70%的三峡电能、2家51%的长电(休宁)能源和奉节县菜籽坝抽蓄清洁能源公司。

那么2023年公司子公司表现成绩如何呢?合算之后子公司的总利润至少在194亿,子公司的净资产总计大概在1858亿。毛估这一块的投资收益率要有10.5%左右。

五、综合评述:静待花开,也要防止赶不上车

长江电力2014—2015年以及2023—2024年两次资产大重组收购之后,坐拥乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座水电站,全球第一,遥遥领先,但是大局已定。接下来一方面要等财务费用的降低和折旧的逐渐完成,利润开始释放,成为真正的几乎零成本的印钞机。未来高度在哪里?一方面先把7179万千瓦装机量的潜力发掘出来完还得几年,另一方面就要看长江电力的长期股权投资了,因为它涉及到了未来的水风光一体化和抽水蓄能等产业,这决定着他还能突破多久。

长电前几年市场并不喜欢,毫无故事可言。幸运的是还能见证他历史上也可能是最后一次大的资产重组,并入白鹤滩和乌东德。10年前他完成了向家坝和溪洛渡的并购,用五年左右的时间完成了蜕变。现如今他再次迎来跃迁的机会,是否还用5年呢?其实在最新的财年里它的业绩表现只能说一般般,实际支撑不起目前的表现,完全是靠目前整个板块的发力和资金抱团的助推。

但是从3—5年的时间里,以最简单的装机量增长幅度来看,股价目标也直接在35-40之间,什么时候进入都不晚,不过需注意短期抱团回撤风险。

简单说了下长电,长电之外是否还有更好的投资标的呢,华能水电也很不错呢?堪称未来的小长电。不过似乎可以再期望下雅鲁藏布江上的那座墨脱水电了,可抵3个三峡了耶,15年后墨脱可能就能接力长点了哈哈,大家还是有慢慢变富的人生大机会呢。千万不要多想了,墨脱水电站不是用来蓄水淹印度的,不过关键时刻就是悬在印度头上的那把剑了!