第一部分:企业分析

1.1 企业概览

浙江伟星新型建材股份有限公司,简称伟星新材,创立于1999年10月12日,注册资本15.92亿,并于2010年3月18日在深圳证券交易所上市。

伟星新材系中国民营企业500强伟星集团有限公司的控股子公司,专注于研发、生产、销售高质量、高附加值的新型塑料管道(PP-R管材管件、PE管材管件、PVC管材管件、PB采暖管材管件等系列产品),并积极拓展净水设备和防水事业,是国内PP-R管道的领先企业,先后荣获国家企业技术中心、国家知识产权示范企业、中国轻工业塑料行业十强企业、浙江省政府质量奖等多项荣誉大奖,在行业内树立了良好的企业信誉和口碑。

伟星新材在浙江、上海、天津、重庆、西安、泰国建有六大现代化生产基地,经过二十多年的耕耘与磨砺,坚持“产品+服务”为客户提供系统解决方案。公司产品涉及给水、排水、采暖、净水、防水、燃气、油田、船舶、海洋养殖等众多领域,产品曾应用于鸟巢、水立方、港珠澳大桥、北京大兴国际机场等国家超级工程。公司主要从事各类中高档新型塑料管道的制造与销售。

1.2 行业市场规模

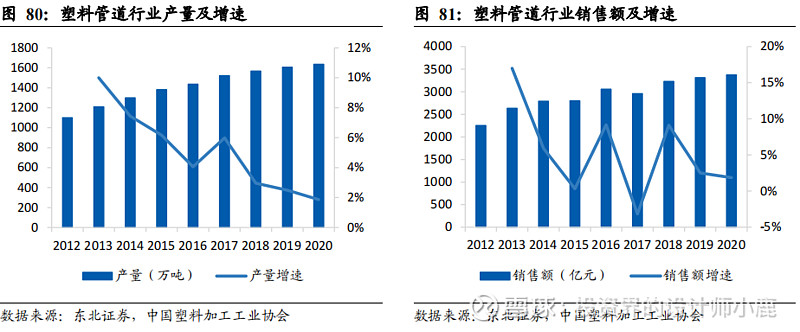

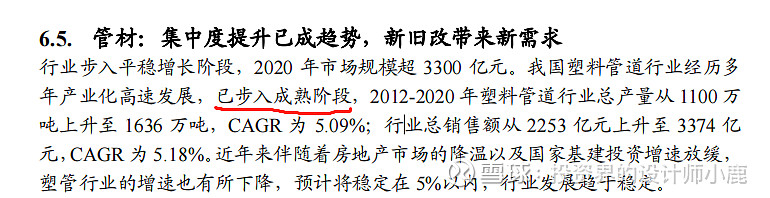

从上图可知,塑料管道行业产量每年都在递增,但是产量增速较为缓慢,甚至在不断下降;2012-2020 年塑料管道行业总产量从1100万 吨上升至1636万吨,年均增速达到4.10%。

塑料管道行业的销售额每年增加,但是销售额增速也在下降;从2012年的2253亿元上升到2020年的3374亿元,年均增速达到4.15%;2020年市场规模超过3300亿元。

今年来,伴随着房地产行业的降温以及国家基建投资增缓,塑料管道行业增速也有所下降,预计将稳定在5%以内,行业发展趋于稳定。

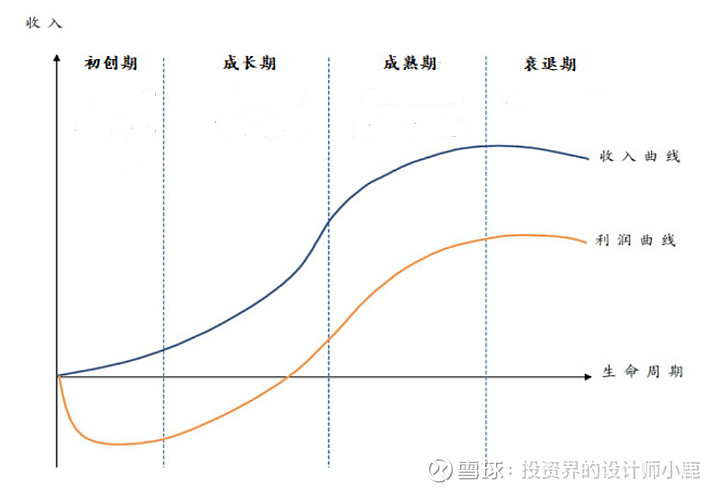

1.3 行业发展阶段

打开伟星新材2020年年报,第三节:公司业务概要,可以看到

另外,我们也可以从萝卜投研中看到:

综上所知,目前,我国塑料管道行业在经历了产业化快速发展阶段后,行业经济平稳增长,以及不如行业成熟阶段。

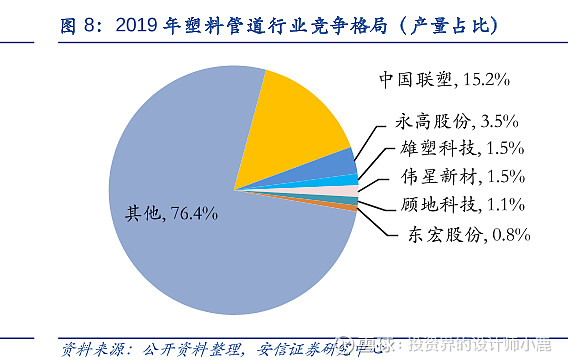

1.4 行业竞争格局

塑料管道行业发展多年,市场已经基本饱和,由中国联盟领头,永高股份,雄塑科技,伟星新材,顾地科技,东宏股份等各大企业占据绝大部分市场。而中国联盟远远领先其他企业。

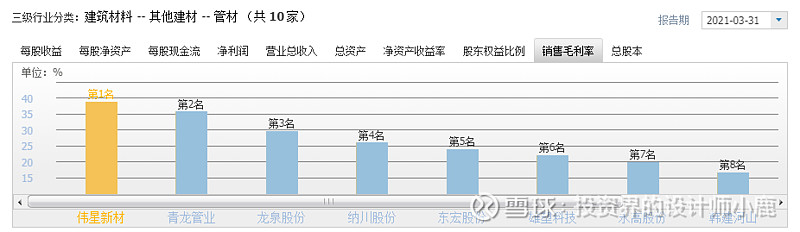

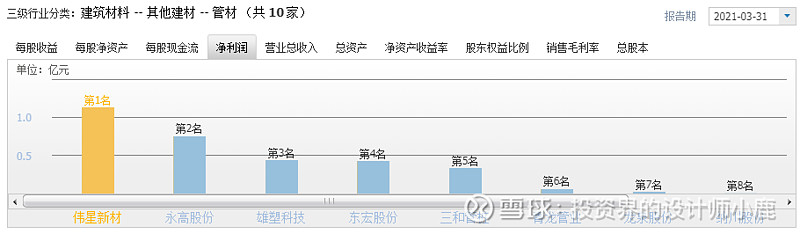

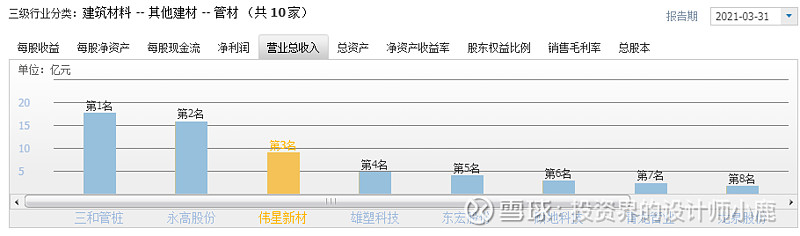

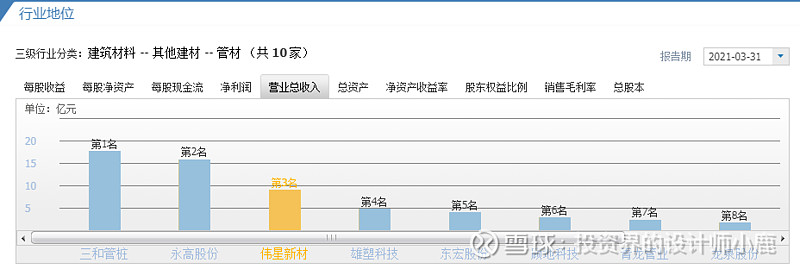

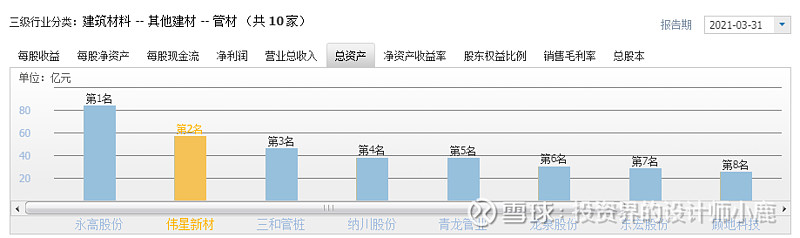

通过个股行业地位查询,分别比较销售毛利率、净利润、营业总收入,得出伟星新材销售毛利润和净利润领先其他企业,而营业总收入低于三和管桩和永高股份,排名第三。从而可以看出伟星新材行业地位相对较高,最大的竞争对手就是永高股份。

1.5 企业护城河

##$$$

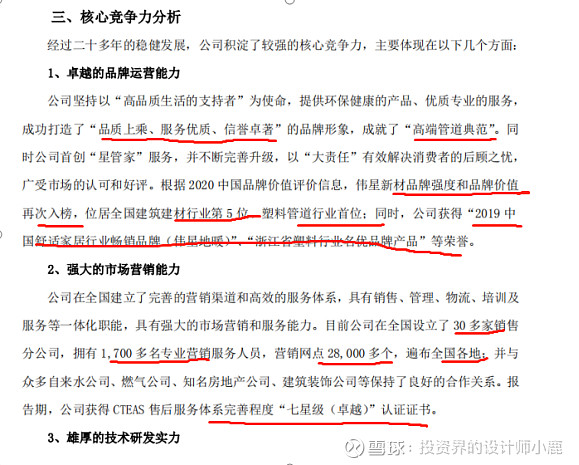

从财报中我们可以看出,伟星新材具有卓越的品牌运营能力,强大的市场营销能力,雄厚的技术研发实力,深厚的企业文化与优秀的管理团队。

1.5.1 品牌优势

通过财报分析,可以看出伟星新材成功打造了品牌形象,品牌强度和品牌价值位于行业首位,是国内塑料管道行业的领军者。

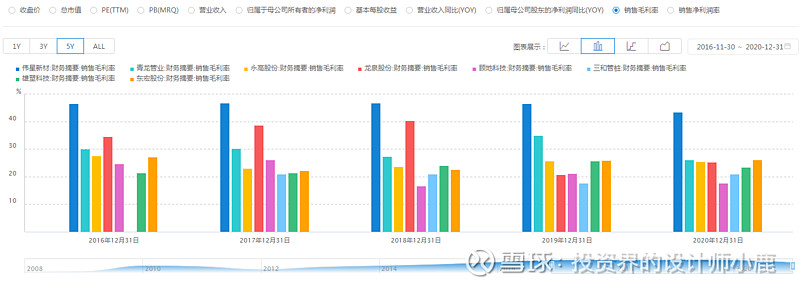

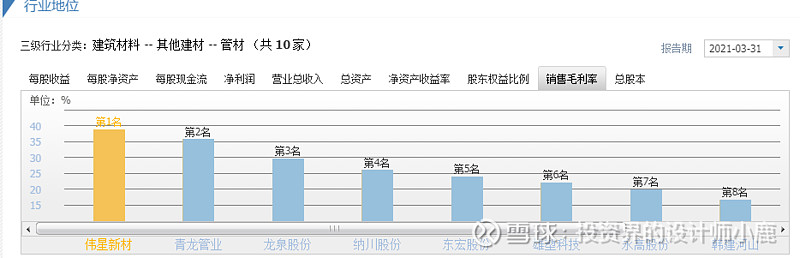

通过萝卜投研查找,同行业销售毛利率对比,可以看出伟星新材毛利率远远高于其他企业,排名第一。说明伟星新材具有品牌优势护城河。

1.5.2 效率优势

通过个股行业地位查询,对比营业总收入,总资产,销售毛利率的排名,我们可以看出伟星新材排名前三,销售毛利率排名第一,高的毛利率说明企业的成本优势。

所以伟星新材具有效率优势护城河。

1.5.3 独特资源

A、专利

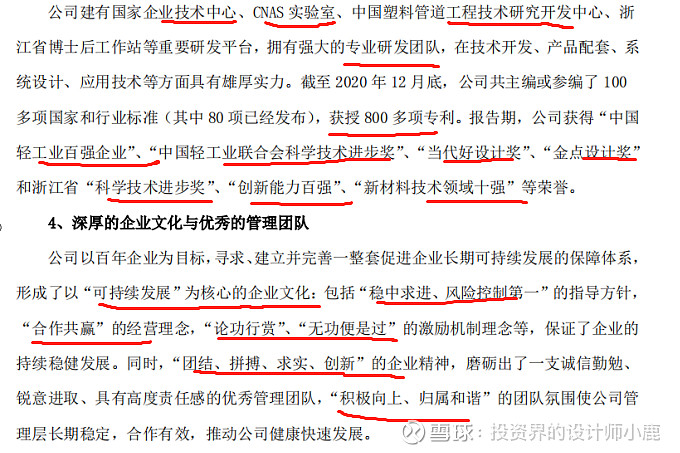

在年报中,我们看到公司共主编或参编了100多项国家和行业标准(其中 80 项已经发布),获授 800 多项专利;

说明伟星新材具有专利护城河。

B、渠道

在年报中,我们看可以知道全国设立了30多家销售分公司,拥有1700多名专业营销服务人员,营销网点 28000多个,遍布全国各地;从而可以得出公司具有强大的销售渠道系统;

说明伟星新材具有渠道护城河。

1.5.4 文化优势

管理能力本身不是核心竞争力,因为管理能力比较容易获得,但是企业文化很难复制和学习,在近五年的年报中,我们都看到了伟星新材核心竞争力包括深厚的企业文化与优秀的管理团队;

说明伟星新材具有文化优势护城河;

综上所述,我们可以得知伟星新材具有品牌优势、效率优势、专利优势、渠道优势、文化优势五种护城河。

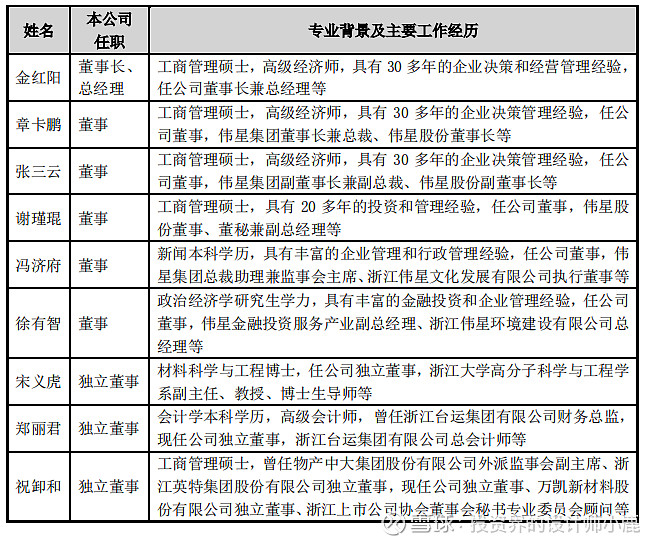

1.6 企业管理团队及企业文化

1.6.1 企业管理团队

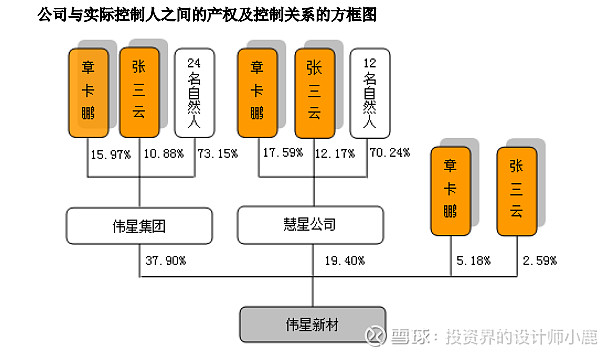

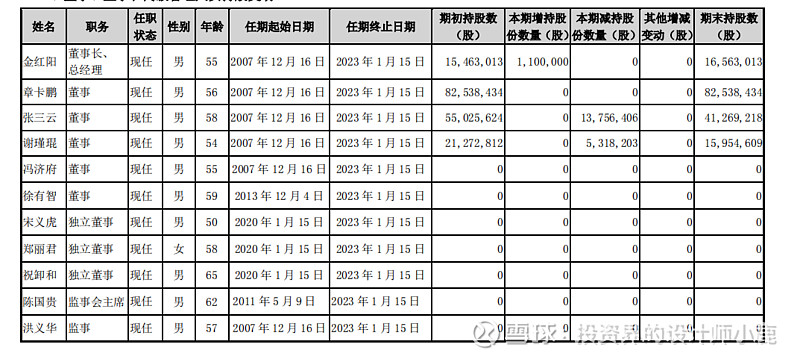

通过年报,我们得知实际控制人共计持有5.19%+2.59%+19.40%*(17.59%+12.17%)+37.90%*(15.97%+10.88%)=23.95%,合理的股权结构在34%到66%之间,通过计算结果知道,未达到合理标准,具有一定股权分散风险。

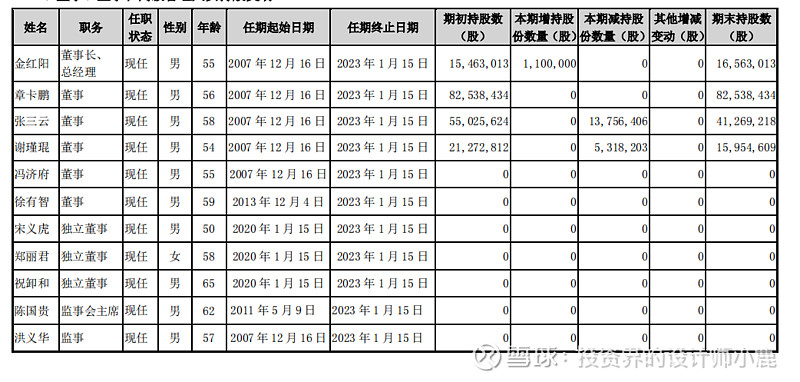

从财报中看出伟星的团队,大部分是2007年开始任职的,任职终止日期到2023年,还有很长的时间。伟星的管理层,都是高学历,各种行业的专业人才,经验丰富。团队方面的能力还是没有问题的。

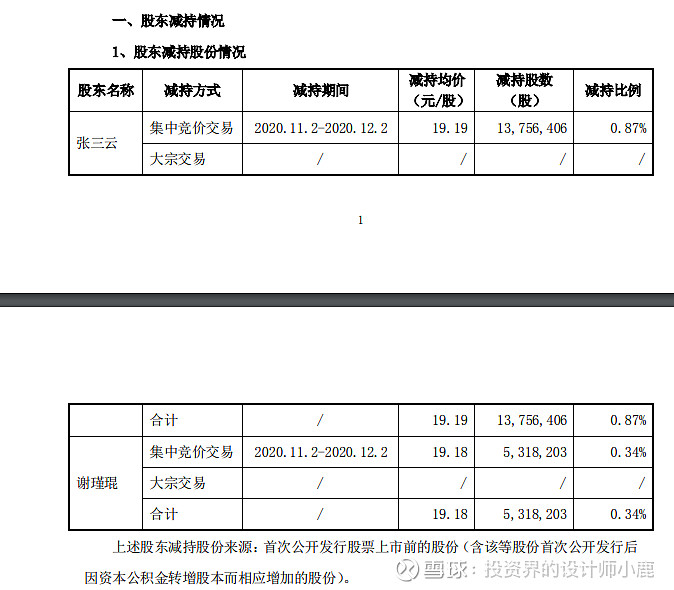

通过财报查到有两位大股东有减持现象,从财报中给出的网站查到相应公告,减持比例分别为0.87%和0.34%,合计1.21%,超过1%,有一定风险。

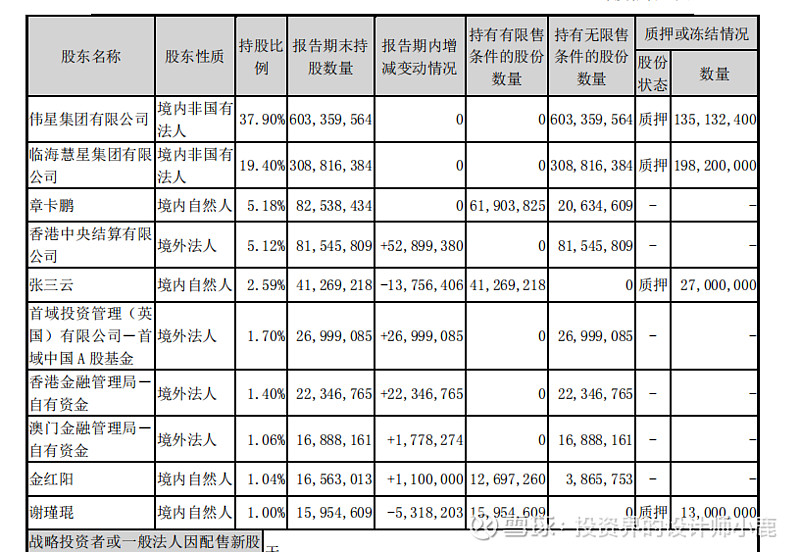

通过前十大股东持股情况,计算出质押数量占总股本的22.61%,超过10%,质押比例较大,风险也比较大。具体情况还要根据后面的财报分析,才知道公司真实情况。

1.6.2 企业文化

由上而知,伟星新材始终以“高品质生活的支持者”为使命,专注研发新型塑料管道,已成为国内PP-R管道行业大型现代化企业,并积极拓展净水、防水业务。为加速提升国际竞争力,伟星新材对品牌形象进行全新升级,启用全新英文商标VASEN。

伟星的企业使命是:高品质生活的支持者;

伟星的企业愿景是:成为高科技、服务型、国际化的一流企业;

伟星的企业核心价值观是:长期可持续发展;

从企业使命可以看出伟星为了提高生活品质,而不断提高产品质量,加大技术研究,从而生产出更好的产品给社会,让社会更好的发展;从企业愿景可以知道,伟星想成为一家高科技、服务型、国际化的一流企业,所以伟星必须更加坚定自己的行业领先地位,占据更多的市场,让社会知名度更广,社会更加认可企业;从企业核心价值观可以知道,企业的长期可持续发展满足现代社会的要求,满足国家的政策支持;从以上而知,伟星会拥有优秀的企业文化,从而让伟星有更大的动力去变得更加优秀。

第二部分:财务报表分析

2. 1 资产负债表分析

2.1.1 总资产

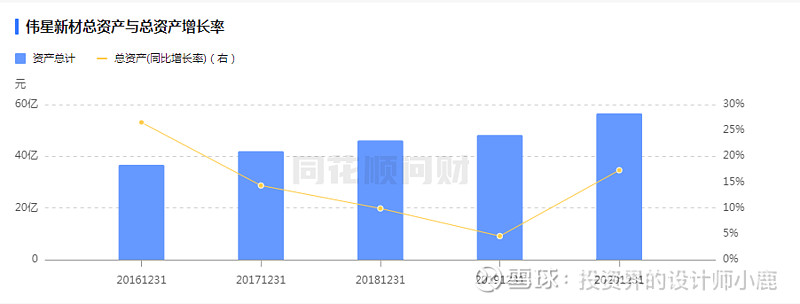

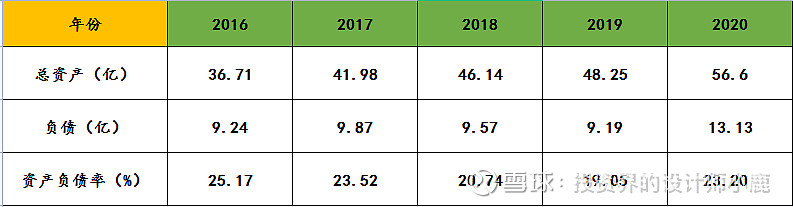

伟星新材2016年-2020年总资产分别为:36.71亿、41.98亿、46.14亿、48.25亿、56.60亿,总资产同比增长率分别为:26.55%、14.35%、9.91%、4.56%、17.31%;伟星新材2016年到2019年增速下降,2020年又开始增加,因为塑料管道行业已经进入成熟阶段,再者国家政策影响,行业进入平稳期,导致行业竞争加大,企业面临更大的挑战,所以增速下降,但是伟星新材作为行业领先企业,总资产依然比较大,企业成长性还是较好的。

2.1.2 资产负债率

伟星新材近五年总资产缓慢增长,负债一直很平稳,资产负债率分别为25.17%、23.52%、20.74%、19.05%、23.20%,近五年资产负债率都低于30%,可见伟星新材未来发生债务危机的可能性很小。

2.1.3 有息负债和货币资金

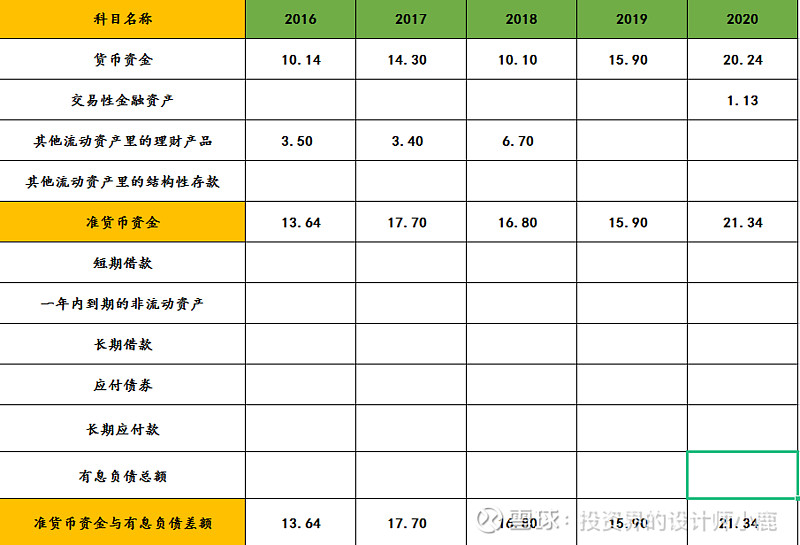

①准货币资金=货币资金+交易性金融资产+其他流动资产里的理财产品和结构性存款

②有息负债总额=短期借款+一年内到期的非流动负债+长期借款+应付债券+长期应付款

③差额=准货币资金-有息负债总额

伟星新材准货币资金减有息负债的差额2016年到2020年分别为13.64亿、17.70亿、16.80亿、15.90亿、21.34亿。伟星新材的货币资金非常充裕,没有偿债风险。

2.1.4 应收预付与应付预收

①应收与预付合计=应收票据+应收账款+应收款项融资+合同资产+预付账款

②应付与预收合计=应付票据+应付账款+合同负债+预收账款

③差额=应付与预收合计-应收与预付合计

通过财报查询,由表格可知伟星新材2016年-2020年应付预收和应收预付的差额分别为:3.02亿、3.17亿、2.65亿、3.21亿、3.67亿;全部大于0。由此可知,公司的经营能力很强,具有两头吃的能力。在行业地位较高,风险很低。

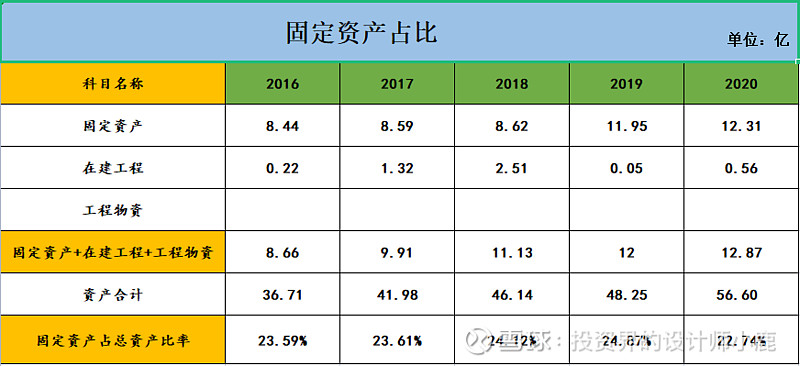

2.1.5 固定资产占比

计算公式:(固定资产+在建工程+工程物资)/资产总计

伟星新材近五年固定资产占总资产比率分别为23.59%、23.61%、24.12%、24.87%、22.74%。连续五年都小于30%,说明伟星新材属于轻资产型公司,需要投入的成本较小,公司维持竞争力的成本较小,风险也比较小的。

2.1.6 投资类资产分析

伟星新材2016-2020年投资类资产占总资产的比例分别为:、7.32%、2.33%、7.22%、4.27%、11.31%;连续4年都小于10%,但是2020年投资类资产总计占总资产的11.31%,超过10%,需要查看一下原因。

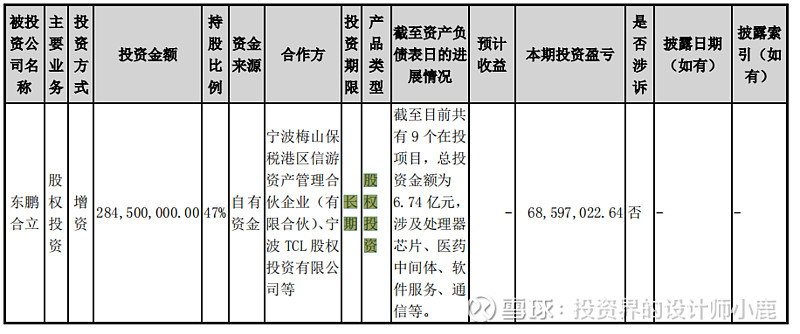

由表可知,2020年投资利资产总计增加主要原因是交易性金融资产和长期股股权投资金额增加;交易性金融资产是银行结构性存款,封闭期时间较长,通常是100%保证本金,但是流动性较差,具有利率风险、汇率风险、流动性风险、信用风险、政策风险、市场风险等,风险较大。后续仍然需要关注。

长期股权投资金额增加,查看年报,可以看到是对东鹏合立投资所致;

由以上可知,伟星新材是比较专注于主业的,但是同行业公司也非常关注主业的发展,虽然伟星新材目前在行业处于相对领先地位,但不是绝对领先,未来有可能被超越。所以伟星新材还得继续努力,专心干好自己的主业,这样才能保持行业领先地位,不被其他企业所超越。总的来说伟星新材还是比较关注主业的,后期需要继续关注。

2.1.7 存货商誉爆雷分析

A、存货

对于“应付预收”减“应收预付”差额大于0并且应收账款占总资产比率小于1%的公司来说,存货基本没有暴雷的风险。

对于应收账款占总资产的比率大于5%并且存货占总资产的比率大于15%的公司,暴雷的风险比较大,需要淘汰掉。

结合应收预付和应付预收的差额以及应收账款/资产总计的比例:

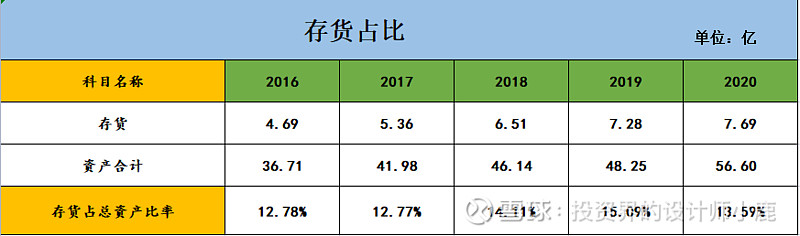

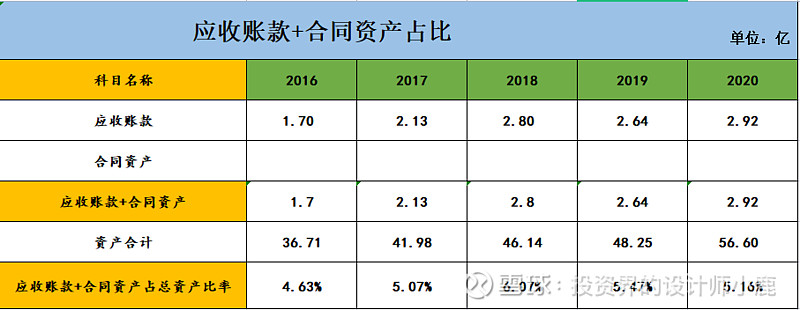

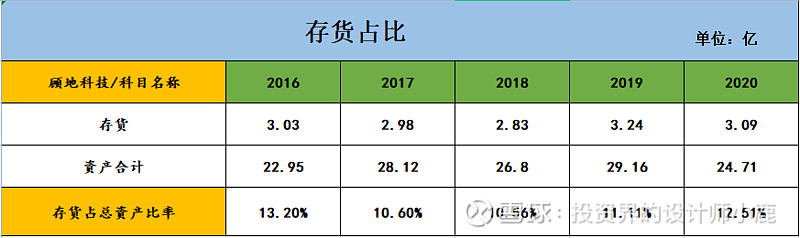

由上表所知,虽然伟星新材近五年应付预收预应收预付的差额都大于0,但是应收账款占总资产比率除2016年,其他四年都大于5%,存货有暴雷的风险;

存货占总资产比率分别为:12.78%、12.77%、14.11%、15.09%、13.59%;连续五年存货比率都大于12%,并且2019年存货比率大于15%;暴雷的风险比较大。

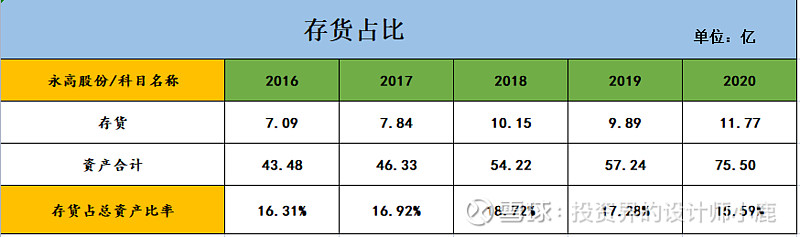

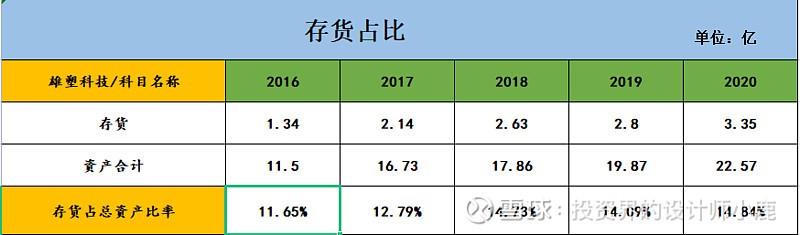

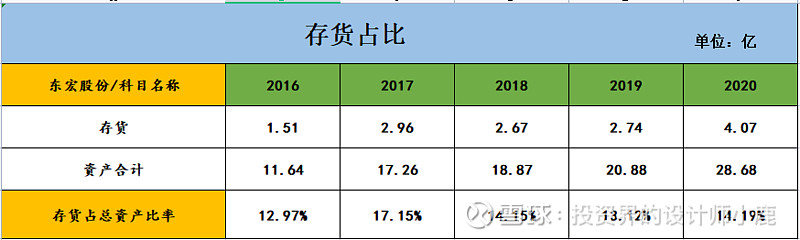

我们需要查找行业内其他优秀公司对比一下存货,对比如下:

通过查询,我们看到行业内其他公司存货比率也比较高,这可能是行业普遍现象。但是伟星新材存货数量每年都在增加,未来可能有暴雷的风险,后续还得继续关注。

B、商誉

由财报查询可得:

由上表可知,伟星新材商誉没有暴雷的风险。

2.2利润表分析

利润表数据汇总

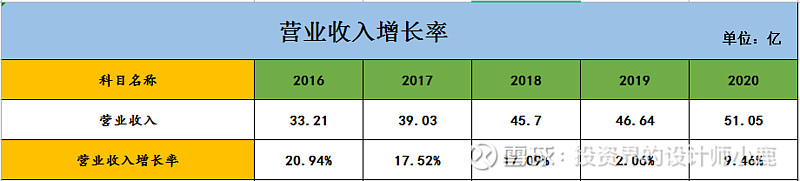

2.2.1 营业收入增长率

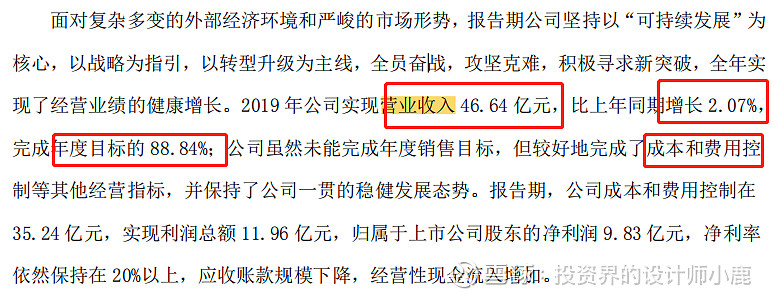

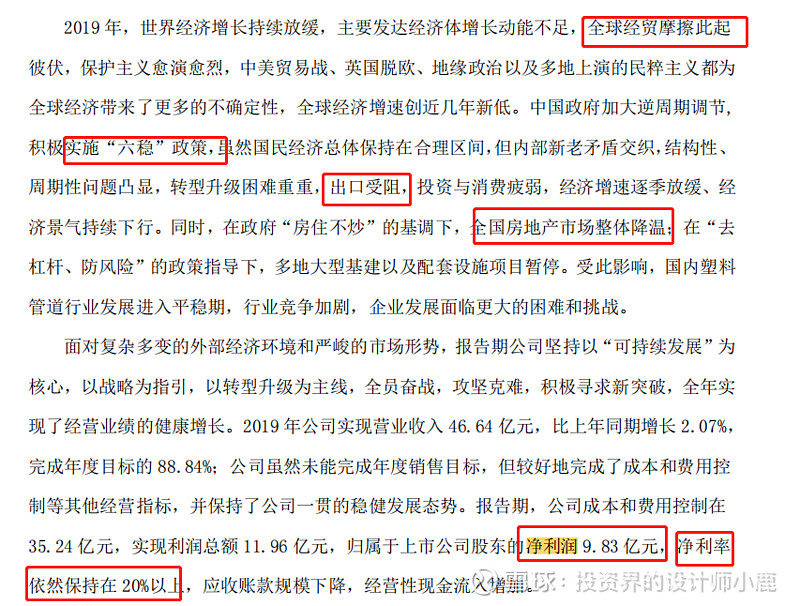

由表可知,2016刀2018年,三年的营业收入增长率都大于10%,说明公司成长较快,前景较好;但是2019营业收入增长率下降较大,2020年已经有所上升,但是还是低于10%;我们需要查看年报,分析原因得知:2019年虽然营业收入没有增加很低,但完成了年度目标的88.84%,公司虽然未能完成年度销售目标,但较好地完成了成本和费用控制等其他经营指标。

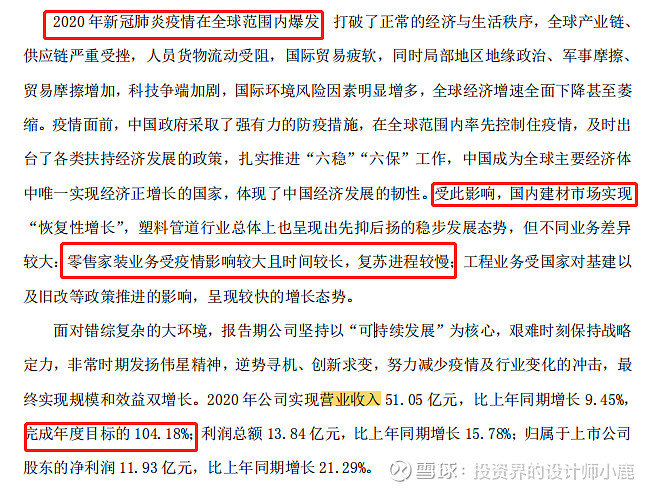

2020年因为疫情影响,时间较长,导致业务受到影响,但还是完成了年度目标的104.18%,超额完成,说明公司成长较好,已经逐步回升了。

后期我们还需要继续关注2021年的营业收入变化。

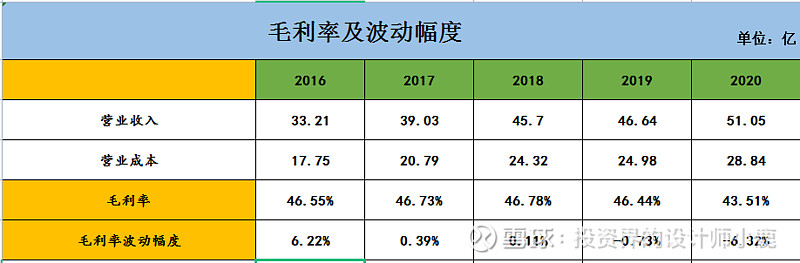

2.2.2 毛利率

①毛利率=(营业收入-营业成本)/营业收入

②毛利率波动幅度=(本年毛利率-上年毛利率)/上年毛利率

由表可知,伟星新材每年的毛利率很平稳都大于40%,并且毛利率每年波动幅度都小于10%,说明公司产品竞争力较强,风险较小。

2.2.3 期间费用率/销售费用率

A、期间费用率

①四费合计=销售费用+管理费用+研发费用+财务费用;

②费用率=四费合计/营业收入;

③费用率占毛利率的比例=费用率/毛利率

期间费用率越低,说明公司成本管控能力越强;由上表可知,伟星新材连续五年期间费用率都在30%以下,整体是处于下降趋势,优秀公司的期间费用率与毛利率的比率一般小于40%,而伟星新材连续五年都低于60%,整体也处于下降趋势,说明伟星新材还是较优秀的,成本管控能力较强。

B、销售费用率

销售费用率=销售费用/营业收入

一般来说,销售费用率小于15%的公司,期产品更容易销售,销售风险相对较小。销售费用率大于30%的公司,产品销售难度较大,销售风险也就大。

伟星新材近五年的销售费用率2016年和2017年都在15%附近,2018年到2020年已经低于15%,出现下降趋势,说明该公司产品现在还是比较容易销售的,如果未来销售费用率一直都是这么低,销售风险还是较小的。后续还得持续关注。

2.2.4 主营利润率

①主营利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用

②主营利润率=主营利润/营业收入

③主营利润占营业利润的比例=主营利润/营业利润

主业盈利强的公司主营利润率至少要大于15%,小于15%的公司需要淘汰掉;利润质量高的公司主营利润与营业利润的比率至少要大于80%,小于80%的公司需要淘汰掉。

由上表可知,伟星新材的主营利润率连续五年都大于15%,可见伟星新材的主业盈利较强;伟星新材的主营利润与营业利润的比率每年都大于90%,说明该公司利润质量较高。但近两年有所下降,后期还需要继续关注。

2.2.5 净利润现金比率

净利润现金比率=经营活动产生的现金流量净额/净利润

由上表可知,伟星新材2018年和2019年净利润现金比率低于100%,但是过去五年平均净利润现金比率大于110%,而且2020年净利润现金比率又上涨回去,净利润含金量还是较高的,我们可以继续关注。

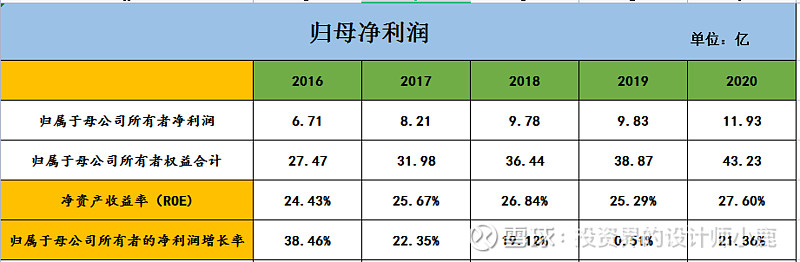

2.2.6 ROE净资产收益率

①ROE=归属于母公司所有者的净利润/归属于母公司所有者的权益合计

②归属于母公司所有者的净利润增长率=(本年归母净利润-上年归母净利润)/上年归母净利润

最优秀的公司的ROE一般会持续大于20%,优秀公司的ROE也会持续大于15%;ROE小于15%的公司需要淘汰掉。另外归母净利润增长率持续小于10%的公司也需要淘汰掉。

由上表我们可以看到,伟星新材2016年到2020年5年的ROE分别为:24.43%、25.67%、26.84%、25.29%、27.60%,维持在25%左右,大于20%,公司的整体盈利能力比较强。伟星新材归母净利润增长率2016年、2017年、2018年、2020年都大于10%,2019年归属于母公司所有者净利润增长较少,所以导致归母净利润增长率较低,我们需要查询年报,找出原因。

从年报可以得知,因全球经济贸易摩擦,国家政策的等原因影响,导致归属于母公司所有者净利润增加较少,但是净利润依然维持在20%以上,说明伟星新材还是很优秀的。

2.3 现金流量表分析

2.3.1 经营活动现金流分析

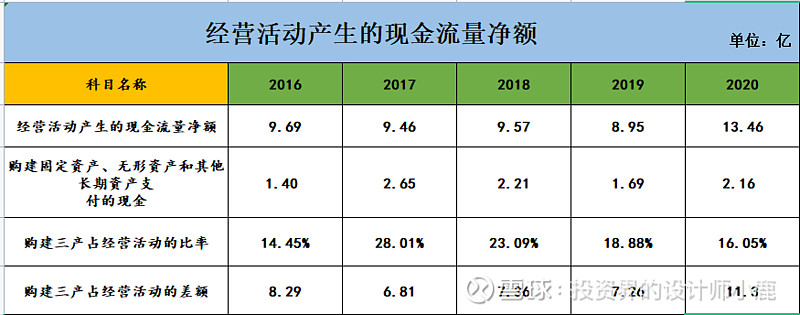

伟星新材2016年到2019年经营活动产生的现金流量净额很平稳,甚至有小幅度下滑,但是2020年增长较快,相比同行业其他公司,说明伟星新材的造血能力还是比较强的,处于领先地位。未来保持高速增长,还需要很大的努力。

2.3.2 投资活动现金流分析

由上表可知,伟星新材经营活动产生的现金流量净额有增长趋势,购建三产支付的金额保持稳定,说明伟星新材在稳定扩张中,近两年有所下降。由购买三产与经营活动的比率和差额可以看出,继续扩张可以有强大的现金流做支撑,不会对现金流产生很大影响,风险很小。

伟星新材未来怎么发展还得继续关注。

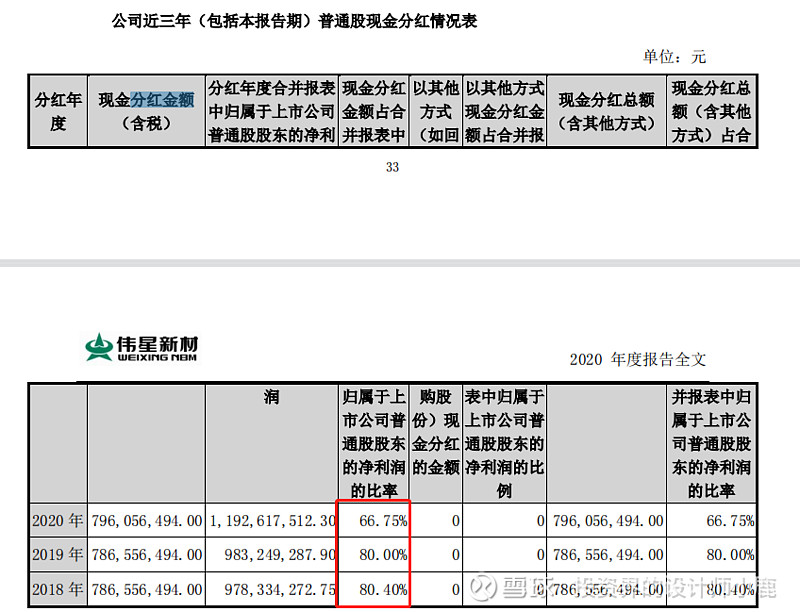

2.3.3 筹资活动现金流分析

①派息比例=分红金额/归属上市公司净利润

②派息率大于30%的公司是比较大方优秀的公司

通过财报我可以查到2016年到2020年五年的派息比例分别为:69.39%、73.67%、80.40%、80.00%、66.75%;

由上表可知,伟星新材近五年的派息比例都大于60%,可以看出公司很慷慨;但是近两年有下降趋势,希望未来公司能一直保持下去,后续还得继续关注。

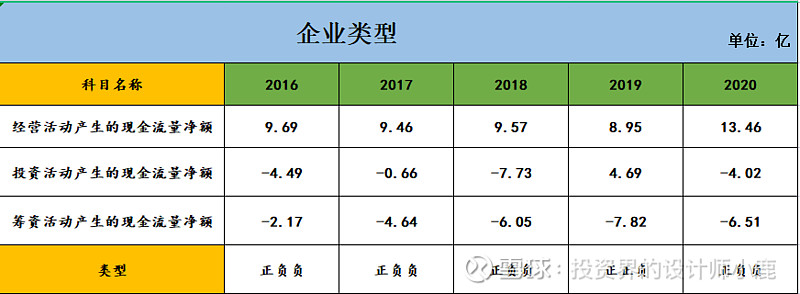

2.3.4 发展类型

“正正负”型代表的是经营活动现金为净流入,投资活动现金流为净流入,筹资活动现金为净流出。

如果是这种类型,说明公司的经营稳定、有持续的赚钱能力,同时也能获取一些投资收益。

“正负负”型代表的是经营活动现金为净流入,投资活动现金流为净流出,筹资活动现金为净流出。

这也是一种理想的情况:公司经营良好,能够带来稳定的现金流入;同时也处于扩张阶段,不断进行项目投资;而且最重要的是还不需要过多筹资,基本能够实现自给自足。

由上表可知,伟星新材就是上述两种情况。伟星新材靠主营业务赚的钱支持扩张同时还钱和分红,所以整体来看伟星新材属于优秀的公司,有可持续赚钱的主营业务。

2.3.5 企业分红(直接看股利支付率即可)

看现金分红占经营活动现金流量净额的比率,是在反映管理层品质,看看分红是否慷慨。如果净利润现金含量很高,说明利润比较真实,那么直接看“股利支付率”就可以。

由上表可知,伟星新材分红比率2016年和2017年大于20%,小于70%,处在合理区间;而2018年和2019年分别为82.24%,87.93%,大于70%,后面很难持续。所以2020年下降为59.14%,下降幅度较大,总体来看,伟星新材还是比较慷慨,后续还得继续关注。

第三部分:企业估值

3.1 合理市盈率

伟星新材近五年资产负债率分别为25.17%、23.52%、20.74%、19.05%、23.20%,近五年资产负债率都低于30%,所以伟星新材不属于高杠杆的公司。

现在塑料管道行业处于成熟稳定阶段,伟星新材具有品牌优势、效率优势、独特资源、文化优势四种护城河。所以我们估算伟星新材的合理市盈率为20倍。

3.2 归母净利润增速分析

通过雪球网查询到归属于母公司所有者的净利润

通过查询年报得知数据是正确的

通过计算我们得出伟星新材过去五年“归母净利润”的复合增速为15.47%。

通过同花顺个股网,查询券商预测,得知券商预测增速为15.39%;

最后我们保守取两者较低值为我们预测净利润增速,则15.39%为伟星新材未来三年的净利润增速。

3.3 估值

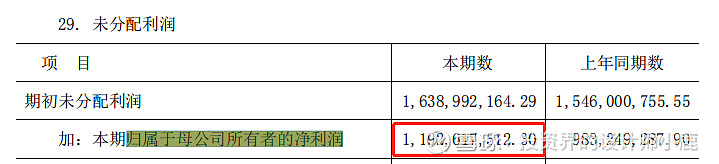

根据伟星新材2020年的归母净利润为11.93亿元,可以推算出:

伟星新材2021年的归母净利润=11.93亿×(1+15.39%)=13.77亿;

伟星新材2022年的归母净利润=13.77亿×(1+15.39%)=15.89亿;

伟星新材2023年的归母净利润=15.89亿×(1+15.39%)=18.34亿;

前面确定了伟星新材的合理市盈率20;再结合未来三年的净利润我们可以得出:

伟星新材2021年的合理市值=20×13.77亿=275.4亿

伟星新材2022年的合理市值=20×15.89亿=317.8亿

伟星新材2023年的合理市值=20×18.34亿=366.8亿

好价格=未来三年合理市值/2/总股本

好价格就相当于三年后(2023年)合理市值的一半除以总股本

伟星新材的好价格是:366.8/2/15.92=11.52元/股

第四部分:分析总结

4.1 优势总结

1、塑料管道行业目前处于成熟稳定期,伟星新材处于行业领先地位,同时具有品牌优势、效率优势、独特资源、文化优势四种护城河。

2、公司的总资产规模不是特别大,但是目前在行业内处于领先地位,总资产增长率依然在增长,近两年因为国内外经济,国家政策影响,增速有所减缓,总体来看,公司实力还是很强的。

3、公司近五年的资产负债率都很低,一直保持在30%以下,说明公司没有债务风险;公司准货币资金减有息负债的差额远大于0,货币资金很充足,完全不用担心债务风险。

4、公司的应付预收和应收预付的差额远大于0,说明公司的经营能力很强,具有两头吃的能力。在行业地位较高,风险很低。

5、公司的固定资产占总资产比率连续五年都小于30%,属于轻资产型公司,需要投入的成本较小,公司维持竞争力的成本较小,风险也比较小的。

6、公司投资类资产占总资产的比例比较小,还是比较关注主业的,但是同行业公司也非常关注主业的发展,虽然伟星新材目前在行业处于相对领先地位,但不是绝对领先,未来有可能被超越。

7、商誉没有,不存在暴雷风险。

8、公司的营业收入逐年增加,公司行业地位处于领先,成长性较好。

9、公司的毛利率很平稳都大于40%,并且毛利率每年波动幅度都小于10%,公司产品竞争力很强。

10、公司连续五年期间费用率都在30%以下,并且公司的销售费用率在15%附件,近两年已经低于15%,说明伟星新材还是较优秀的,成本管控能力较强。

11、公司主营利润率连续五年都大于15%,说明公司主业盈利较强并且主营利润与营业利润的比率每年都大于90%,说明该公司利润质量较高。

12、公司五年平均净利润现金比率大于110%,说明净利润含金量还是较高的。

13、公司近五年ROE大于20%,维持在25%左右,并且归母净利润增长率大于10%,说明公司的整体盈利能力比较强。

14、公司经营活动产生的现金流量净额平稳增长,公司购买固定资产、无形资产和其他资产支付的现金比例维持在15%-30%之间,公司的增长潜力巨大。

15、公司的派息比例都大于60%,并且公司的分红比率在合理区间,可以看出公司管理层很慷慨。

4.2 风险总结

公司存货因为行业特殊原因,存货较大。是行业普遍现场,但是伟星新材存货数量每年都在增加,未来可能有暴雷的风险,需要持续关注。

风险提示:投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。