先看几个数据:

1、根据华泰证券研报数据,东阿阿胶销量从2006年的2100吨,降至2017年的1300吨。11年间销量下降了38.10%,年均销量下滑4.27%。

持续的涨价使东阿阿胶的消费者从大众变成中产及以上人群。

2、根据中康CMH数据,2018年东阿阿胶的阿胶块终端销售额增长率达12.3%至50.9亿元,剔除17年底10%的提价,预计终端动销销量增长2.09%。复方阿胶浆2018年终端销售额下滑3.1%至21亿元,剔除17年底5%的提价,预计终端动销销量下滑7.71%。假设2017年1300吨销量中,阿胶块和阿胶浆的占比为7:3,可推算除2018年终端实际销量为1290吨左右。

3、中康CMH数据显示,东阿阿胶2019年终端销售规模下滑2.2%至70.32亿左右。考虑2018年底提价6%和2019年一直在促销,假设促销折扣力度在10%-15%,可推算2019年终端实际销量增长了1.88%-7.47%左右。对应终端销量为1350吨左右。

4、根据中康cmh数据,2020年东阿阿胶零售数据54亿,同比下滑23%,假设2020年在2019年基础上再打折15%,推算终端实际销量下降9.41%。如果同时考虑线上线下销售数据,2020年线上销售额增长应该不小于3.5亿,对应2020年线上线下销售额同比下滑18.23%,剔除打折促销因素后,线上线下实际销量下降3.8%左右。对应终端销量为1223吨左右(如将线上增量包含进来后约1299吨)。

按照1年消费2公斤即属于阿胶的消费人群定义,1300吨终端销量对应东阿阿胶的目标消费人群约为65万,这65万人群是东阿阿胶的底盘。

2019年的销量略涨,应该是受打折促销的刺激;2020年推算用的15%折扣,是自己根据线下药店零售价得到的结论,2020年在进一步打折的基础上,销量不升反降,可以说20年的终端销量是不理想的,可能原因为:

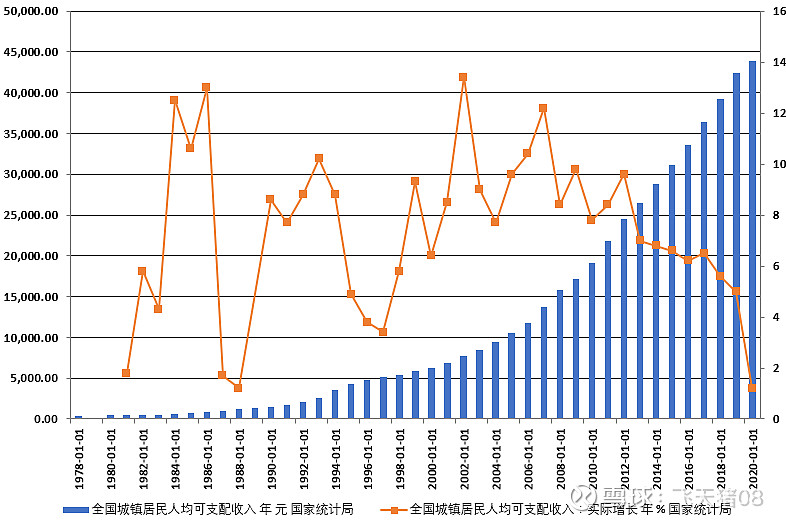

1、2020年全国城镇人均实际可支配收入增速大幅下滑,是导致东阿阿胶2020年销量下降的主要原因。受疫情影响,2020年一季度后,国内经济和人均收入呈K型复苏,国内中产收入增速放缓,直接导致了2020年东阿阿胶的销量下滑。

2020年全国城镇人均可支配收入实际增长1.2%。若考虑中位数,实际增速预计还要下调0.6个百分点(全国城镇人均可支配收入名义增速比中位数的名义增速高0.6个百分点)。

2、2020年一季度的出行限制,导致阿胶线下终端门店的销售受影响,是其2020年销量下滑的另一个原因。东阿阿胶的消费人群以中老年为主,2/3的销售是通过药店完成的,出行限制对其线下销售影响较大。消费人群以年轻人为主的膳食营养品在2020年则受影响较小。这也说明东阿阿胶推行产品年轻化是十分必要的。

2020年可看作是对东阿阿胶的一次极限压力测试,搞清楚了2020年东阿销量下滑的原因,结合18、19年的销量,可认为一年1300吨左右的终端动销是东阿的基本盘(短期内不可能再涨价了),未来几年大概率可以维持。对应的估值,仁者见仁,智者见智,就不说了。

个人认为当下影响东阿阿胶股价走势的主要因素已不是渠道去库存了,而是终端动销能否回升和公司的新战略能否成功。简单来说就是,第一,在不涨价的情况下,终端销量不能再下滑了,最好能缓慢上涨。其次,能否开启二次增长曲线,决定了公司未来3-5年后的估值。公司新战略的方向是正确的,公司产品力没有问题,关键是营销效率能否跟上,事在人为,背后是人才和内部管理机制能否跟上。