目前A股地产得动态PE14.26,10-15PE还是比较合理的,港股通常PE低于A股,5-10PE比较合理。

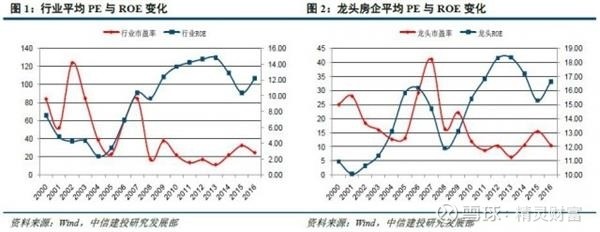

从历史地产股估值与ROE的关系来看,以PE为例,08年以前,房地产行业ROE和PE呈现同步关系,而且PE随着ROE的突破而创出新高,而08年之后,随着严苛房地产政策的出台,PE持续收缩至20倍以下,随后PE会领先于ROE,其内在联系可以理解为房企的销售改善,销售利润水平回升,市场给予估值上的反映,而由于房企会计制度延后确认的属性,所以体现到财务报表上房企的ROE随后同步出现改善趋势。

由于结算的滞后,当前地产潜在2018年PE较低。地产板块估值的领先指标在过去和在短期时间内依然是看销售,但是由于从预售到交房的这个时间段在1~2年左右,所以PS不能直接适用于地产行业。如果用当前市值/(前期销售*最新净利润率)模拟2018年的潜在PE,潜在估值水平在6~8倍,处于较低水平。

从房地产的黄金十年到行业的白银时代,行业利润水平中枢下滑已是业内不争的事实,过去一味囤地追求高毛利而导致库存积压的模式无法持续,在利润率下行趋势下,高杠杆、快周转的模式曾一度大行其道,但随着行业调控手段的多样化和严格化,一味追求高杠杆、快周转又受到了限购限贷和融资收紧等调控手段的打压,在这种利润和规模的平衡之下,如何追求“有质量的增长”、追求资产回报率的提升,成为了当下房企的命题。因此如何理解地产股的合理估值,我们认为应该正确且深入地来看待未来我国房地产企业ROE的发展方向。

净利润率的改善比业绩的释放对估值的意义更重要。在土地改革的背景下,地价涨幅放缓,地产制造业属性加强,未来关注的是ROE水平,而在这其中最重要的是利润率和周转情况,而利润率会直接反应到公司的估值水平。如果未来地产行业进入到价格战的阶段,较高净利润率会成为公司未来竞争的护城河之一。形成护城河也就意味着未来更具成长性。而业绩和营收已经算是销售的滞后表现。因此通过净利润率改善带来的估值空间比施工节奏带来的估值空间意义更重大。